强劲的美国就业报告影响了美联储的预期,一些分析师现在预测完全不会有降息。标普500指数经历了一轮抛售,跌破关键支撑水平,引发了对进一步下行潜力的担忧。美国通胀和零售销售数据将至关重要,塑造市场对未来货币政策的预期。除了美国数据外,本周还将包括来自中国、英国和澳大利亚的关键经济数据发布。

又一个缩短的交易周结束了,因为美国周四为前总统吉米·卡特宣布哀悼日。

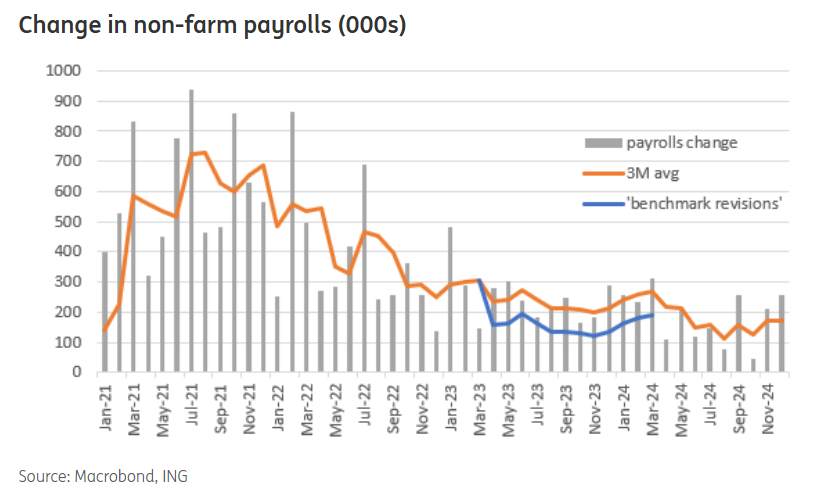

这周变得充满事件,这一年的首份非农就业报告引发了波动,结果比预期好得多。美国就业报告显示,12月增加了25.6万个工作岗位,远高于预期的16.5万个。过去两个月的就业人数调整了8000个。

失业率从4.2%降至4.1%,尽管预期保持在4.2%或可能上升至4.3%。工资较上月增长0.3%,而年工资增长率从4%降至3.9%。

此举导致美股抛售,标普500指数在强劲的就业报告后跌至一周低点,引发对通胀的新担忧,并让人们认为美联储今年将更加谨慎地考虑降息。

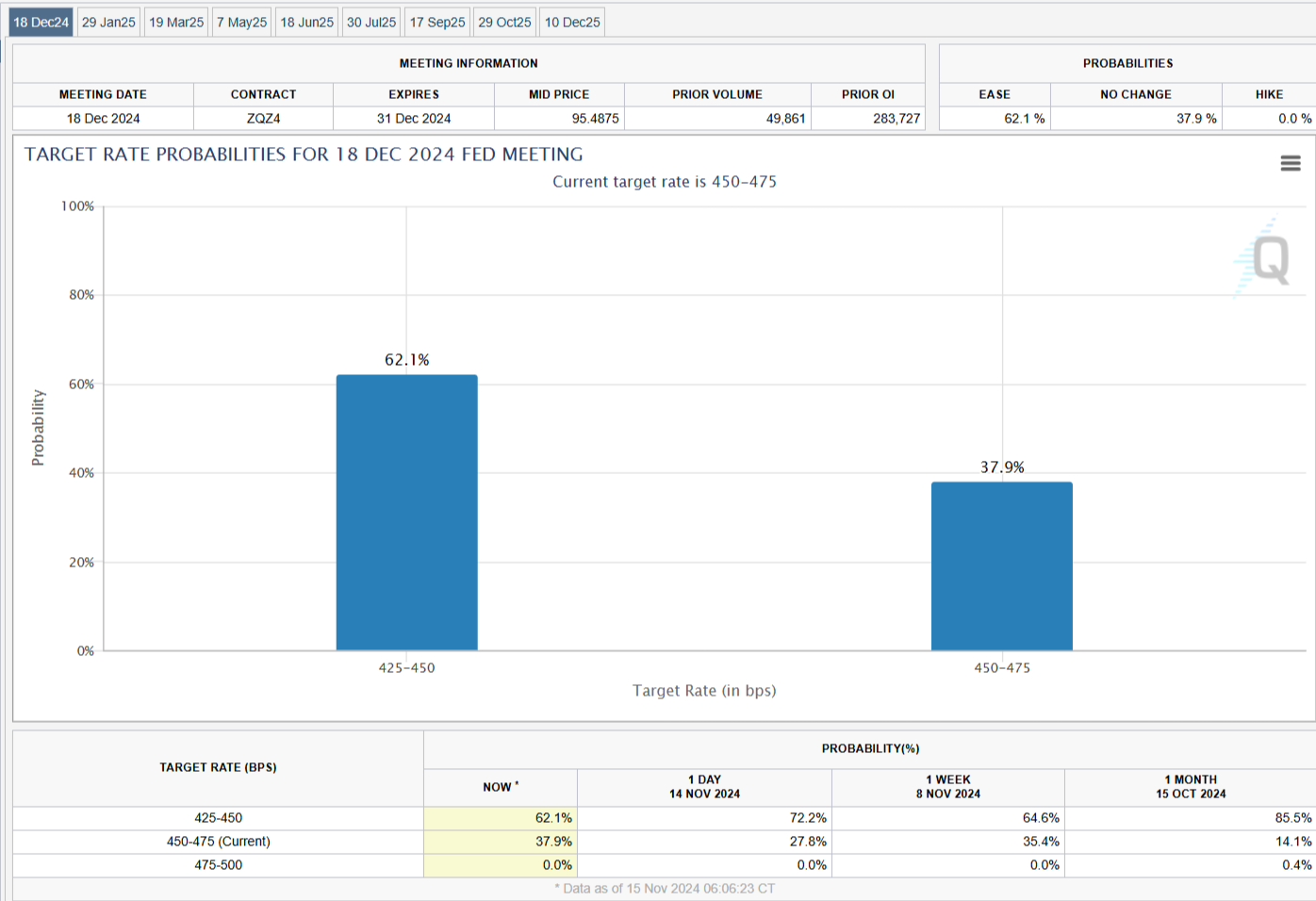

美国银行已经表示他们目前认为2025年美联储不会再降息。

大宗商品市场是市场参与者中少数的亮点。黄金和石油都享受了出色的一周,分别上涨了1.92%和2.48%。石油在美国交易时段一度上涨约5%,但未能保持上涨。

在外汇市场上,美元继续占主导地位。周五的数据进一步巩固了这一点,导致一系列以美元计价的货币对下跌。英镑/美元触及2024年低点,随后反弹至1.2250交易。

根据本周的就业数据,美联储现在几乎可以肯定会在1月保持利率不变,市场几乎不期望会有任何降息。市场还逐渐认为在9月之前不会发生降息。

所有这些可能会让美元在未来保持强劲。

亚太地区下周的数据前景依然不明朗。

市场瞩目的焦点都来自中国,希望2024年底宣布的刺激措施可能开始传导至数据。

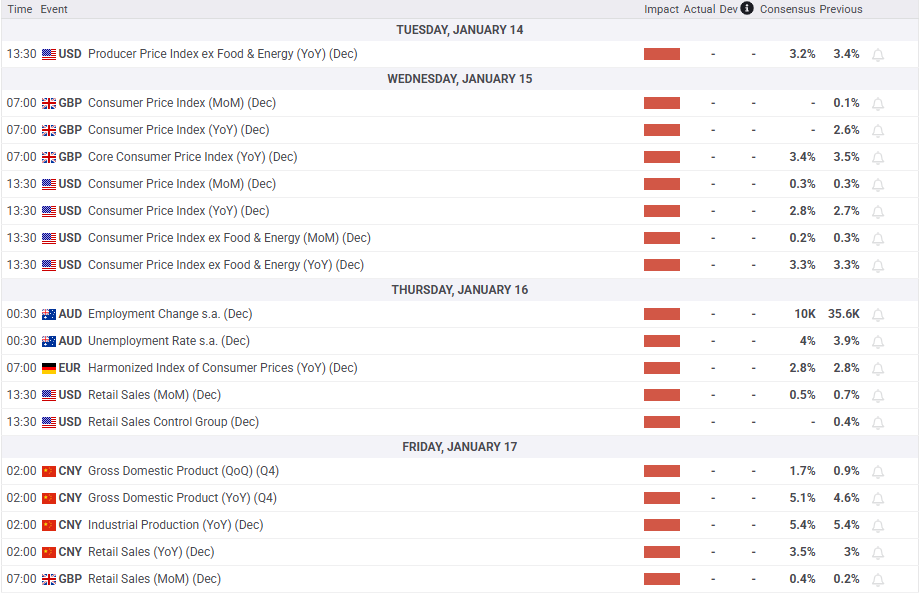

所有数据公布将在周五进行,包括零售销售、工业生产和GDP数据。零售销售和工业生产将受到密切关注,以寻找需求恢复的迹象,这可能会对情绪产生影响,同时也会影响与商品相关的货币,如澳大利亚元和南非兰特。

澳大利亚也将成为下周关注的焦点,有两项高影响力数据发布。这两项数据都与澳大利亚劳动力市场有关,可能会进一步增加对澳大利亚经济状况的了解。

在发达市场中,美国以强劲的就业数据结束了上周,市场目前只定价2025年将会有一次降息。显然,随着更多数据发布和特朗普总统上任,这将会发生变化。

美联储未来可能会把重点放在通胀上,正如上周公布的会议记录所显示的。下周将会发布美国的通胀和零售销售数据。

近几个月通胀速度过快,但专家预计12月将略有放缓,预计上涨0.2%,这可能会缓解对高通胀持续存在的担忧。零售销售可能会受到汽车销售强劲的推动,但其他领域可能会呈现疲软迹象,尤其是最近的迹象显示人们在借贷上减少了。

在欧洲,本周数据较为平静,但英国将公布通胀和零售销售数据。在英国经历了一周动荡,英镑下跌,收益率显着下降之后,市场无疑会密切关注。

本周的焦点再次集中在标普500指数上,因为周五的抛售。

标普500指数在周五的抛售后创下新低,这可能使指数在本周初出现反弹机会。

然而,更大的问题是是否任何反弹都能持续下去,或者只是在下一波下行前的回撤。

周五的日线收盘价将至关重要,因为价格目前正与100日均线挣扎。突破并收于此水平以下可能会给指数带来空头压力。

从当前价格回撤可能会在5910、6000和当然是6025的附近遇到阻力。

突破100日均线可能会将5757、5669和5635的支撑关注点凸显。

标普500指数日线图 - 2025年1月10日

需要考虑的关键水平:

支撑

5757 5669 5635

阻力

5910 6000 6025

澳元在加息预期下保持强势。美国失业金报告即将公布。澳元兑美元...

澳元在加息预期下保持强势。美国失业金报告即将公布。澳元兑美元... 本周,该指数表现强劲,昨天进一步上涨,达到两个月新高,这是上...

本周,该指数表现强劲,昨天进一步上涨,达到两个月新高,这是上... AUD/USD进一步突破了0.6500的障碍。澳洲元无视了对...

AUD/USD进一步突破了0.6500的障碍。澳洲元无视了对... 美联储主席鲍威尔(Jerome Powell)以鹰派转变的口...

美联储主席鲍威尔(Jerome Powell)以鹰派转变的口...