新的一周在华尔街开始时稍显平静,随着美国主要股指试图稳定,它们回归到12月联邦公开市场委员会(FOMC)交易范围,经历了短暂的下跌。由于经济日历较为平静且没有重大新闻,许多波动可能受到技术驱动。值得注意的是,罗素2000指数已经回到其重要的200日移动平均线(MA),这一水平在之前的两次支撑中起到了作用。保持在这一关键阈值之上现在可能对买家至关重要。

美国国债收益率再次上升,10年期收益率上涨了2.7个基点(bp)。在这种环境下,较少受利率敏感的价值领域开始领跑,能源和材料——传统上在通胀条件下更具抗压性——表现出色,涨幅超过2%。

展望未来,我们将关注即将到来的美国季度财报季,这可能有助于将一些焦点从鹰派美联储(Fed)叙述上转移开来。人们可能寄希望于过去几个月美国经济数据好于预期的情况有助于支撑企业利润,展示出应对长期高利率前景的韧性。

但在此之前,今晚发布的美国生产者物价指数(PPI)将值得关注,它是消费者通胀的领先指标。PPI中反映的较高投入成本可能会随着时间流逝逐渐传导给消费者,这对塑造通胀预期可能至关重要。任何上行惊喜(一般预期为:总体0.4%,核心月度0.2%)很可能会支撑美元,这可能会引发更多的市场动荡。

亚洲市场今日看似开盘走势混杂,截至撰写时,日经指数下跌1.27%,澳大利亚证券交易所上涨0.36%,韩国综合指数上涨0.23%。在假期过后,日本市场正在追赶上周的市场抛售。虽然美元在隔夜止步上涨,但较高的国债收益率并未提供太多喘息机会。我们可能预期跨区域风险承担暂时受限,因为美国通胀数据将至,特朗普即将就职的日子也逐渐临近,他的贸易政策将如何执行将为市场提供更多参考。

在外汇(FX)领域,我们看到USD/JPY在过去几周一直保持短期盘整。尽管上行动能暂时停滞,但本周美国出现的任何上行通胀惊喜可能轻易成为上行突破的催化剂。如果决定性突破159.00水平,将加强另一波上行的可能性,7月2024年高点161.90有可能成为关注焦点。

此外,AUD/USD正在试图重新站稳脚跟,日相对强弱指数(RSI)上的高低点暗示着短期的看涨分歧。尽管这可能会带来轻微反弹,但诸如风险偏好不振、持续担忧中国经济前景以及澳大利亚联邦储备银行(RBA)可能在今年2月降息的预期等关键基本因素,可能仍将成为最终的阻力。在发生反弹时,即使略有反弹,立即阻力可能在0.630水平处,上周互动的长尾拒绝蜡烛结果形成了买家克服的重要水平。

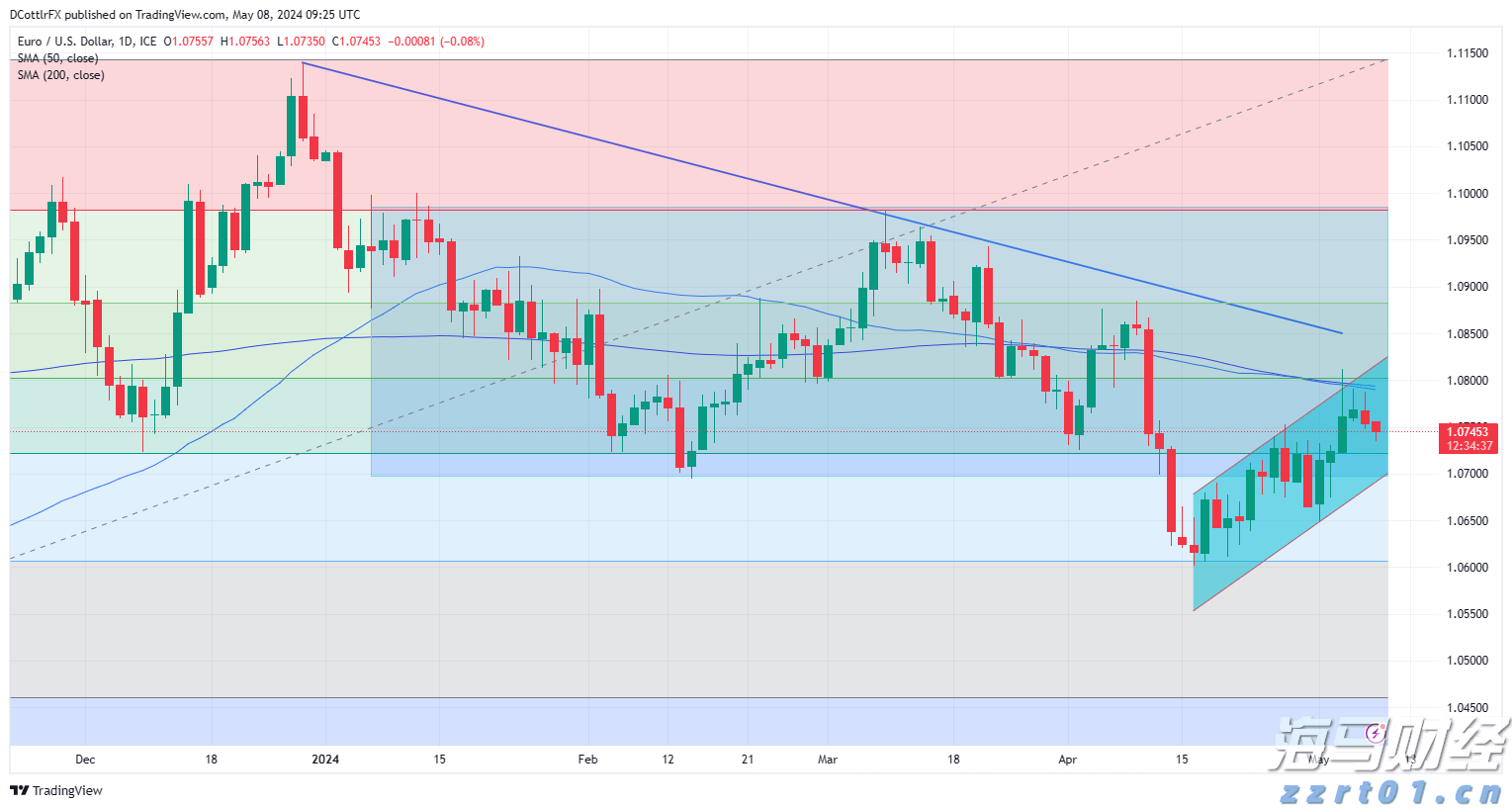

EUR/USD继续下跌并达到新的2024年低点。美元保持强劲...

EUR/USD继续下跌并达到新的2024年低点。美元保持强劲... EUR/USD再次下滑。然而,它仍保持在1.07美元以上。意...

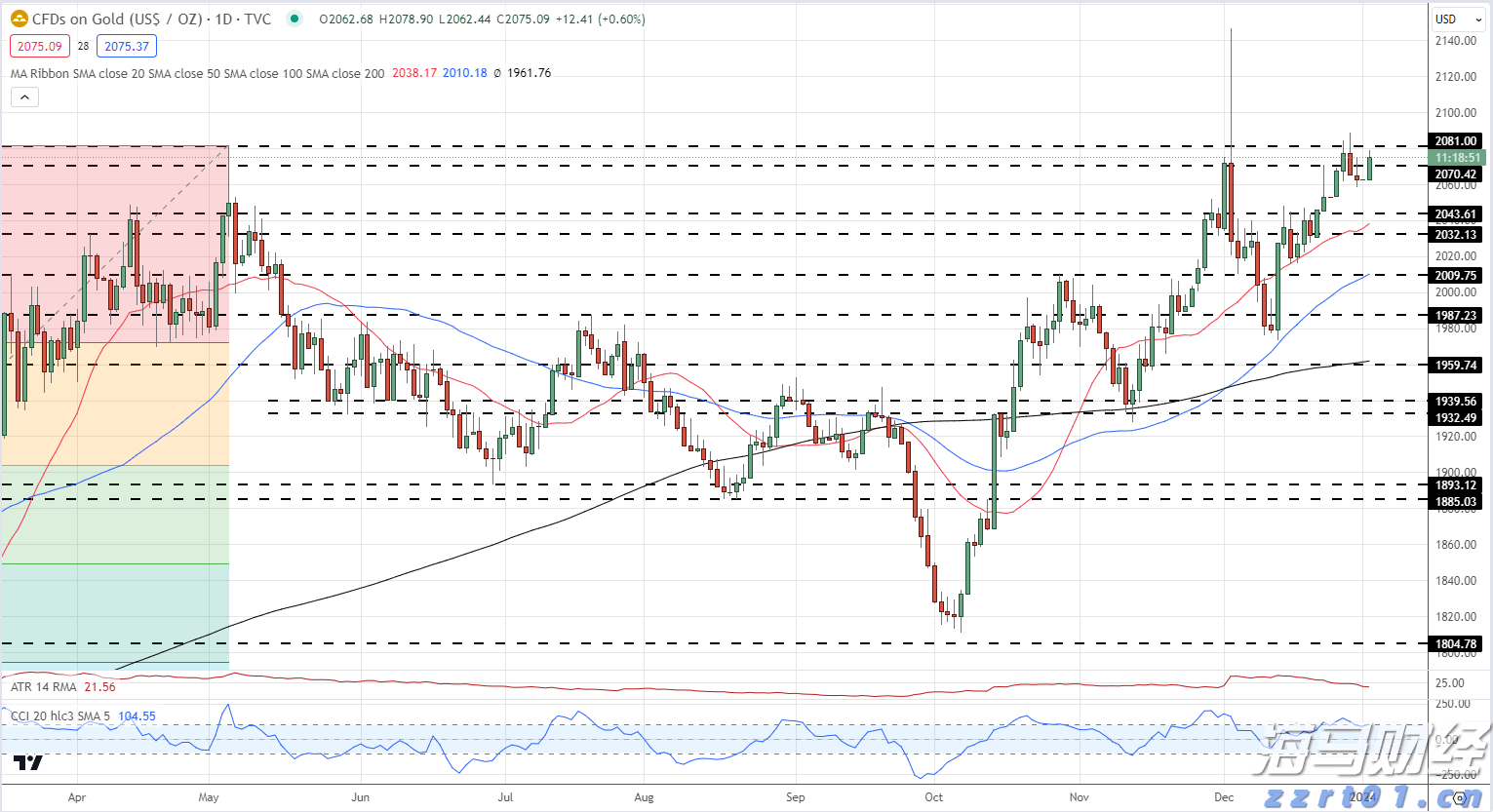

EUR/USD再次下滑。然而,它仍保持在1.07美元以上。意... 黄金正试图上涨,但目前受到美国国债收益率上升的压制。从技术面...

黄金正试图上涨,但目前受到美国国债收益率上升的压制。从技术面... 在黄金上,趋势是否仍是我们的朋友?这种贵金属在其4小时时间表...

在黄金上,趋势是否仍是我们的朋友?这种贵金属在其4小时时间表...