美国主要指数结束了为期三天的上涨,未能利用最近的通胀乐观情绪,因为技术股的弱势主导了头条新闻。苹果(-4.0%)在中国失去头把交椅的消息引发了更多对其iPhone销售前景的疑虑,尤其是在市场预期已经预计其即将报告的季度iPhone销量将仅增长2%。

市场弱势部分可能也受到技术驱动,纳斯达克100指数在自2014年12月以来建立的近期下行趋势线处遇到阻力。然而,基本动态仍反映出风险偏好,行业表现指向轮换而非广泛逆转。

标普500指数中的11个部门中有8个收盘上涨,而小市值股票(罗素2000)略有增长。价值领域表现是否会进一步赶上仍然是一个关键主题,特别是随着这些领域的盈利增长预期改善。

美元稍微下跌(-0.1%),而美国10年期收益率在消费者价格指数(CPI)下降后连续下降4个基点(bp)。零售销售和就业索赔数据低于预期可能会加强鸽派押注,尽管最近的美国CPI数据后市场利率预期保持稳定,这表明目前阶段很少需要进一步重新校准。

亚洲市场预计会跟随华尔街的步伐,日经指数下跌0.69%,澳大利亚证券交易所下跌0.03%,韩国综合指数在撰写时下跌0.29%。然而,损失似乎相对受控,该地区对成长股的较低敞口使其在美国科技股抛售中获得一定程度的保护,而美元走软和债券收益率走低可能提供额外支撑。

日本的日经指数似乎受到最近鹰派日本银行(BoJ)押注的较大压力,预计潜在加息可能会在下周会议前培养谨慎的氛围。

关注将转向即将公布的一系列中国经济数据,其中第四季度国内生产总值(GDP)预计将显示同比增长5%,高于第三季度的4.6%。这种增长可能反映了最近出口强劲和9月底的刺激措施,使全年GDP增长率达到4.9%,与当局“约5%”的目标一致。预计零售销售将从上一季度的3.0%反弹至3.5%,而工业生产和固定资产投资预计将分别保持在5.4%和3.3%。

虽然好于预期的数据可能会为情绪提供一些短期支持,但风险偏好可能仍受到限制。市场参与者更加关注中国的增长前景,特别是考虑到即将到来的特朗普政府的贸易压力。目前以出口驱动的增长面临潜在关税风险,而在特朗普上任前大量提前装货的势头可能在未来几个月减弱,再次需要更多消费驱动的政策来填补缺口。

恒生指数(HSI)一直在一个下降楔形态中交易,尽管过去一周反弹了近4%,但现在注意力集中在围绕心理水平20000附近的关键阻力区域。这一区域与上升楔形边界和日线云阻力相吻合。

该指数可能会对特朗普的贸易政策发展保持敏感。尽管预计贸易上的强硬言论,但任何共识都需要一些时间才能实现。进一步下行可能会将目光投向18200水平,那里有一个更广泛的上升趋势支撑线。

```

黄金价格预测:XAU/USD下跌但在美国PMI数据发布前仍有

随着投资者开始逢低买入,黄金价格在周三初自多日低点反弹。美国...(0 )人阅读时间:2025-04-23

缓和的低语,秩序的暗示——美元开始回升

现在还为时已早,很难说DXY已经触底,但有迹象表明美元正在逐...(0 )人阅读时间:2025-04-23

从末日狂欢到月球飞跃:交易传言点燃风险

美国股市大幅上涨,烈火般地拯救了周一的末日狂欢,完全转变为挤...(0 )人阅读时间:2025-04-23

艾略特波浪模式显示瑞士法郎强势可能在2025年反转

美元对瑞士法郎(USDCHF)正在快速下跌,明显地呈现出更低...(0 )人阅读时间:2025-04-23

事实上,欧元/英镑在10月下旬的上涨未能突破9月11日的高点...

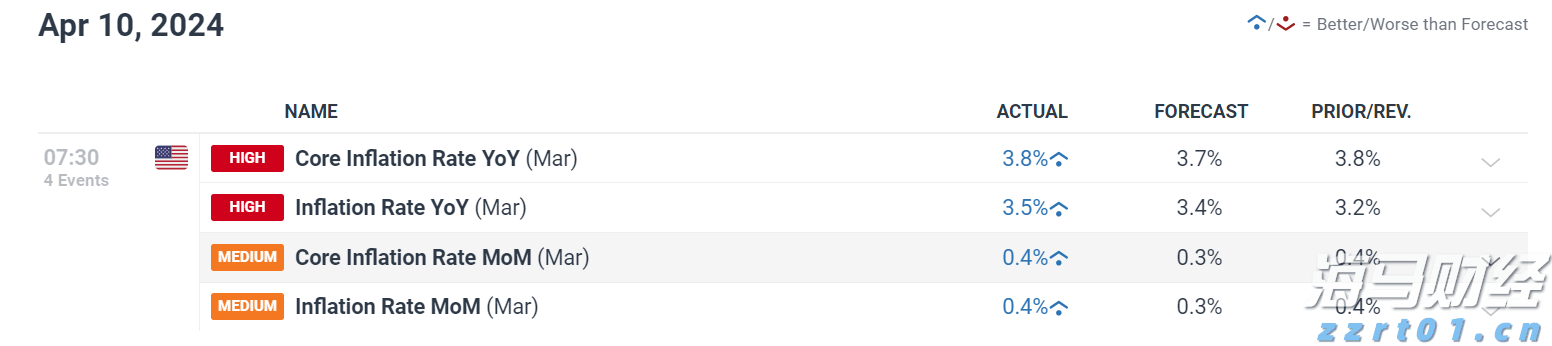

事实上,欧元/英镑在10月下旬的上涨未能突破9月11日的高点... 周三,美国的通胀数据超出预期,推动美元强势反弹。这个上扬推动...

周三,美国的通胀数据超出预期,推动美元强势反弹。这个上扬推动... 最近的数据显示,赌欧元对美元(EUR/USD)下跌的交易员比...

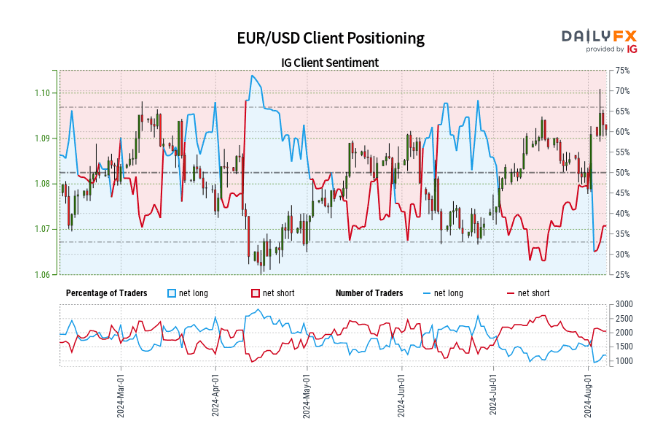

最近的数据显示,赌欧元对美元(EUR/USD)下跌的交易员比...