就这样,中美贸易战拉开了帷幕。截止日期已过,华盛顿对中国进口商品征收的10%关税已经生效,就在几天前才刚刚宣布。与墨西哥和加拿大在最后一刻获得的暂缓不同,对北京没有出现任何最后时刻的协议。

风险市场开始变得黯淡无光,再次证明在这种情况下,市场的喘息反弹只能短暂存在,以小时计算而非天数。

押注持续反弹的投资者得到了残酷的提醒——关税威胁可能暂时消退,但从未真正消失。最新升级打击了乐观情绪,推动了一场避险,让市场继续陷入波动驱动的颠簸循环。

现在,市场的焦点转向下一个重大问题——中国将如何进行报复,这场贸易战可能有多丑陋?北京有很多反制的选择,可以实施自己的关税,限制美国企业进入中国市场,甚至打出货币牌。

北京并非束手就擒——中国的回应表明他们愿意反击。但不同于特朗普的关税大棒,习近平的反击是精明、计划周到且政治上准确的。

中国不是采取全面匹敌华盛顿的关税打击,而是把目光对准压力点——打击煤炭、液化天然气和农业设备,这些行业深深植根于美国红色州政治中。他们想传达的信息是?他们并不是要进行全面经济肉搏战,而是在关键领域造成伤害。

但事情变得爆炸性的地方在于——北京对谷歌展开了调查,并把两家美国大型服装品牌列入了“不可靠实体”名单——基本上在它们背上画上了未来惩罚的靶子。这不是随意的举动——这是中国将美国企业界武器化对抗自己政府。

真正的策略?迫使美国产业巨头敲打白宫大门,要求特朗普退让。北京不仅在与华盛顿对抗,还将美国最有权势的首席执行官变成了其无意中的游说者。

现在的问题是——谁会率先让步?是面临来自华尔街和大企业巨头压力的白宫?还是一旦痛点暴露,北京会做出让步?无论哪种情况,这场贸易战的棋局将变得更加混乱。

由于减少紧张局势可能不在即,市场应该为更多波动、更多不确定性和更多后遗症做好准备。真正的烟火才刚刚开始。做好准备。

10%的关税看起来可能不算多——特朗普在竞选途中还曾提出60%的征收——但实际影响要比头条数字更深刻。

是的,决策者可以试图通过刺激来缓解冲击,但这一次有一个关键区别——与上一次中美贸易战时相比,中国经济已不再是当初的强大。房地产行业陷入危机,债务水平飙升,增长势头减弱。北京可能有财政和货币工具来抵消损失,但这些工具并非无限,市场明白这一点。

真正的风险在哪里?如果这场贸易战持续下去,中国可能不得不做出艰难选择——贬值人民币,加大信贷投放,或者以新的贸易限制展开报复。无论选择何种路径,市场都应该为超越简单关税上涨带来的溢出效应做好准备。

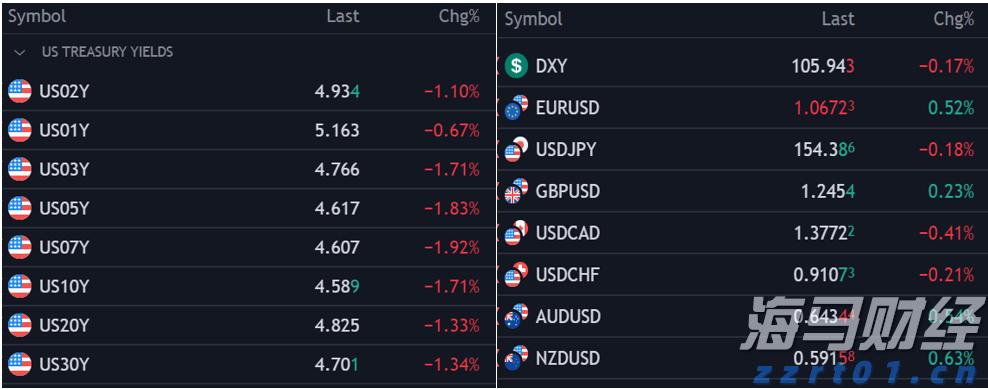

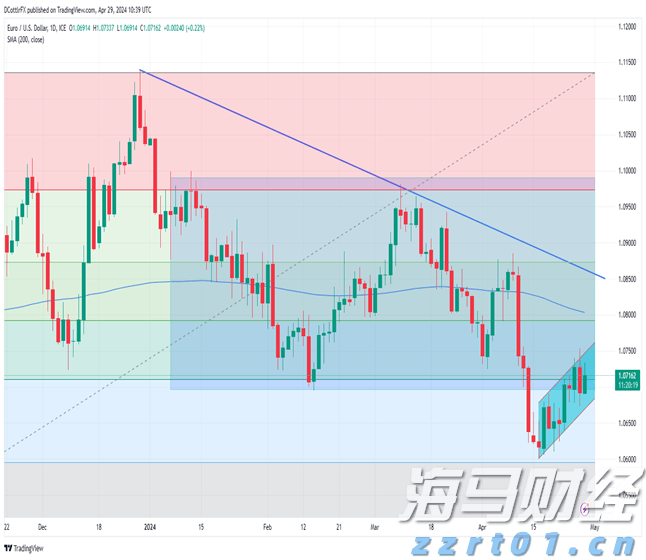

截至目前,美国的关税大棒尚未瞄准欧元区,但持续的不确定性足以在市场中引发震荡。由于华盛顿方面没有明确答案,交易员正迅速将新的关税风险溢价考虑在内,这会加剧已经存在的、对欧元区增长构成限制的下行风险清单。结果,EUR/USD在填平隔夜技术缺口后跌至1.0280。

让我们真实一点——在这里找到一个上行场景就像大海捞针一样困难。随着欧元区经济已处于脆弱状态,市场开始重新定价欧洲央行的最终目标,短期内利率的落脚点逐渐下滑至不到1.75%的区域。

最重要的是?欧元区再次处于关税迷雾中,前方没有清晰的可见度。如果华盛顿把贸易战的瞄准点转向欧洲,欧元可能面临一场残酷的重新定价。

黄金价格预测:XAU/USD下跌但在美国PMI数据发布前仍有

随着投资者开始逢低买入,黄金价格在周三初自多日低点反弹。美国...(0 )人阅读时间:2025-04-23

缓和的低语,秩序的暗示——美元开始回升

现在还为时已早,很难说DXY已经触底,但有迹象表明美元正在逐...(0 )人阅读时间:2025-04-23

从末日狂欢到月球飞跃:交易传言点燃风险

美国股市大幅上涨,烈火般地拯救了周一的末日狂欢,完全转变为挤...(0 )人阅读时间:2025-04-23

艾略特波浪模式显示瑞士法郎强势可能在2025年反转

美元对瑞士法郎(USDCHF)正在快速下跌,明显地呈现出更低...(0 )人阅读时间:2025-04-23

周三,由DXY指数来衡量的美元从多月高点回落,受到美债收益率...

周三,由DXY指数来衡量的美元从多月高点回落,受到美债收益率... 欧元/美元收回了周五的部分损失。牛市仍然掌控局面,只是领先优...

欧元/美元收回了周五的部分损失。牛市仍然掌控局面,只是领先优... 美元指数一直稳在101.40上方,但总体来看,短期内仍看跌至...

美元指数一直稳在101.40上方,但总体来看,短期内仍看跌至... 澳元/美元恢复了其下跌趋势,并重新跌至0.6550以下区域。...

澳元/美元恢复了其下跌趋势,并重新跌至0.6550以下区域。...