亚洲市场动态:在风险偏好回归亚洲、加拿大和墨西哥表示支持特朗普反芬太尼要求后,中国突然采取反制措施对美国,风险偏好受挫;重点关注美国12月JOLTS报告。

- 中国突然实施对美国的意外报复性关税,使本来正面的风险情绪逆转,此举发生在美国对中国额外加征10%关税开始生效的美东午夜后。

- 原油立即下跌1.5%,欧元-1%,澳元-0.8%,人民币兑美元仅下跌-0.2%,比特币-2.5%,纳斯达克在冲击消息后由+0.8%转为-0.7%。股市在接下来的几分钟内削减了最糟糕的损失。

- 这是市场最初风险偏好回归后的急剧变化,因为加拿大和墨西哥的特朗普关税被推迟了30天,每个国家承诺派遣1万人员或军队加强其对抗芬太尼的美国边界的措施。特朗普总统表示他将在接下来的30天内进一步与每个国家进行贸易和经济协商。

- 市场对这一消息表示欢迎,这证明特朗普确实总是愿意达成协议,并且任何未来的关税宣布可能不会长期实施。

- 亚洲股市大多回升了昨天的损失,恒生指数一度领先涨幅达到3.5%(恒生科技指数+5%),香港市场或许也希望特朗普最后一分钟取消关税。随着午夜截止时间(美东时间)临近,恒生指数后来削减涨幅至2.1%。

- 货币对美元的下跌大多恢复了昨日的损失,尽管美元保持了一定的上涨倾向。

- 中国额外的10%关税将于美东时间2月4日午夜生效(即本更新发布前30分钟)。关注特朗普/习近平是否会发表讲话。

- 受到良好支撑的日本10年期国债拍卖活动导致10年期国债收益率升至1.257%,为2010年5月以来最高,2年期收益率升至0.74%,为2008年10月以来最高,5年期收益率升至0.925%,为2008年11月以来最高;日本央行行长植田干夫在议会发表讲话但未提供新的见解。

- 澳大利亚周消费者信心指数升至32个月的高位。

- 美国股指期货在亚洲交易中削减涨幅,涨幅为+0.2%至+0.5%。

- 2月4日(美国12月JOLTS报告)。

- 2月5日 澳大利亚贸易账户(美国1月ISM服务业PMI)。

- 2月6日 (英国央行利率决定)。

- 2月7日 印度尼西亚央行利率决定(美国1月非农就业人数、密歇根州2月初消费者情绪预估)。

- 2月3日 中国(香港开市)。

- 2月4日 中国(香港开市)。

- 2月6日 新西兰。

- 澳大利亚200指数开盘上涨0.4%,报8,409点。

- 澳大利亚12月家庭支出月环比:0.4%(预估0.3%);年同比:4.3%(预估3.4%)。

- 澳大利亚ANZ罗伊·摩根周消费者信心指数:88.5(上期86.0)(32个月新高)。

- AOFM【澳大利亚债务机构】:调整明日2036年3月到期4.25%国债(TIB)的指导范围为2.5至3.5个基点(之前为2至5个基点)。

- 澳大利亚财政部长查尔默斯:澳大利亚对全球紧张局势并非免疫,尽管仍然有信心应对变化。

- 新西兰12月建筑许可月环比:-5.6% (上期5.3%)。

- 恒生指数开盘涨1.3%,报20,488点。

- 上证综合指数由于假期休市(明天重新开市)[**提醒:中国将春节假期从1月28日至2月4日延长至8天,自2025年1月28日起实施-新闻提醒]。

- 提醒:(中国)美国对中国额外的10%关税将于美东时区2月4日午夜生效(距离现在大约25分钟;GMT 05:00)。

- BYTEDANCE.IPO 美国总统特朗普:对TikTok兴趣浓厚;这对中国和所有相关方都将是一个美好的事情-在Truth Social上发布。

- 美国总统特朗普:中国的关税[10%]是一个开端;如果我们无法达成协议,关税将提高;没有人能摆脱关税-向媒体表示。

- 联合国驻华代表:中国坚决反对特朗普政府的无端提高关税;北京可能不得不对美国采取反制措施[关税];美国违反了WTO规则,中国将提出投诉。

- (中国)美国国务博比奥证实巴拿马将让与中国的一带一路协议到期;对美国关系是一项重大进展。

- (美国)特朗普贸易顾问纳瓦罗:与加拿大达成目标还需要一些时间;尚未确定将与中国讨论什么。

- 香港第四季度GDP季环比增长0.8%(预估0.9%); 同比增长2.4%(预估2.3%)[夜间更新]。

- 香港12月零售销售量同比下降11.5%(上期-8.4%);零售销售额同比下降9.7%(上期-7.3%)[夜间更新]。

- 日经225指数开盘上涨1.5%,报39,078点。

- 日本1月货币基础同比增长-2.5%(上期-1.0%)。

- 日本日本银行(BOJ)行长植田干夫:重申目标是可持续和稳定的2.0%通胀。

- 日本首相石破茂:不清楚日本是否不会再次陷入通货紧缩。

- 日本内阁官房长官林芳正:信息保护委员会已就中国人工智能公司DeepSeek发布通知-金融媒体。

- 日本财务大臣加藤均:将密切监视美国的关税政策-金融媒体。

- 据传日本首相石破茂将宣布与美国合作开展人工智能项目-媒体报道。

- 日本在10年期JGB债券拍卖中卖出2.6万亿日元,预计为2.6万亿日元;平均收益率:1.2600%,前值1.1400%;倍数:3.18倍,前值3.36倍。

- 韩国综合指数开盘上涨1.2%,报2,483点。

- 印度总理莫迪受邀下周访问白宫会见美国总统特朗普-美国。

- 新加坡1月采购经理人指数(PMI):50.9(上期51.1)(连续16个月扩张)[夜间更新]。

- 泰国1月商业信心指数:48.5(上期48.4)[夜间更新]。

- (美国)萨尔瓦多总统布克莱:美国协议将超出庇护范围;美国国务博比奥:布克莱将接受任何美国犯罪被驱逐出境者,包括任何非法居住在美国并具有任何国籍的犯罪分子,并将他们安置在其监狱中;布克莱还表示愿意让具有美国公民身份或合法居留身份的犯罪分子入住其监狱。

- (美国)联邦储备委员会戈尔斯比(选民):不确定性可能意味着联邦储备委员会需要更加谨慎;存在通胀可能会再次回升的风险。

- (美国)内政部:部长勃根指示审查所有IRA和基础设施法案拨款;计划取消每引入1项新规则就取消至少10项规定-金融媒体。

- (墨西哥)墨西哥财政部长拉米雷斯:储备可以覆盖进口冲击;墨西哥保持弹性。

- (加拿大)加拿大1月制造业采购经理人指数:51.6 (上期52.2)(连续第5个月扩张)。

- (美国)美国总统特朗普:加拿大甚至不允许美国银行在那里营业;刚和加拿大总理通电话。

- (墨西哥)墨西哥总统雪茹贝尔姆:与美国总统特朗普进行了良好的交谈,达成了一些协议。

- (美国)美国总统特朗普确认墨西哥关税延迟一个月-Truth Social发布。

- (美国)联邦储备委员会科林斯(选民):现在不确定政策将如何推进;联邦储备委员会将尝试透过一次性的价格水平变动来审视情况;现在没有改变利率的迫切性-CNBC。

- (美国)总统特朗普签署行政命令创建主权财富基金;TikTok可能被置入主权财富基金。

- (美国)联邦银行调查:首次报告自2022年以来商业与工业(C&I)贷款存在净需求增长。

- (美国)财政部季度融资预估:第1季度借款8150亿美元,预期8200亿美元,前次预期8230亿美元;4月至6月借款1230亿美元,预期2750亿美元。

- (加拿大)加拿大总理特鲁多:与特朗普总统通电话,在通话中获得对加拿大关税延迟30天的豁免;将任命福林特恩尔调查费内丁。

- (法国)法国Oat债券期货下跌-0.3%。

- (爱尔兰)爱尔兰1月制造业采购经理人指数:51.3(上期49.1)(3个月来首次扩张)。

- (法国)法国社会党领导层决定不支持针对当前政府构成不信任投票(作为猜测)-媒体【注意:意味着巴约总理可能幸免于不信任投票,通过2025年预算】。

- OPEC+成员确认承诺减产以确保油市价格稳定在联合部长监督委员会(JMMC)会议上;下次JMMC会议定于4月5日举行。

- (英国)首相斯塔默:旨在与欧盟达成雄心勃勃的安全协定;英国努力设定2.5%国防开支路径。

- 日经225指数+0.5%,澳大利亚200指数+0.7%,恒生指数+1.3%;上证综指收盘;韩国综合指数+0.9%。

- 股指标普500期货-0.2%,纳斯达克100-0.3%,德国DAX-0.8%,英国富时100-1.2%。

- 欧元1.0272-1.0351;日元154.70-155.41;澳元0.6170-0.6134;新西兰元0.5582-0.5641。

- 黄金跌0.4%,报2846美元/盎司;原油跌1.5%,报72.09美元/桶;铜跌0.4%,报4.3205美元/磅。

黄金价格预测:XAU/USD下跌但在美国PMI数据发布前仍有

随着投资者开始逢低买入,黄金价格在周三初自多日低点反弹。美国...(0 )人阅读时间:2025-04-23

缓和的低语,秩序的暗示——美元开始回升

现在还为时已早,很难说DXY已经触底,但有迹象表明美元正在逐...(0 )人阅读时间:2025-04-23

从末日狂欢到月球飞跃:交易传言点燃风险

美国股市大幅上涨,烈火般地拯救了周一的末日狂欢,完全转变为挤...(0 )人阅读时间:2025-04-23

艾略特波浪模式显示瑞士法郎强势可能在2025年反转

美元对瑞士法郎(USDCHF)正在快速下跌,明显地呈现出更低...(0 )人阅读时间:2025-04-23

Meta Platforms(原Facebook)计划在20...

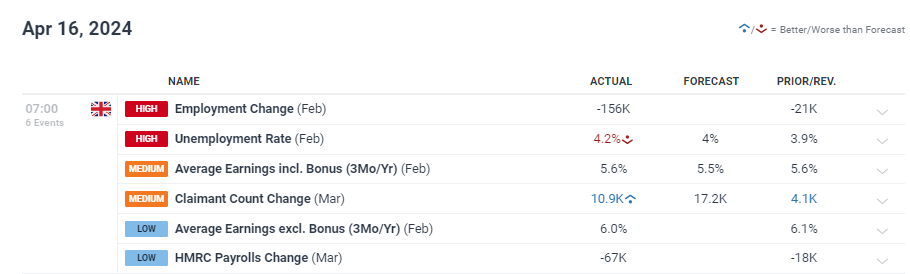

Meta Platforms(原Facebook)计划在20... 英国就业市场停滞,实际平均收入保持正面。明日的英国通胀报告将...

英国就业市场停滞,实际平均收入保持正面。明日的英国通胀报告将... 特朗普政府被视为支持亲商业政策,尤其是有利于国内关注的公司,...

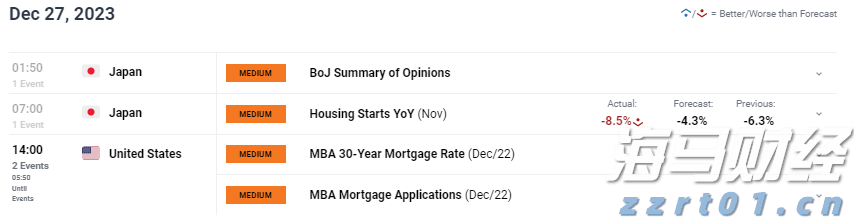

特朗普政府被视为支持亲商业政策,尤其是有利于国内关注的公司,... 糟糕的日本房屋开工数据和日本央行的传递信息限制了日元上涨空间...

糟糕的日本房屋开工数据和日本央行的传递信息限制了日元上涨空间...