澳元/美元汇率从低于0.6100区域的多年低点进一步反弹。随着交易员评估关税问题,美元失去了进一步的动能。市场焦点转向中国及其报复性措施。

美元(USD)在周二的反弹中进一步下跌,额外的下行压力使其跌破了本周初美元指数(DXY)在110.00关口附近创下的三周高点。

与此同时,澳元(AUD)设法夺回一些上行动能,并继续从2020年4月低点(低于0.6100关口)明显反弹,涨至0.6250-0.6260区间的多日高点。

尽管唐纳德·特朗普总统对从加拿大和墨西哥进口的商品征收了25%的关税,但最终同意延迟一个月实施这些关税,为风险复杂环境带来了一些喘息之机,并激发了绿色货币的一波反弹。

关于中国,白宫宣布对进口商品征收10%的关税,市场对北京可能如何回应感到越来越不安。值得铭记的是,中国是澳大利亚的主要出口市场,然而潜在的关税可能削弱对其宝贵资源的强劲需求。

此外,中国已表示其打算在世界贸易组织(WTO)上挑战这些关税。

尽管美元出现修正性价格动作,但贸易战的可能性仍然很高。这一情景可能重新点燃美国的通货膨胀压力,并促使美联储(Fed)长时间采取更为紧缩的货币政策。

虽然目前并没有对局势的立即解决,值得注意的是,澳元本月早些时候曾经短暂上涨,突破了0.6300关口,达到了自年初以来的高点。然而,这次上涨主要归因于美元下跌,而非澳大利亚经济的明显强势。有人猜测澳大利亚联邦储备银行(RBA)的下一步行动,特别是鉴于最近数据显示澳大利亚的通货膨胀压力正在减缓。

澳大利亚最近的第四季度消费者物价指数(CPI)数据支持了对RBA在2月18日会议上降息的立场。总体通胀率同比上涨2.5%,低于上一季度的2.8%。为RBA关键的修剪平均CPI跌至3.2%,达到三年低点,不仅低于预期,也低于上一次的预测。这些较弱的通胀数据导致市场预期RBA在2月份降息25个基点,预计在未来一年内总降息可达85个基点,因为对更加鸽派的政策方针产生了信心。

在商品方面,来自中国的需求疲软继续给澳大利亚的铁矿石和铜等出口施加压力,这些商品通常支持澳元。但是,周二铁矿石和铜价格保持稳步复苏,最终为澳大利亚元提供了额外的支撑。

展望未来,澳大利亚元面临重大挑战。国内宽松的货币政策,再加上中国经济增长乏力,可能进一步削弱澳元。相反,美联储更为紧缩的政策立场可能加大两国央行之间的差距,可能给澳元带来下行压力。

从技术角度而言,建议保持谨慎。AUD/USD的主要支撑位于0.6087,即2025年的最低水平,如果可能突破这一水平,可能会将汇价推向心理关口0.6000水平。在上行方面,阻力位位于0.6330,即2025年的高点,进一步阻力位在0.6549的周高点(11月25日)。

与此同时,动量指标看起来令人鼓舞。相对强弱指数(RSI)已经反弹超过50的标志线,表明存在一定的上涨压力。平均趋向指数(ADX)也接近21水平,表明正在走弱的趋势。

AUD/USD 日线图

未来,我们将关注国内数据,包括最终制造业和服务业采购经理人指数、Ai Group制造业指数和贸易收支结果。

黄金价格预测:XAU/USD下跌但在美国PMI数据发布前仍有

随着投资者开始逢低买入,黄金价格在周三初自多日低点反弹。美国...(0 )人阅读时间:2025-04-23

缓和的低语,秩序的暗示——美元开始回升

现在还为时已早,很难说DXY已经触底,但有迹象表明美元正在逐...(0 )人阅读时间:2025-04-23

从末日狂欢到月球飞跃:交易传言点燃风险

美国股市大幅上涨,烈火般地拯救了周一的末日狂欢,完全转变为挤...(0 )人阅读时间:2025-04-23

艾略特波浪模式显示瑞士法郎强势可能在2025年反转

美元对瑞士法郎(USDCHF)正在快速下跌,明显地呈现出更低...(0 )人阅读时间:2025-04-23

周一,由mDXY指数测量的美元走低,原因是上周强劲表现的减弱...

周一,由mDXY指数测量的美元走低,原因是上周强劲表现的减弱... 自周末选举结果出炉后,日本执政党失去议会多数席位以来,日经2...

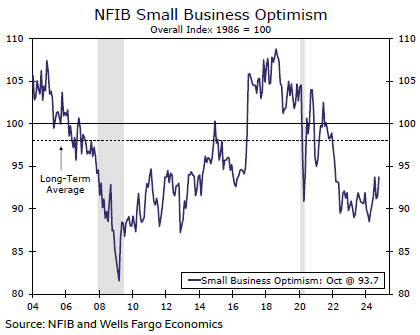

自周末选举结果出炉后,日本执政党失去议会多数席位以来,日经2... 美联储开始降息周期似乎给小企业主注入了一剂乐观情绪,同时对十...

美联储开始降息周期似乎给小企业主注入了一剂乐观情绪,同时对十... 我在它的4小时时间框架上看到了一些暗示疲态的迹象以及一个潜在...

我在它的4小时时间框架上看到了一些暗示疲态的迹象以及一个潜在...