亚洲市场更新:随着中国假期结束和特朗普/中国关税问题被消化,市场变得较为平静;美元/日元疲软,特朗普宣布“加沙将由美国拥有”;美国邮政服务禁止来自中国/香港的包裹;关注美国1月ISM服务业PMI数据;明天日本央行可能采取鹰派立场。

- 目前市场认为,美中相互实施的关税并不像可能那么严重(目前),无论是在数量上还是在被征收关税的范围(和未被征收的范围)方面。

- 随着春节长假结束,上证指数最初开盘上涨,但与恒生指数一起迅速转跌。另外,中国DeepSeek的几个合作伙伴(包括Merit Interact、Philisense Tech、TRS Info Tech)在延长春节假期后迅速恢复交易。

- 随着市场对日本央行进一步加息的预期增加(前日本央行官员早川认为2025年可能还会再加息2次),今天日元走强打压了市场情绪(日元对所有货币均走强,在六周以来对美元达到最高水平)。

- 丰田股价因业绩和高预估而上涨了5.0%,还将在上海建立新的电动汽车电池工厂。这些消息帮助日经指数再次转为正面。

- 早些时候美国科技公司的业绩疲软(谷歌-7.3%盘后,AMD-8.8%盘后);

- 韩国绩优,涨幅为亚洲最大+1.3%。

- 日本10年期国债收益率继续上升至1.297%,创自2011年4月以来的最高水平。

- 美国总统特朗普表示,美国应该接管加沙地带,拥有并开发它;这一声明迅速遭到沙特阿拉伯和澳大利亚领导人的反对。 (日元的主要波动恰巧与这一声明同时发生,此前日本12月现金收入暴热以及早川的评论也有影响)。

- 美国邮政服务宣布将暂时暂停自中国和香港进口包裹的国际包裹接收,直至另行通知,自2月4日起。【根据2月2日TTN研究警报,这可能会暴露一个在中国企业在美国销售的垂直一体化制造和物流计划,以牺牲美国纳税人和美国制造业,同时也对美国人民的健康(即芬太尼)造成影响】。

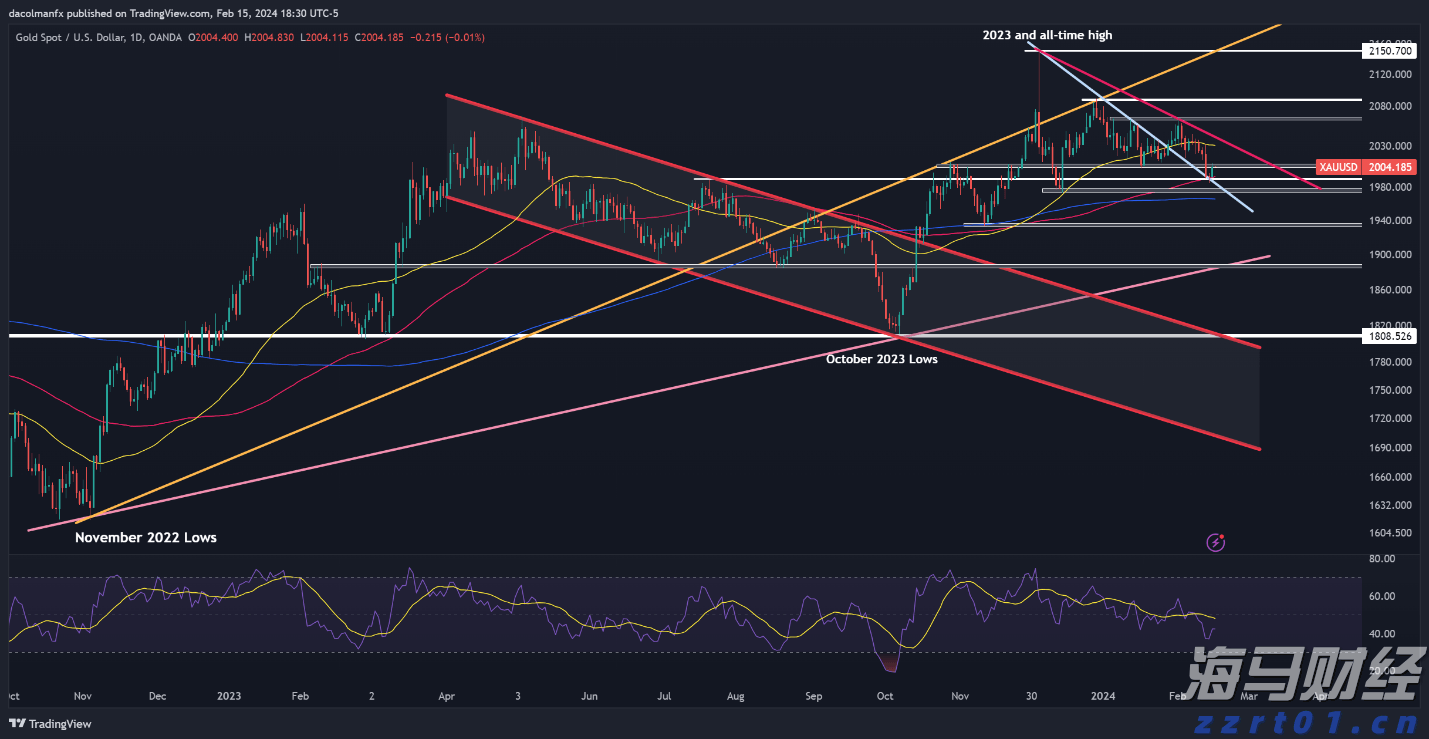

- 黄金现货价格飙升至每盎司2848美元的历史新高。

- 日本统计机构将12月现金收入高于预期的大幅飙升归因于特别奖金的增长6.8%,主要是公司的冬季奖金。

- 日本终极服务业采购经理人指数比初步数据好。

- 中国1月财新服务业采购经理人指数保持了为期2年的扩张趋势,但低于预期一个大的数字,是自2024年9月以来的最低水平。

- 韩国消费者物价指数首次超过2.0%的目标,为7个月来首次。然而,韩国央行表示仍预计未来通胀将呈现放缓趋势,并将稳定在目标水平周围。

- 纽元兑美元汇率基本忽略了自2020年第三季度以来最高的失业率,即使这些数据可能会鼓励新西兰联储在二月底召开的首次货币政策会议上再次采取50个基点的降息措施。

- 在美国新闻方面,特朗普总统继续进行他的联邦削减成本任务,据称正在考虑取消授予4000亿美元清洁能源示范办公室的贷款。

- 请注意,日本央行鹰派田村将于明天发表讲话,这是自2024年9月以来的第一次。

- 亚洲交易期间,美国股指期货下跌0.4%至0.6%。

- 2月5日周三(美国1月ISM服务业PMI,美国时间周三晚间)。

- 2月6日周四(英国央行利率决定,英国时间周四晚间)。

- 2月7日周五(印度尼西亚央行利率决定,美国1月非农就业数据,2月初零售数据)。

- 2月3日周一中国(香港开市)。

- 2月4日周二中国(香港开市)。

- 2月6日周四新西兰。

- 澳大利亚ASX 200指数开盘涨幅0.1%,报8385点。

- 澳大利亚1月终极服务业采购经理人指数:51.2,高于50.4初步数据(确认连续12个月扩张)(更新)。

- 澳大利亚债务机构AOFM:出售150亿澳元的4.25% 2036年3月21日国债(比约150亿澳元的指导额度略高);到期实际收益率:4.46%。

- 新西兰第四季度失业率:5.1%,符合预期。

- 新西兰在2027年、2032年和2051年债券拍卖中出售总额5亿纽元,与5亿纽元的拍卖指引相符。

- Fonterra全球乳制品交易拍卖乳品交易价格指数:较上一轮增长3.7%,高于前一轮1.4%的涨幅【过夜更新】。

- 恒生指数开盘上涨0.2%,报20827点;上证综指重启上涨0.6%,报3270点(继延长春节假期之后)。

- 中国1月财新服务业采购经理人指数:51.0,低于52.4预期(连续扩张24个月,但自2024年9月以来最低)。

- (香港)美国海关及边境保护局(USCBP)确认对中国征收的10%关税也适用于香港- USPS网站。

- SHEIN.IPO 美国总统特朗普考虑将Shein和Temu公司列入强迫劳动名单-美国媒体。

- (美国)特朗普总统被问及中国关税时表示“还好”;会在合适的时机与习近平进行会谈,不会急于行动。

- (美国)白宫:特朗普习近平通话将很快进行,没有其他更新。

- (香港)中国财政部将于2月19日在香港发行人民币125亿的债券。

- 中国人民银行设定人民币中间价为:7.1693,较上一次7.1698略低(自1月27日以来的首次设定,也是自2024年11月8日以来的最强水平)。

- 中国人民银行公开市场业务(OMO):为7天期逆回购注入6970亿元人民币(自1月21日以来的首次7天期操作)。

- 日经225指数开盘上涨0.5%,报38979点。

- 日本12月劳动现金收入同比增长4.8%,高于预期3.7%;实际现金收入同比增长0.6%,高于预期-0.1%。

- 日本1月终极服务业采购经理人指数为53.0,高于52.7初步数据(确认连续第3个月扩张)。

- 日本央行董事会官员(没有透露姓名):自大流行病以来,物价上涨主要受到成本推动因素的推动,例如源自疲软日元的进口成本上涨-金融媒体。

- 丰田公司报告了截至今年第3季度的上网利润4.10万亿日元,同比增长3.95万亿日元;运营利润3.68万亿日元,同比增长4.24万亿日元;营业收入35.7万亿日元,同比增长34.0万亿日元;提高了业绩展望,并计划在中国设立电动汽车电池子公司,年产能达到10万台(从2027财年开始)。

- 日本经济振兴大臣赤沢:政府的重点是消除日本的通缩心态,并制定雄心勃勃的目标,以提高最低工资-金融媒体。

- 日本央行董事会成员田村(鹰派):将于明天(2月6日)GMT时间01:30发表讲话,新闻发布会将于05:00GMT举行。

- 日本央行副行长内田将于3月5日与日本静冈当地商界领袖举行新闻发布会。

- 前日本央行官员早川表示,日本央行利率可能会比共识高;指出2025年可能还会有2次加息-美国金融媒体【更新】。

- 日本内阁官房长官林正市:伊什巴首相将在2月6-8号访问美国期间与特朗普总统会面【过夜更新】。

- 韩国绩优,开盘上涨0.9%,报2503点。

- 韩国1月CPI环比增长0.7%,高于0.5%的预期;同比增长2.2%,高于2.1%的预期。

- 韩国1月外汇储备: 4110亿美元,低于4156亿美元之前的水平(更新)。

- 韩国央行(韩国银行):预计通货膨胀将继续呈现放缓趋势,并稳定在目标水平附近-金融媒体。

- 印尼第四季度GDP环比增长0.5%,符合预期;同比增长5.0%,符合预期。

- 越南1月CPI同比增长3.6%,高于之前的2.9%。

- 越南1月工业产值同比增长0.6%,低于之前的8.8%。

- 菲律宾央行(BSP):通货膨胀前景的风险平衡继续向上倾斜。

- 菲律宾1月CPI环比增长0.5%,高于0.3%的预期;同比增长2.9%,高于2.8%的预期。

- 后续:马来西亚贸易部:将对“其他”中国生产商和出口商征收21.7%的反倾销税;从2025年2月5日起至2026年12月24日生效-声明。

- 香港1月PMI(整体经济):51.0,高于前一期的51.1。

- 新加坡1月PMI(整体经济):49.9,低于前一期的51.5(再次陷入萎缩)。

- 泰国据报道考虑从美国进口乙烷和豆粕;考虑进口更多的美国产品以减少贸易顺差-媒体报道。

- *(美国)后续:美国邮政服务将暂时暂停自中国和香港进口包裹的国际包裹接收,直至另行通知;自2月4日起生效(原因未透露)。

- 美国参议院确认帕姆·邦迪为特朗普总统的总检察长-金融媒体。

- (美国)联邦储备理事杰斐逊(选民):重申进一步降息无需急于;看到逐渐降低-在宾夕法尼亚州伊斯顿的拉斐特学院发表讲话。

- (伊朗)美国官员:特朗普将在今天签署一项总统备忘录,以恢复对伊朗的“最大压力”。

- (美国)12月工厂订单:-0.9%,低于-0.8%的预期。

- (美国)12月最终耐用品订单:-2.2%,符合-2.2%的预期;(不含运输部门)耐用品:0.3%,符合0.3%的预期。

黄金价格预测:XAU/USD下跌但在美国PMI数据发布前仍有

随着投资者开始逢低买入,黄金价格在周三初自多日低点反弹。美国...(0 )人阅读时间:2025-04-23

缓和的低语,秩序的暗示——美元开始回升

现在还为时已早,很难说DXY已经触底,但有迹象表明美元正在逐...(0 )人阅读时间:2025-04-23

从末日狂欢到月球飞跃:交易传言点燃风险

美国股市大幅上涨,烈火般地拯救了周一的末日狂欢,完全转变为挤...(0 )人阅读时间:2025-04-23

艾略特波浪模式显示瑞士法郎强势可能在2025年反转

美元对瑞士法郎(USDCHF)正在快速下跌,明显地呈现出更低...(0 )人阅读时间:2025-04-23

金价在美国经济数据令人失望后推高,市场将重点关注周五的美国生...

金价在美国经济数据令人失望后推高,市场将重点关注周五的美国生... 澳元/美元汇率突破了0.6600关口,涨至多日高位。美元在美...

澳元/美元汇率突破了0.6600关口,涨至多日高位。美元在美... 美元连续第二天的进一步冷却以及难以再度攀升的国债收益率,应该...

美元连续第二天的进一步冷却以及难以再度攀升的国债收益率,应该... 受预期中的唐纳德·特朗普赢得美国总统选举的影响,美元大幅走强...

受预期中的唐纳德·特朗普赢得美国总统选举的影响,美元大幅走强...