EUR/USD在周三超过了1.0400关口,延续了周二的上涨。美元仍然处于下行趋势,受关税不确定性困扰。美国1月份ADP报告超出预期(新增工作岗位18.3万个)。

EUR/USD继续恢复本周初失去的地盘,突破了1.0400关口,并自周一多周低点以来上涨了超过2美分。这一持续反弹在很大程度上是由美元进一步走软引起的,美元指数(DXY)明显跌破108.00支撑并触及多日低点。

美元下跌与特朗普总统的关税计划的最新进展相吻合。尽管他推迟了对加拿大和墨西哥商品征收的25%关税,但对中国进口商品的10%关税仍然执行。白宫关于贸易政策的不确定性和缺乏进一步细节,促使投资者放空美元头寸,加剧了美元持续疲弱。

尽管美元疲软,这种关税的叙述预计将在未来支撑美元,并在未来一年对货币的看涨展望起着关键作用。

央行如今处于聚光灯下。上周,美联储决定保持利率不变,让市场猜测下次降息可能何时到来。尽管美国经济增长强劲,增长强劲,通胀持续,失业率低,但美联储正在谨慎行事。最近,它从指出通货膨胀取得一些进展转变为称呼价格压力“上升”。通过将联邦基金利率维持在4.25%-4.50%的水平,美联储表明会采取观望态度,担心特朗普的贸易和财政政策的影响。

在大西洋彼岸,欧洲央行按预期降息25个基点。欧洲央行也暗示未来还会进一步放宽。尽管欧元区增长低迷,但人们仍然乐观地认为通胀最终将放缓。由于通胀超过了欧洲央行2%的目标,降息被视为必要举措。在新闻发布会上,主席拉加德强调,尽管欧洲央行的决定是数据驱动的,但没有计划将利率推低到中性水平以下,或者采取像降低50个基点的激进措施,相反,他们正以当前25个基点的降息措施谨慎进行。拉加德表达了信心,认为欧元区在2025年之前可以达到2%的通胀目标,尽管她警告称,全球贸易紧张局势可能在短期内减缓经济增长。

特别是由美国政策推动的关税紧张局势可能会复杂化欧元和整体市场格局。长期的关税可能推高美国通胀,迫使美联储采取更为鹰派的立场,可能强化美元并给其竞争对手带来压力。这种动态可能最终使EUR/USD很快回到关键的平价水平。

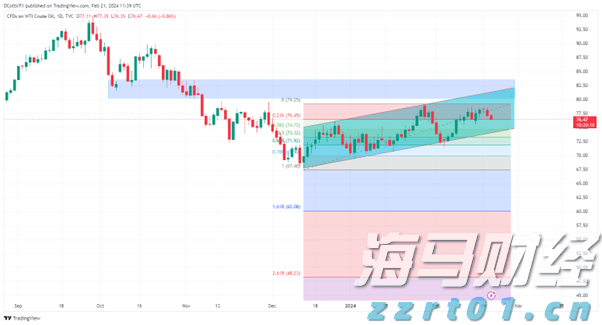

从技术角度来看,EUR/USD似乎已经摆脱了近期低点区域,位于1.0200附近。该货币对在1.0209的周低处找到了初步支撑(记录于2月3日)。如果这一水平被突破,我们可能会看到该货币对跌至1.0176,这是2025年的最低点。在上方,阻力位于1.0532(自1月27日以来的最高水平),进一步的障碍位于1.0629(去年12月的高点)和100日简单移动平均线1.0645处。

动量指标也提出谨慎的警告。相对强度指数(RSI)已反弹至约49附近,暗示动量正在加强,而平均趋向指数(ADX)约为21,表明当前趋势可能失去一些活力。

展望未来,欧元面临几个挑战。美元的持续强势,欧洲央行和美联储的不同做法,以及欧元区内部的结构问题—比如德国经济放缓—都可能阻碍欧元保持涨势。虽然短期上涨可能发生,但单一货币的整体前景仍然不确定。

原油价格再次下滑。交易员们仍然对于如果通胀持久且利率保持高位...

原油价格再次下滑。交易员们仍然对于如果通胀持久且利率保持高位... 道琼斯指数已经从选举后创下的纪录高点回落,尽管长期上涨趋势仍...

道琼斯指数已经从选举后创下的纪录高点回落,尽管长期上涨趋势仍... 美元价格预测:美元指数面临美国数据的考验 子标题:美国美元...

美元价格预测:美元指数面临美国数据的考验 子标题:美国美元... 英国富时FTSE 100、德国DAX 40、标准普尔S&P ...

英国富时FTSE 100、德国DAX 40、标准普尔S&P ...