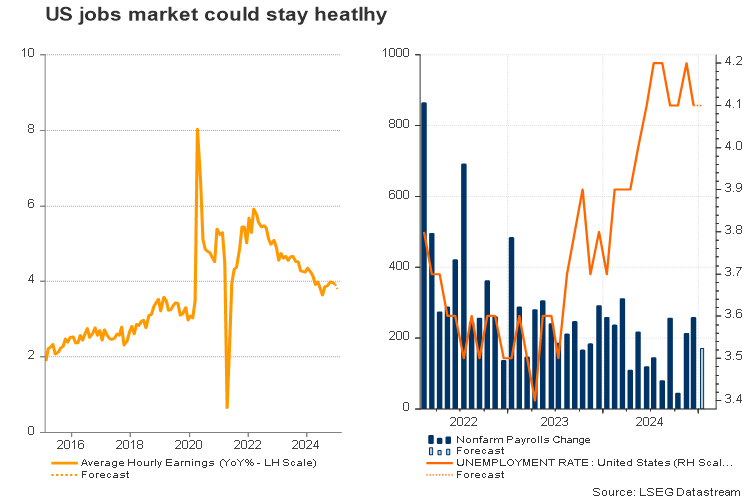

一月份的就业增长可能会低于20万。整体劳动力市场仍然强劲。USD/JPY处于熊市模式下;单一利率削减仍然提供支撑。

今年首个非农就业报告将在本周五发布,也是拜登时代的最后一次,对交易者来说这是一个关键事件。特朗普不断升级和降级的关税政策主导了市场情绪,这份就业报告仍可能引发新的波动。

尽管在美中贸易战暂时停滞,投资者对美国与其邻国墨西哥和加拿大的贸易谈判何时以及是否会在每月截止日期前取得成果感到不确定,风险情绪可能继续存在,但基本面可能成为未来几个交易周期的焦点。在三次连续降息后(从9月开始以大胆的50个基点降息开始),美联储保持了利率稳定,但让交易者不确定下一次举措将何时出现。

期货市场预计到年底将有46个基点的降息——几乎还会有两次额外的降息——但最近的美联储评论暗示中央银行可能不会急于进一步放松货币政策。随着通胀预期上升,经济指标保持稳健,美联储可能犹豫降低利率。在12月核心PCE物价指数数据的“坚挺”之后,一月份的ISM制造业采购经理人指数调查表明通胀压力仍然存在,经济以健康的速度增长,制造业在两年保持停滞后终于开始为扩张做出贡献。

预计非农就业报告将显示一月份新增了17万个就业岗位,比十二月份的25.6万增速较慢。然而,失业率预计将保持在历史低点4.1%附近,平均时薪可能从之前的3.9%下降至3.8%,仍在2024年范围内。

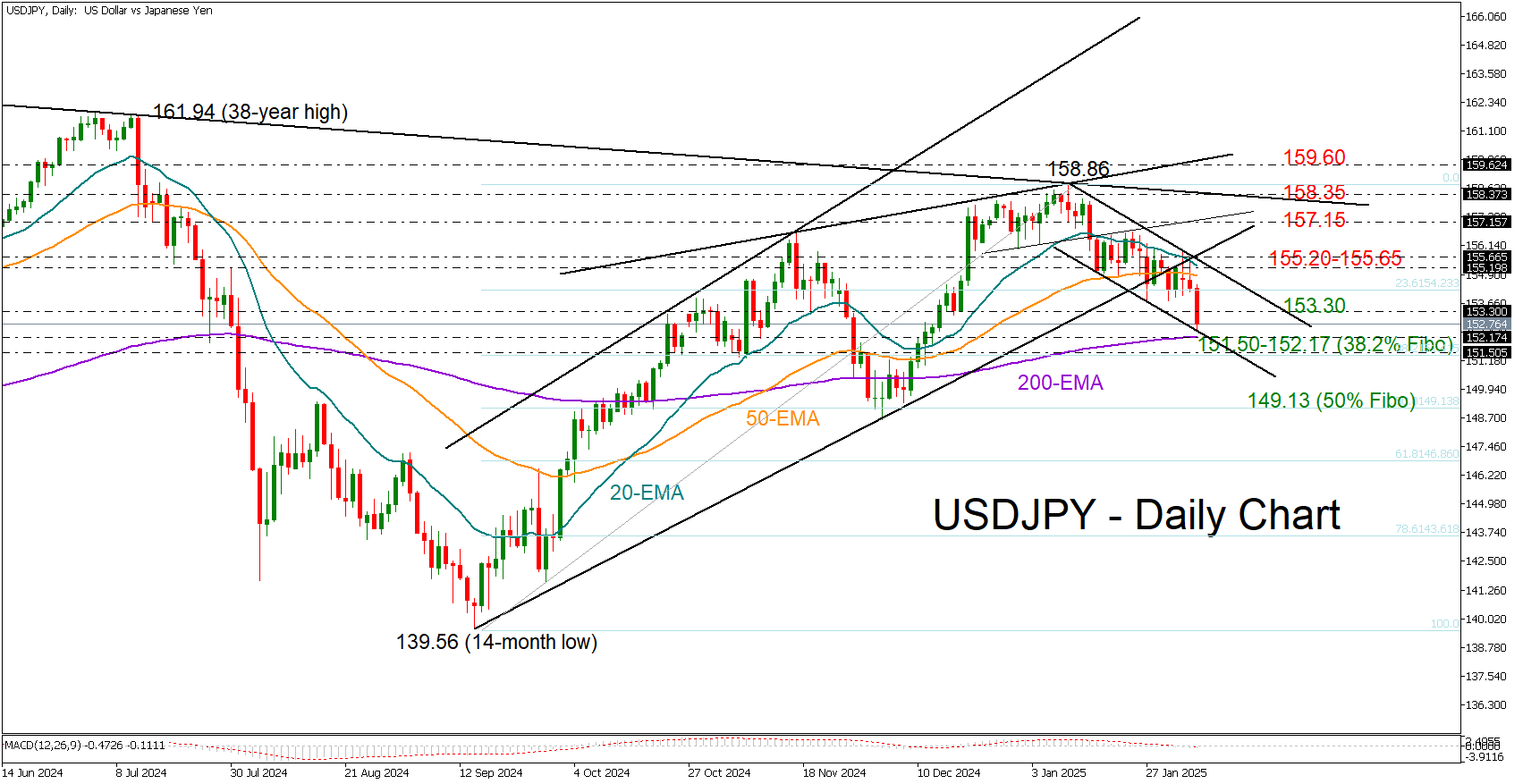

历史上,一月份的就业岗位增长通常高于20万,无论是疫情前还是过去两年。如果出现下行惊喜,可能引发美元抛售,让交易者充分定价第二次利率削减——特别是如果失业率反弹并且工资增长速度明显减缓。在这种情况下,USDJPY可能加速下跌,跌破152.17处的200日EMA。对151.50支撑位的突破可能打开至149.10的下跌通道。

在出现经典强于预期的报告,显示新增就业岗位超过20万的情况下,第二次利率削减的可能性可能会减少,为USDJPY提供缓解。然而,尤其是在日本工资数据让日本央行加息保持在桌面状态的情况下,USDJPY冲向制约性的20日指数移动平均线155.20尚待观察。

除非通胀明显朝着其2.0%的目标前进,并且对财政和贸易政策的前景变得更加明朗,否则美联储可能保持现状。尽管今年的降息总数仍然是个谜,但即使周五的就业报告大大超出预期,一次性削减可能会继续存在,因为年度刚刚开始。在这种情况下,美元可能会上涨,尤其是相对于更容易受到较为激进货币宽松政策影响的欧洲和大洋洲货币。

市场在选举结果方面表现得相当出色——随着十年期收益率上涨,标...

市场在选举结果方面表现得相当出色——随着十年期收益率上涨,标... 自今年10月以来,越来越多的人预期特朗普会胜选,这导致美元走...

自今年10月以来,越来越多的人预期特朗普会胜选,这导致美元走... 随着日本首席外汇外交官的口头干预,日元出现了反弹。然而,直到...

随着日本首席外汇外交官的口头干预,日元出现了反弹。然而,直到... 美元本周稍微下跌,从多月高位回调。所有眼光都将集中在下周的...

美元本周稍微下跌,从多月高位回调。所有眼光都将集中在下周的...