鲍威尔先生试图在向国会作证时避免具体说明,路透社的调查显示,不间断的关税混乱已经导致大多数经济学家预测美联储将不愿意降息。这并不令人惊讶,但民调数据还是挺有用的。一月份, "接近60%的经济学家…预计中央银行会在3月份降息"。现在,大多数经济学家(101中的67人)预计到6月底会有动作,只有22人看到3月,45人看到第二季度。"在99位经济学家的2025年底的预测中,只有17位说下一次降息将在下半年进行,而有16位预计今年不会有降息。"

正所谓及时行乐,十年期国债收益率虽有所提升,但若考虑到导致美联储预测背后的通胀数据,仍显不尽如人意。当你考虑到经济的恐慌因素,滞后效应是可以理解的。IMF昨天指出了这一点 —— 目前还为时过早来判断特朗普的贸易战会对全球产生怎样的影响。

无论如何,大家还是猜测特朗普到底是玩什么花招。他说钢铁和铝关税是例外,然后却给澳大利亚豁免。与其他关税公告不同,这个公告要到3月12日才生效,给了他足够的时间来左右每个人的思绪。

无论结果是小还是大,甚至特朗普是否只是在玩游戏,影响都不是零。媒体上充斥着谁会受益最大,谁会受损最严重的钢铝关税。最受益的是美国制造商。而受害的是其他人,甚至是那些关税本来意在保护的公司。《华尔街日报》称2018年的关税 “…为美国制造商制造了不确定性,并对钢铝公司产生了回波效应。耐用品制造领域的就业开始在2019年初下滑,这导致对钢铁和铝的需求减少。使用钢铝的加工金属制造行业的就业急剧下降,甚至现在还比关税实施时低3.5万人。”

明天我们将获得美国CPI数据,现在受到普遍预期未来数据将更高的压制而略显不起眼。在众多变动中,这次我们看到了去核心指标(核心指标不好,因为它排除了食品和能源)。Trading Economics报告显示,12月份的修剪均值是3.20%,而11月份是3.22%。1983年至2024年的平均值是2.83%,所以已经略高。预计头条数据会大致相同,因此不会对市场产生影响。

昨晚没发生的事是中国。特朗普模糊地声称自上任以来已经和习近平交谈,但除此之外没有透露细节。中国只是对被征收关税提出了微弱的抗议。事情正在酝酿中。我们怀疑特朗普会为了某种好处向中国出售台湾,无论对他还是对美国来说都是如此。如果他有什么优点,那就是不想成为发动战争的那个人。对这个重要问题的不确定性加剧了当今世界风险感的重压。

思考一下:从加拿大得到一些消息,没进入主流媒体——“昨晚,总统甚至提出有选择性地不偿还部分债务的想法,尽管此事在之后可能被政府内的人士回拨了。” 这是在星期天的球赛之前的一次采访中说的,而且确实被否认了。

但他说了。光是提一下就应该激怒媒体。这就是特朗普的操作方式——提一件事,收回,再推出来,假装谈判,最终投降,但说自己是赢家。引起媒体关注的是五位财政部长的言论,这里有他们在《纽约时报》的更多评论:马斯克(Elon Musk)的行为引发了“对美国财政承诺'非法'受损的重大担忧。” 关键是: “如果有选择性地暂停国会授权的支付,这将是一种信任背信并最终是一种拖欠的行为。一旦失去信誉,将难以恢复。”

这是一种默认的一种方式。大而可怕的是拒绝支付一些美国国债持有人的利息和本金,同时支付一些其他人。毋庸置疑,这样的行为是非法的,将会被法院制止。但光是提起这种可能性就让官方储备管理者、主权基金、养老金管理者等人背脊发凉。毕竟,美国国债市场规模庞大,截至年底达到28.3万亿美元。如果这方面再次被认真对待 —— 当今所有人都在否认 —— 美元将开始步入死胡同。

今天是周二的转折日,但导致波动的消息不断而又不断而又不断,没有喘息的机会。回弹也有它自己的反弹,使图表分析变得尤为棘手。澳大利亚和加拿大元几乎平稳且无趋势。即使瑞士法郎也有点令人困惑。在不同的时间框架上得到不同的结论 —— 60分钟和120分钟显示卖出,而480分钟和日线图表则显示买入。唯一获利的人是那些快速变换的艺术家,以及坚守思路的大局观者。总体而言,大局对美元有利,但请记住,市场中是没有直线的。

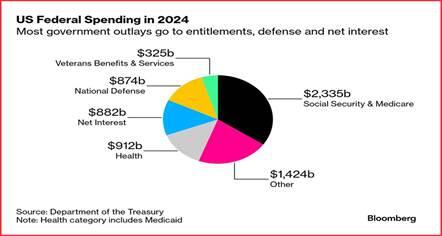

附加信息:彭博社写到,马斯克可能真的有机会从联邦支出中削减1万亿美元(但不是2万亿美元),2024财年的支出总额为6.75万亿美元。 “如果实现更小的数字,将使赤字减少一半以上,让美国接近甚至超过欧元区的严厉规定。 (暂时搁置税收政策,这是更大的争议。)

“去年美国赤字占GDP比例为6.4%,而欧洲是3%的指导标准。降低赤字可能降低债券收益率,推动投资引领的增长。” 看看图表。明显的目标是社会保障,尽管特朗普说这是被禁止的。我们知道特朗普撒谎。想象白发人数以百万计的人们拄拐杖走向华盛顿。

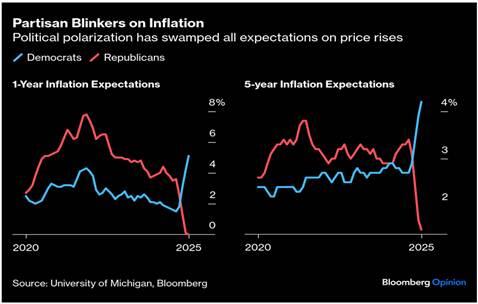

附加信息:密歇根大学消费者调查显示各项指标急剧下跌,通胀预期大幅上涨至4.3% —— 长期而言则为3.3%,为2008年6月以来最高。我们忽略报道的一个惊人差异,即民主党人期待和共和党人期待之间的巨大差异。

彭博社的Authers透露:“普通共和党人认为未来12个月的通胀率将为零,而民主党人却准备面对5%以上的物价上涨。对于长期预期的通胀,两者之间的差异更为明显。 基于政治观点的一些分歧并不奇怪。然而,这种极端的差异并不仅仅是分歧,而是精神错乱。”

“声明一下,明年通胀率不可能降至零。如果CPI只是稍微低于2%,这对政府来说将是巨大的政治胜利 —— 但这也似乎不太可能。如果民主党人认为CPI将直线上升至超过5%,那将意味着特朗普的政治计划很快将破产(肯定无力承受那么大的压力)。这显然是一种痴心妄想。在接下来的一年里,许多我们无法预见的事情需要出现才有可能发生那种情况。”

Authers指出,密歇根大学承认标准差自1978年以来最大。从1978年到2021年,预期是严密聚集在一起的。预期对于美联储是重要的。昨天,纽约联邦储备银行发布了自己的消费者通货膨胀预期。12月份,1年内的中位数通货膨胀预期保持在3.0%,3年内上升至3%,从2.6%上升至3%,5年内降至2.7%,从2.9%下降至2.7%。

这一次,纽约联邦储备银行报告显示通货膨胀预期没有真正变化。那为何两项调查结果存在如此大的差异呢?“一年内和三年内的中位数通货膨胀预期都保持在3.0%不变。而估计的五年内通货膨胀预期中位数在1月份上升了0.3个百分点,达到了3.0%。这主要是由只完成高中教育或更少的受访者推动的。调查中表达了对未来通货膨胀结果的不确定性的中位数感到不变,降低了三年内的不确定性,而在五年内则上升了不确定性。”

我们不太喜欢调查,原因与我们不太喜欢政治民意调查相同 —— 受访者太少,答案取决于问题的措辞(会导致认知偏见),希望回答的人不靠谱,普遍的无知和愚蠢等。纽约联邦银行调查仅覆盖了大约1300名受访者。而密歇根大学的样本量在900-1000人左右。连商业协会的调查也仅覆盖了3500名受访者。然而,Authers的图表是有意义的。它们展示了特朗普懵逼综合症的一种表现。

这是来源于《洛克菲勒晨间简报》的节选,该简报更为庞大(约有10页内容)。该简报已经连续发布了25年以上,提供经验丰富的分析和洞察。这份报告提供了深度背景知识,旨在帮助外汇交易,而非指导外汇交易。洛克菲勒还发布其他报告(现货和期货)供交易目的使用。

欲获取为期两周的完整报告以及仅需3.95美元的交易建议,请点击这里!

美联储会议及经济预期更新后,贵金属价格明显上扬。美元在市场内...

美联储会议及经济预期更新后,贵金属价格明显上扬。美元在市场内... 周四,美元指数(DXY)稍有下跌,继续在美联储货币政策决定发...

周四,美元指数(DXY)稍有下跌,继续在美联储货币政策决定发... EUR/USD 进一步向北扩展,接近 1.0900。美元在美...

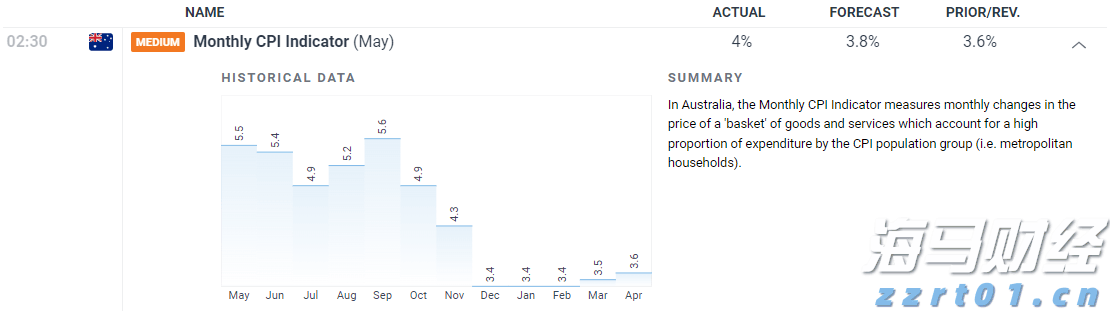

EUR/USD 进一步向北扩展,接近 1.0900。美元在美... 5月份,澳洲CPI增长超过预期,澳元因另一轮RBA加息的可能...

5月份,澳洲CPI增长超过预期,澳元因另一轮RBA加息的可能...