周三,市场行情全面动荡,投资者急于消化一份比预期更热的一月通胀数据。标普500指数大幅收窄了早盘1.1%的跌幅,特斯拉带动大盘股和Meta公司持续18个交易日的涨势。但真正的故事发生在利率市场,随着通胀数据烧毁对鸽派转向的希望,国债收益率遭受了重创——自去年12月的迷你美联储 tantrum 以来最惨烈的打击。

核心消费者价格指数(排除食品和能源)按月涨幅为0.4%,按年涨幅为3.3%——两者均高于去年12月的水平,打破了持续通缩的预期。市场反应迅速:交易员急于重新定价美联储的预期,掉期市场现在大量偏向于今年仅进行一次降息 ——如果进行的话。10年期国债收益率猛涨了10个基点,达到4.64%,强化了美联储可能不得不长时间坐视不管的观念,超出市场期望。

下面的图表突显了通胀趋势明显恶化,标志着两年来最高的按月核心通胀数据。这是通缩故事的一个重大挫折。要达到美联储的2%年度通货膨胀目标,我们需要随时间平均每月增长0.17%——今天的数据远远超过了这一阈值。

尽管1月份的消费者价格通胀报告可能不会为未来一年提供明确路线图,但它确实确立了一个令人担忧的基线——这个基线远远高于让人舒适的水平。持续高企的核心通胀表明通缩并没有如许多人所期望的那样顺利进行。这份报告不是为了提供清晰,它确保了美联储保持警惕,强调需要对降息采取谨慎、数据为本的方法。市场可能仍在定价今年晚些时候的宽松,但如果通胀不愿合作,我们甚至可能在年底之前讨论加息。

同时,投资者正为特朗普可能的另一个潜在政策爆炸做好准备,预计在本周结束前将宣布对等关税。人们仍然存有一丝谨慎乐观主义的感觉,认为这些措施可能比竞选途中的焦土政策更具战术性。但真正的风险在于后续行动——如果这升级为更广泛的关税战,市场情绪可能迅速转为避险。

在即时的膝跳反应之外,人们越来越担心特朗普的政策组合——关税和更严格的移民限制——可能加剧通胀压力。这将使美联储处境更为艰难,使得更难以在今年辩解降息。如果通胀预期再次开始上升,市场可能面临着债券到期的新定价风险,而风险资产的任何救济反弹可能短暂。

然而,尽管面临这些阻力,风险偏好仍在继续。新兴市场股票和货币仍然飘在动荡之上,似乎不受即将实施的广泛美国关税的影响。这种韧性在周三晚些时候得到了提振,当报道出现称特朗普总统已经与弗拉基米尔·普京和弗拉基米尔·泽连斯基通电话,敦促立即举行和平会谈以结束乌克兰战争。

市场反应迅速——油价暴跌2.5%,美元失去动力,华尔街削减了其损失,交易员调整了其地缘政治风险模型。如果这一和平推动获得进展,预计将会迎来更大规模的战争升级风险资产抛售和对风险更高投资的新一轮追捧。亚洲股指期货在隔夜变绿,为潜在的市场拉升延长设定了舞台,直到下一个经济地雷爆炸。

尽管许多交易员已经在他们的投资方案中考虑了今年俄乌停火的可能性,但市场很可能尚未充分定价这种影响。这在我们对2025年更低油价的基本方案中被考虑,但与任何地缘政治的变数一样,时间表和执行情况仍然是不可预测的。

尽管如此,地缘政治从来都不是一条笔直的线路。市场喜欢美好的故事,但更讨厌的是不确定性。在没有明确解决方案之前,交易员很可能保持谨慎乐观——倾向于承担风险,但同时脚踩刹车踏板,随时准备在第一个动荡迹象出现时转向。

欧元/美元最初在通胀数据公布时暴跌至1.0340,然后出现令人瞠目结舌的逆转,突破了1.0400,似乎是实盘资金流导致了对欧元的悄然重新定价。这一激增受到欧洲股市的表现提振和关于东欧可能停火的传闻的推动 —— 这两者都是巨大的情绪助推因素。

然而,这一动向与悬而未决的特朗普关税政策所带来的阴霾不太匹配。虽然追逐更高的诱惑是真实存在的,但我不打算忽视更大的局势。相反,我趁市场在1.0350以下给了我的欧元/美元空头退出的机会——有时候,运气给你开了出口,你不会犹豫两次。

更大的问题是什么?在特朗普政策上这一年来来回交替关税上的疲态开始逐渐显现,这让很难确立一个明确的投资方案。随着通胀向上惊喜、债券受到重挫以及全球贸易不确定性仍然占主导地位,我们正处于一个摇摇欲坠的市场之中。

随着北京在不引爆“重炮”的情况下转向,受刺激激励的涨势减弱,新的投资主题在农历新年假期中形成。DeepSeek,一家相对不知名的中国人工智能新秀,颠覆了既有叙事,证明了中国科技抱负仍可以摆脱限制。尽管受到严格的美国芯片出口管控,这家公司仅用OpenAI预算的一小部分开发了其人工智能模型,但却在市场上掀起了轩然大波,促使投资者重新评估中国科技领域。

最近的涨势不仅仅是又一次短暂的炒作周期——这是对期望值的重新校准。投资者现在正在权衡这样一种可能:长期被视为赶超者的中国互联网巨头可能实际上拥有自己的可行人工智能方案。如果DeepSeek的突破是一个先兆,那么“中国不能创新”的论断正迅速失去信誉。这是否会转化为持续增长的中国受打击科技行业,尚待观察,但目前市场正在关注。

在2月5日的德意志银行报告中,分析师彼得·米利肯认为中国的“斯普特尼克”时刻已经到来,随着中国胜过世界其他地方,投资者最终将愿意为其主导地位买单。中国的估值折扣将消失。 ( Bloomberg)

现在真正的争论不是DeepSeek的突破是否重要,而是如何应对此事。一些资产管理者将中国的人工智能引发的涨势视为典型的卖空机会,担心在疫情期间中国政策的残酷调整后再次被烧伤。短暂的政策转变、对科技行业的打压以及脆弱的经济复苏仍使许多机构性玩家难以自信地重新涉足中国资产。

对于仍然坐在观望席上的人,怀疑情绪深入人心。监管方面的不确定性仍然是一大阻力,尽管中国的人工智能抱负不可否认,但人们对可扩展性、货币化以及国产科技创新在没有获得顶尖美国芯片的情况下的长期可持续性仍心存疑虑。看涨的反对意见?DeepSeek的成功可能表明中国正在建立变通方案,违背预期,并打造其自己的人工智能生态系统 —— 全球投资者可能很快不得不认真对待。

目前,市场仍存在分歧,卖空者在试探水温,而机会主义买家在权衡中国科技行业可能会出现真正的人工智能复兴的潜力。未来几周将决定DeepSeek是一个短暂的催化剂,还是一个重塑中国科技情绪的引爆点。

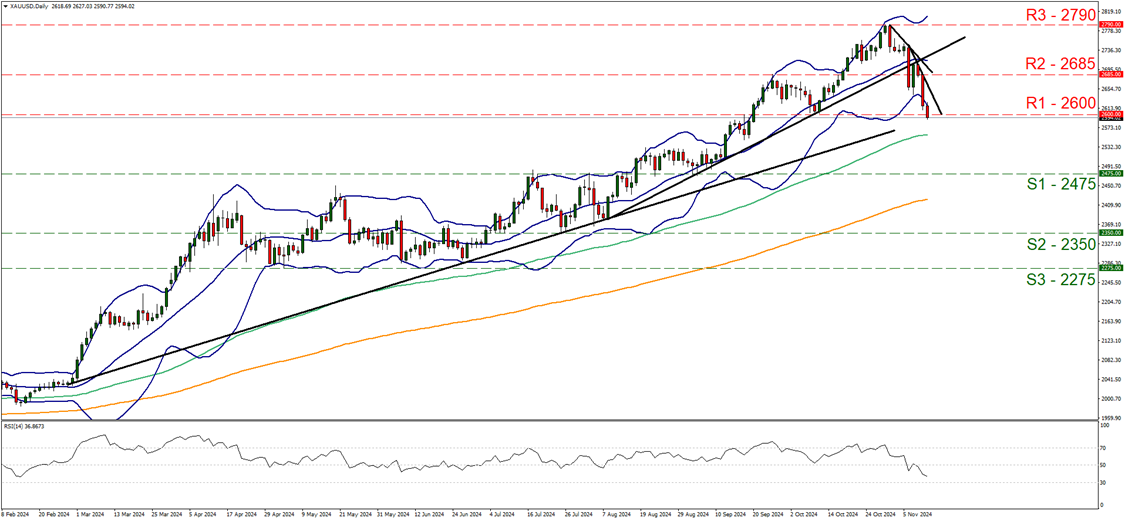

昨天,黄金价格暴跌,珍贵金属价格的空头情绪决定了市场走势。在...

昨天,黄金价格暴跌,珍贵金属价格的空头情绪决定了市场走势。在... 昨天的盘前标普500指数并没有大幅上涨,但开盘后买入后,随后...

昨天的盘前标普500指数并没有大幅上涨,但开盘后买入后,随后... 美国消费者信心指数上升和就业增长乏力推动了黄金的需求。在总统...

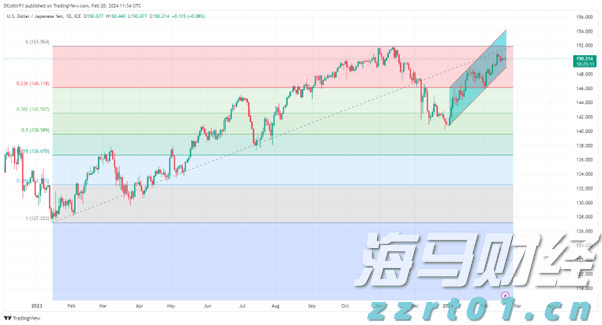

美国消费者信心指数上升和就业增长乏力推动了黄金的需求。在总统... 美元/日元(USD/JPY)交易在150.00关口之上谨慎行...

美元/日元(USD/JPY)交易在150.00关口之上谨慎行...