欧元在今早传出唐纳德·特朗普与弗拉基米尔·普京进行了一场“有成效”的90分钟通话后,受到青睐。两人讨论了乌克兰潜在的停火协议。市场反应迅速,EUR/USD飙升,风险偏好升温,原油受到打击。但让我们不要过于乐观。前路尽是坎坷,特朗普即将实施的下一轮关税举措令这波涨势面临巨大障碍。

在正常情况下,今天早晨本该成为关注美国通胀率高于预期的一天。数据显示未来利率将维持较高水平,推高了国债收益率,最初导致美元大幅走强。有几个小时,市场按部就班—美元走强,风险资产动荡,所有人都做好准备,认为鲍威尔和团队将在未来几个月继续保持鹰派立场。

然后,情况完全扭转了。突然传来特朗普与普京通话的消息,为乌克兰冲突的潜在解决方案奠定了基础。市场顿时重新校准。白宫的立场似乎是,虽然美国愿意促成一项协议,但对维持和平没有兴趣—这意味着欧洲将肩负责任。不过,投资者抓住了积极因素:地区信心提升,全球能源供应风险降低,欧洲资产普遍回暖。原油和欧洲天然气价格暴跌,提振了全球增长预期,减轻了通胀担忧—交易员进一步减少押注看涨美元的理由之一。

与此同时,在中国,乐观情绪逐渐回归。DeepSeek AI的持续炒作继续推动科技股的投机行为,人们普遍期待北京可能在三月初宣布新的经济支持措施。这有助于将美元/人民币降回7.30以下,这一关键心理水平,投资者小心翼翼地重新涉足中国资产市场。

但关键在于—特朗普的关税大棒仍在挥舞。市场现在高度戒备他预计今天将颁布的下一项行政命令。关键问题是:他会将目标对准最大的关税违规者,还是会采取全面打击的策略?外汇市场如同走钢丝,夹缝中挣扎,一边期待地缘政治上的突破,一边面临全面爆发贸易战的真实风险。

总的来说?停火谈判注入了一些急需的乐观情绪,但结果尚不明朗。如果特朗普减少贸易口头威胁,预计风险资产将继续走高。但如果关税再次成为焦点,美元可能迅速走强,我们将回到避险模式。有一点可以肯定—价格波动性不会轻易消失。

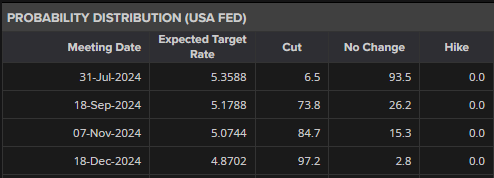

通胀并未消失—远非如此。当然我们都知道这一点,一月份美国消费者价格指数数据只是印证了几个月来已经清晰的情况。然而,市场的反应则似乎像是一枚手榴弹投向了降息预期。但他们是否应该感到如此震惊?

最大的连锁反应出现在通胀预期差值上——市场根据固定和通胀债券收益率之间的差距来预测未来通胀。两年期的通胀预期飙升至3%,为两年来最高水平,高于美联储的上限舒适范围。十年期的通胀预期也攀升至2.5%,达到两年来的高点,清楚地表明市场对通胀持续性感到不安;更广泛的信息是显而易见的:通胀焦虑短期内不会消失。

对于美联储来说,这几乎是一种“观望”态度,推迟至今年晚些时候再考虑降息。除了货币政策,债券市场对通胀的担忧应该是关于贸易问题的一次警钟。关税在短期内本质上会带来通胀压力,而特朗普即将实施的对等关税可能会增加另一层不确定性。

也就是说,原始通胀数字并非末世大灾变。核心通胀从2.9%上升到3.0%,而核心通胀(排除食品和燃料)从3.1%上升到3.3%。仔细观察数据细节,会发现这一增幅主要是由能源通胀由负转正以及核心商品价格稍微下降所推动。与此同时,服务业通胀—价格压力的主要推动因素—略微下降。

总的来说?通胀仍然顽固,但市场的反应可能有些过度。但是,鉴于关税问题的存在以及债券市场发出的警示信号,那些押注2025年美联储会大幅降息的人可能需要重新考虑他们的立场。

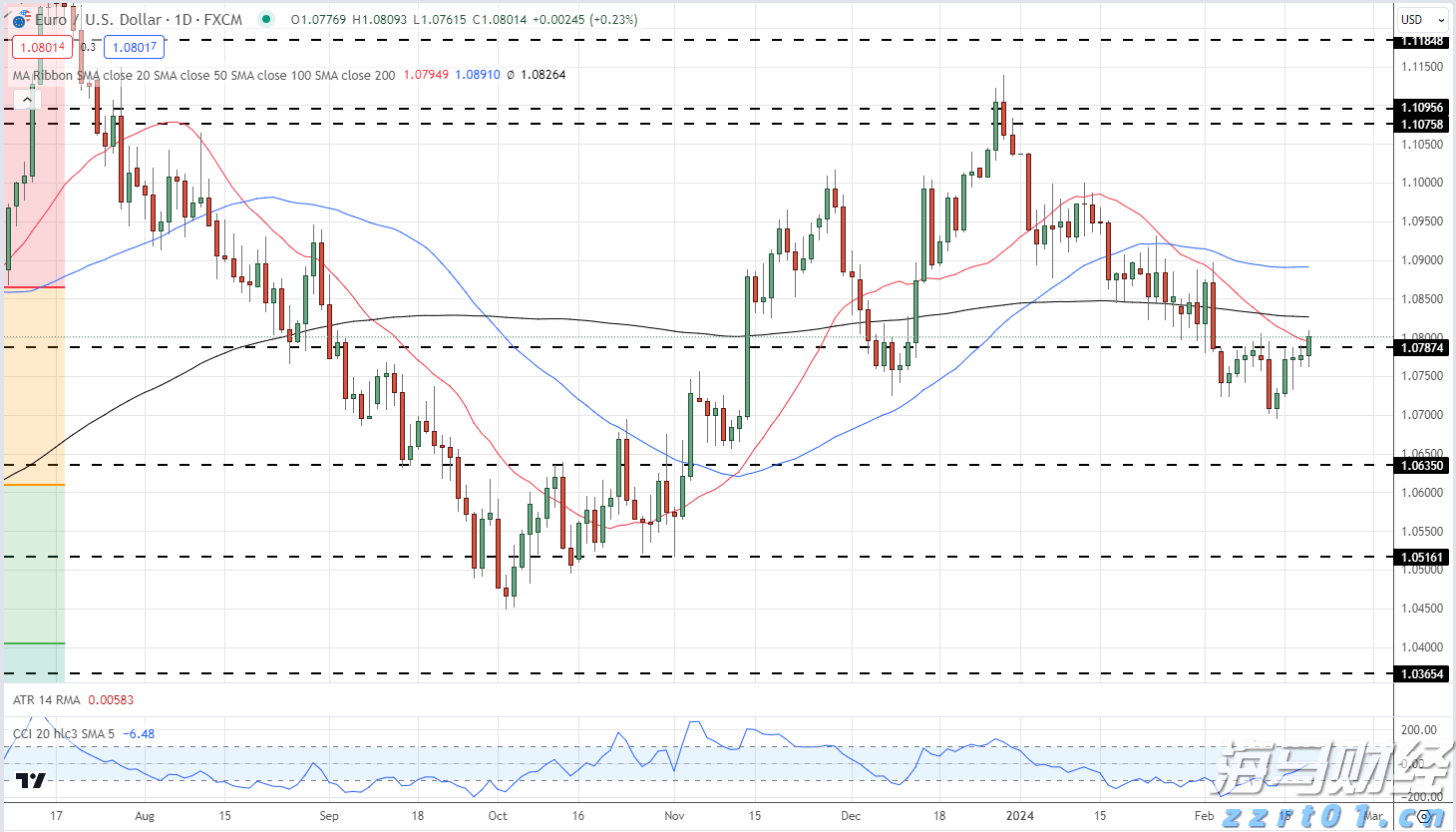

受美元疲软的帮助,EUR/USD在1.0800两侧交易。EU...

受美元疲软的帮助,EUR/USD在1.0800两侧交易。EU... 中国人民银行连续两个月没有增加金储备。金价的多月区间仍在振荡...

中国人民银行连续两个月没有增加金储备。金价的多月区间仍在振荡... EUR/USD 进一步向北扩展,接近 1.0900。美元在美...

EUR/USD 进一步向北扩展,接近 1.0900。美元在美... 2024年最后三个月,美国经济增长了3.3%,大大超过了预期...

2024年最后三个月,美国经济增长了3.3%,大大超过了预期...