在强于预期的一月CPI数据出炉后,美国国债收益率轻松回落,几乎抹去了周三上涨的大部分涨幅。这一变动体现了当前市场定位和评估的情况。在高于预期的美国一月PPI数据发布后,尽管市场涨势依然高企,但出现了“修正”。市场显然得出结论,美联储考虑提升利率至当前水平(在经济和政治方面)的门槛极高。今年年底至多仅有一次美联储减息被洗劫,周三的抛售后市场在美国债券中看到了一些价值。国债开始回升,最终以收盘时比之前更低了4.8个基点(2年期)和9.5个基点(30年期)。一场规模为250亿美元的30年期美国国债拍卖收盘时失败,但并未阻止当日的反弹。德国国债跟随美国走势,收益率下跌了4.9个基点(2年期)至6个基点(5-10年期)。有趣/引人注目的是:欧元区国债走势脱离欧洲股市的惊人反弹。这至少部分受到市场希望(美国主导的)针对乌克兰战争的谈判可能至少消除该地区不景气经济中的一个不确定性的启发。Eurostoxx 50指数距离2000年3月创下的历史最高纪录仅一步之遥!欧洲市场收盘后,美国总统特朗普宣布了一项广泛的计划,对美国的贸易伙伴实施互惠性关税。该体系将以逐个国家的方式运作。它不仅考虑关税,还包括被视为对美国贸易不利的非关税壁垒,例如一些贸易伙伴实施的规章、补贴和国内税收政策,例如增值税和销售税。特朗普还表示,他打算在互惠制度之上对汽车、芯片和药品征收额外税。宣布的市场对这一声明的反应比较平静。由于这个体系要到四月(或更晚)才能运作的可能,市场得出结论认为仍有时间进行谈判。即使在宣布后,主要美国指数的涨势也在加速,收盘时道琼斯指数上涨了0.7%,纳斯达克指数上涨了1.50%。整体风险资产上涨和美国国债收益率急剧下降让美元处于下行趋势。DXY指数跌至107.31(从107.87)。USD/JPY几乎完全逆转了周三的攀升(收盘152.8)。EUR/USD收于1.04.6。

今天亚洲市场风险情绪保持积极。今天稍后,日程包括欧元区第四季度GDP增长的详情(季环比0%)和美国零售销售数据。预计总体零售销售环比下降0.2%(受天气影响)。核心销售预期为环比增长0.3%。考虑到本周的价格走势,(固定收益和外汇)市场对于零售销售数据可能比预期强势更敏感一些。我们还关注EUR/USD。技术图表上,1.0533是一月的高点,是下一个参考点。欧元强势和美元疲软可能会发挥作用。同时,DXY指数也接近107以下的关键支撑。

瑞士国家银行理事Tschudin表示,如果必要,愿意重新实行负利率以实现价格稳定(通胀介于0%和2%之间)。“在低利率环境中,它允许我们在一个方式中引导利率差异,以使瑞士法郎比其他货币更不具吸引力,因此不会过度升值。”目前瑞士的主要政策利率为0.50%。这一评论是在昨天的瑞士数据显示一月通胀进一步放缓后发表的(月降-0.1%,年升0.4%)。虽然并不是支持者,但瑞士国家银行行长Schlegel早些时候也保留了负利率政策的选择。Tschudin补充说,瑞士国家银行将继续干预外汇市场,以防止瑞士法郎过于坚挺,即使这可能面临被美国指控为货币操纵者的风险。EUR/CHF在0.92-0.93的底部越来越坚固,该货币对正在测试0.95区域的首个阻力位。

欧盟委员会负责数字政策的副主席告诉《金融时报》称,欧盟希望在制定AI规则时帮助和支持企业。Virkkunen希望减少科技监管:“我们致力于减少官僚主义和繁文缛节。”本周,欧盟委员会撤回了一项计划中的AI责任指令,预计今年4月发布的一项有关AI行为守则也将限制报告要求在现有规则中包含什么。Virkkunen坚称,欧盟的放松监管措施是一个欧盟的倡议,不取决于美国。

下载完整的《日出市场评论》

黄金需要一个驱动因素——美国的CPI会帮忙吗?如果比特币能够...

黄金需要一个驱动因素——美国的CPI会帮忙吗?如果比特币能够... 美联储推迟降息声明已经让英镑兑美元跌到一个月低点重要的技术支...

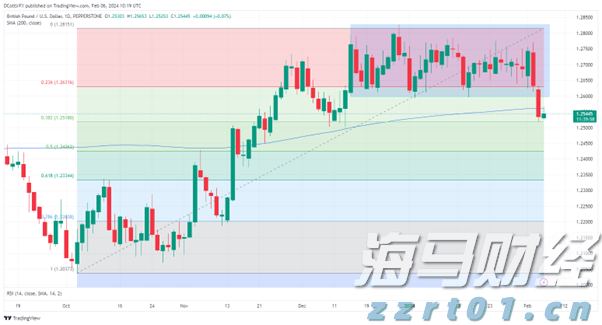

美联储推迟降息声明已经让英镑兑美元跌到一个月低点重要的技术支... 英格兰银行的投票模式和季度报告对英镑至关重要。英镑的上行空间...

英格兰银行的投票模式和季度报告对英镑至关重要。英镑的上行空间... 日本央行将于周二(日本时间,纽约仍是周一)结束其3月份的货币...

日本央行将于周二(日本时间,纽约仍是周一)结束其3月份的货币...