美国计划全球性实施对等关税,但逐案研究关税需要时间,这些关税直到4月才会生效。我不知道你是否能称之为好消息,但市场的反应表明,后者被视为好消息,并有助于维持昨天的食欲。尽管贸易战扩大,尽管对美俄关于乌克兰的谈判担忧日益增加(这不涉及乌克兰或欧洲人),尽管美国PPI数据强于预期,以及每周就业数字表现好,美元指数仍受到大幅抛售。

导致收益率和美元在通常支持美元的通胀和关税新闻上出现疲软的原因之一,是PPI报告中一些组成部分的弱点,这些部分会影响PCE指数—即美联储偏爱的通胀衡量标准—显示出一定程度的疲弱(这些项目包括医疗保健和航空票价)。但鉴于杰罗姆·鲍威尔本人本周告诉美国政客关于他对通膨的担忧以及自去年以来进展停滞的看法,我相信昨天的部分抛售与投资者减少持有多头美元仓位有关,而不是宏观经济动态出现实质性转变。

昨天发布的最终德国通胀数据显示1月份出现负增长数字。西班牙数据可能也会表明西班牙的价格压力正在放缓,而欧元区的GDP将确认在第四季度没有增长。通胀放缓和零增长的结合只能支持继续削减欧洲央行(ECB)利率的想法,尤其在市场对美联储降息的赌注正在往后延迟的时候。因此,美元疲软可能保持在一定程度,欧元对美元的强势可能会受到限制。但在短期内,美国看起来零售销售数据疲软可能会让美元承压,使美元涨势再次失去一些势头。话虽如此,许多交易员可能选择不在周末做空美元。毕竟,两天时间对于唐纳德·特朗普来说是很长的。

然而,在股市中,欧洲股市继续无视关税威胁,选择在轮动交易中上涨。 Stoxx 600昨天上涨至新高,而富时100指数也达到新高,但回吐涨幅并收跌。强劲的盈利和对欧洲央行预期的支持推动了积极走势。在个别公司方面,德国巨头西门子—慷慨向Stoxx 600的涨势做出贡献—昨日宣布一系列好于预期的第四季度业绩之后,上涨超过7%,而米其林的鼓舞人心的业绩提振了汽车制造商之间的情绪。例如,Stellantis昨日上涨了4.5%。他们将于2月26日公布业绩,但他们已经宣布上个季度销售下降了27%—可以说融合反弹是有趣的,但上涨可能会受到欧洲大陆陷入困境的悲观基本面的限制—这可能需要找到一种方式来增加他们的军事开支,以符合美国的要求,预警称横跨大西洋的伙伴不再愿意免费为老朋友提供安全。难怪BAE系统昨天上涨了3%以上。欧洲国防股票无疑正在步入一个新时代...

标普500指数接近历史高位,苹果昨天上涨近2%,原因是新的低价iPhone将在本月早些时候上市,并且公司将利用阿里巴巴的人工智能来提升在中国的iPhone销量。另一方面,阿里巴巴在香港延续涨势,达到三年来的最高水平,主要是受到中国新兴人工智能的乐观情绪的影响。总的来说,恒生指数本周自1月中旬以来已上涨近20%,人们乐观地认为,流入中国的人工智能模型对中国科技股可能至关重要,这些股票自2021年以来一直受到重击。如果你问我,我对政府干预科技行业(至少是负面干预)不太担心。随着人口和房地产危机的恶化,以及贸易和地缘政治关系的恶化,北京几乎无法承受对其科技冠军的另一次打压—这是习近平所剩下的最后一手牌。

事实上,欧元/英镑在10月下旬的上涨未能突破9月11日的高点...

事实上,欧元/英镑在10月下旬的上涨未能突破9月11日的高点... 欧元/美元从1.0778-1.0762支撑区恢复,现已突破位...

欧元/美元从1.0778-1.0762支撑区恢复,现已突破位... 澳洲储备银行(RBA)保持利率不变,并讨论可能提高利率。现在...

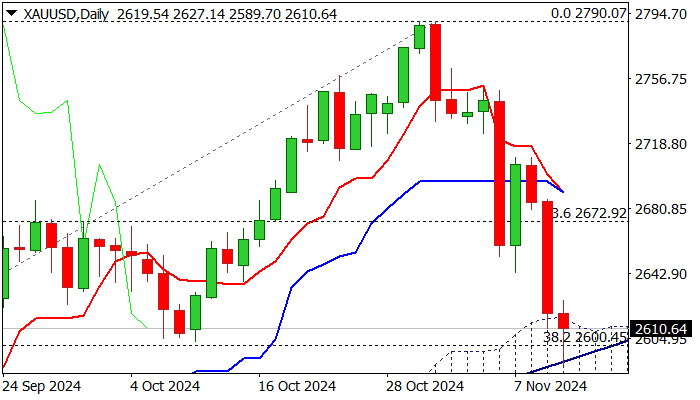

澳洲储备银行(RBA)保持利率不变,并讨论可能提高利率。现在... 黄金继续下跌,在周二触及了新的多周低位(自9月20日以来的最...

黄金继续下跌,在周二触及了新的多周低位(自9月20日以来的最...