1) 英国CPI(1月)– 19/02 – 英格兰银行在最近的会议上将利率下调25个基点,希望英国CPI的增速继续放缓。去年12月的通胀数据显示,总体通胀从之前的2.6%降至2.5%。随着核心价格也从3.5%下降到3.2%,市场已经预期利率可能会比年初最初预期的速度降低。然而,对这种想法唯一的不利因素是服务业通胀以及工资通胀正以4.4%和5.6%的较高水平趋势。去年11月的3个月中,工资通胀实际上增加到了6个月来的最高水平,且随着最低工资标准的提高,有人担忧通胀可能会在相当长一段时间内保持高水平,尤其是服务业通胀,因为企业纷纷应对雇佣成本的增加。这种分歧可能会给中央银行带来麻烦,已经导致MPC委员会出现分裂,外部MPC委员凯瑟琳·曼恩(Catherine Mann)投票支持削减50个基点,与她去年全年鹰派立场形成鲜明对比。这种转变让市场感到惊讶,引起了相当多的困惑。如果一个人从鹰派变成鸽派如此迅速,不禁让人猜测,曼恩是否认为最近的预算对英国的增长前景造成了巨大损害,并急于让MPC提前应对即将到来的经济衰退。

2) 英国工资/失业率(12月)– 18/02 – 英格兰银行很可能不会高兴地看到上月工资通胀升至5.6%,失业率增至4.4%的6个月高位。这可能是一个未来几个月持续的趋势,因为企业正在适应去年10月最近预算中规定的变化。我们已经看到一些公司开始在新税年到来之前提高最低工资标准,与此同时这些公司也在裁员,因为员工成本即将增加。本月初,超市连锁店莉德尔(Lidl)宣布将从3月起提高时薪水平,领先于4月变化,保持高于其竞争对手塞恩斯伯里(Sainsbury)和阿尔迪(Aldi),他们也宣布提高工资。与此相反,塞恩斯伯里还宣布关闭咖啡馆和披萨柜台,裁员3,000人。展望本周的工资增长和失业率数据,我们可以预期这两个指标仍然保持固定,尽管在工资方面可能没有太多上行空间,失业率有可能进一步上升。

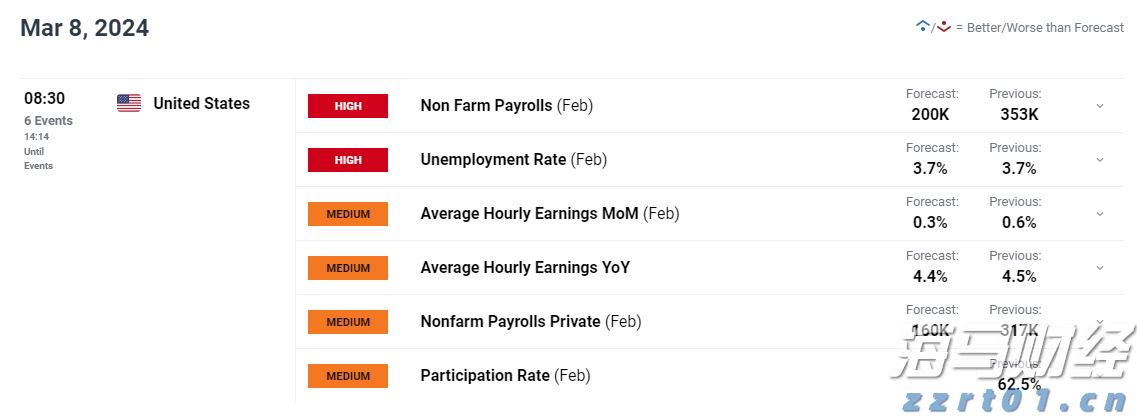

3) 美联储会议纪要 – 19/02 – 鉴于美国经济依然强劲,美联储在最近的会议上保持了利率不变,这是市场普遍预期的举措。不同于英国和欧元区,它们的经济在最好的情况下是停滞的,可能需要较低的利率。会后声明表明FOMC对经济和劳动市场持更乐观的看法。特雷斯主席最近对美国立法者的评论表明,考虑到美国经济明显强劲,美联储没有急于进一步降息。随着通胀仍在高位固化,劳动市场保持相当良好,美联储似乎有等待和观望的空间,这意味着未来的降息可能面临更高的标准。鉴于即将到来的关税,美国中央银行在采取利率政策时显然要谨慎,而在FOMC对这一举措的态度上似乎没有太多异议。克利夫兰联储主席贝丝·哈马克在最近的评论中强调了这一态度,提到了政府政策方面的不确定性以及通胀风险向上倾斜。本周的美联储会议纪要预计将强调这种做法。

4) 英国零售销售(1月) – 21/02 – 去年12月的零售销售数据令人发指,预期0.4%增长,却下滑了-0.3%,而11月的数据从0.2%修订为0.1%,显示出英国消费者在去年10月预算影响下收紧了腰带。加上10月份的-0.7%下滑,Q4对于英国零售支出来说是一个恐怖秀。食品销售在圣诞节前通常表现良好,但却下跌1.9%,降至2013年4月以来的最低水平。尽管12月份的GDP数据显示英国经济表现良好,增长了0.4%,但其中大部分增长来自公共部门,绝不反映出一个蓬勃的私营部门。这一点很重要,因为没有强劲的私营部门,公共部门的收入就不会如此蓬勃。脆弱的消费者信心和暗淡的经济前景永远不是一个好的组合,政府的悲观主义在2024年下半年对英国经济造成了冲击。1月份会迎来一些反弹吗?这可能是有可能的,考虑到一般情况下1月份是一个较为疲弱的月份。然而,经济阴霾有过度想象之嫌,然而随着失业率开始上升,空缺也在减少,消费者对他们的2025年支出计划可能会更加慎重。

5) 制造业和服务业初步采购经理人指数(2月) – 21/02 – 服务业是整个欧洲和英国唯一似乎在支撑经济活动的领域,不论是在法国、德国还是英国。在1月份,制造业的萎靡继续,欧洲最大的两个经济体都是45的读数,而英国的经济活动只稍稍好一些,为48.3。服务业表现更好,但即便在这里,经济活动也很低迷,德国1月份为52.5,法国跌至48.2,因为后奥运会的余垂效应持续影响。在英国,服务业活动下降到50.8,从51.1下降,新业务自2013年8月以来首次下降。

6) 英国公共部门借款(1月) – 21/02 – 去年12月的政府借款数据显示,借款大幅增长至178亿英镑,创下4年来的新高,这超出了预期。以前的几年中,我们发现随着我们接近年底,随着在线申报继续在1月最后期限之前提交,借款开始下降的趋势,但今年似乎未有这种情况,尽管12月份借款量的增加部分是因为从私募股权公司Terra Firma购买军事住房,这导致总数增加了17亿英镑。地方政府还通过额外借款增加了41亿英镑,因为政府的财政目标进一步受到压力,尽管自那时以来英国政府债券收益率的下降减轻了财政余地的压力。然而,如果本周1月份的数据未能出现盈余,那么这种压力可能会增加,因为1月份的报表将于1月31日之前提交。去年创下历史新高的盈余为-156亿英镑,因此我们将看到是否会出现类似模式,形成对即将到来的税收年度变化的预测。

7) 汇丰银行2024财年 – 19/02 – 汇丰银行股价最终回到金融危机前的水平,使得公司面临的东亚和其他业务分拆压力可能会开始减轻,尽管最好不要押注这一点。在去年第3季度,这家英中合资银行,也是欧洲最大的金融机构,公布报告,税前利润增长10%至85亿美元,季度收入增加了5%,达到了170亿美元。管理层还宣布了另外30亿美元的股票回购,使得今年总额达到了90亿美元,并宣布每股10美分的中期股利。还有关于重组银行为东方和西方业务的计划,以及30亿美元的成本节约,这也可能是如果中美之间的政治局势恶化将会能导致某种形式的分拆。近年来,汇丰管理层一直受到激进投资者平安的压力,要求更具效率,同时寻求专注于国内市场。股价上涨似乎反映了这一日益增长的效率驱动,新任CEO乔治·埃尔哈德雷渴望推动两个地区的盈利能力。事实上,鉴于正在发生的政治局势,汇丰确实在亚洲赚取了大部分利润,今年迄今为止利润达到160亿美元,而英国银行则在过去9个月中取得了5.56亿美元的回报,总额达到300亿美元。

8) 劳埃德银行2024财年 – 20/02 – 去年,劳埃德银行股价较同行表现不佳,这主要是由于对其对黑马金融(Black Horse Finance)的暴露以及向汽车经销商支付佣金的担忧。在去年10月对FirstRand Bank和Close Brothers的一项高等法院判决中,裁定银行在未经借款人同意的情况下向汽车经销商支付隐藏的自主佣金是违法的,引起了有关可能大规模赔偿支付的担忧,有人传言高达30亿英镑。这些担忧导致股价下跌20%,跌至52.5便士的6个月低点,最高法院的上诉听证会定于下个月裁决。自那时以来,股价逐渐恢复,因为人们相信最坏的情况可能得到缓解,而车辆融资方面的担忧暂时搁置,基础业务表现良好。由于去年第3季度税后法定利润下降至13亿英镑,与去年同期的利润回报率有所下降,促使净收入从45亿英镑下降至43.4亿英镑,尽管利润数字仍然是同期最好的季度。劳埃德银行的贷款和存款均有所增长,在过去一个季度,贷款和存款总额增加46亿英镑,达到4570亿英镑,而贷款和存款增加了10亿英镑,达到47570亿英镑。本周的全年业绩预计将显示出一家顽强且盈利的银行,不过鉴于英国经济前景黯淡,预计2025年的任何预测都将反映出这一点。尽管股价接近4年来的高位,但要向2019年12月的高点70便士进发,障碍仍然较大。

9) 沃尔玛第4季度25年 – 20/02 – 如果美国零售销售是消费者开支模式的一个指标,那么沃尔玛通常表现良好。毫不夸张地说,沃尔玛是美国第一大零售商,人们对另一个强劲季度充满期待。在第3季度,他们再次在营收和利润两方面超过预期。营收增长5.5%,达到1696亿美元,每股收益为58美分,比去年同期增长13.7%,继续了强劲的第2季度表现。他们在去年11月也提高了第4季度指引,表示他们预期净销售额将上升4.8%至5.1%,低于3.75%至4.75%。由于股价已经达到历史新高,因此在感恩节和圣诞节期间

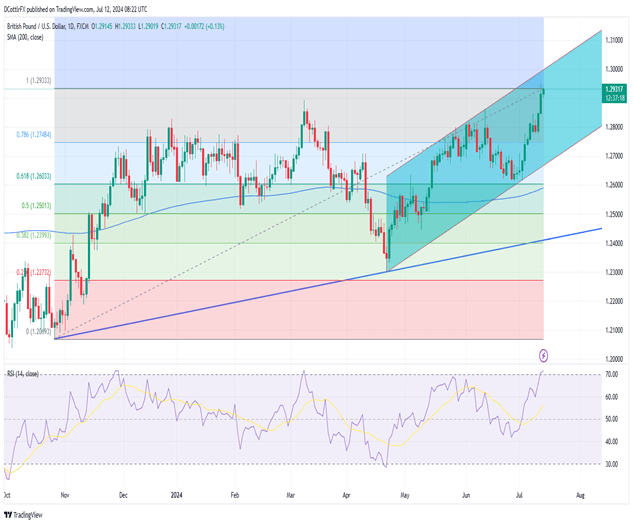

GBP/USD继续增强。强劲的英国增长和对美国降准的加大赌注...

GBP/USD继续增强。强劲的英国增长和对美国降准的加大赌注... 美元和金融市场将对即将到来的美国就业报告非常敏感,2月的非农...

美元和金融市场将对即将到来的美国就业报告非常敏感,2月的非农... 工党政府对首个预算采取谨慎态度,提前公布潜在负面信息以控制预...

工党政府对首个预算采取谨慎态度,提前公布潜在负面信息以控制预... 美元/日元 - 本周美国数据和日本央行政策决策可能会决定美元...

美元/日元 - 本周美国数据和日本央行政策决策可能会决定美元...