零售销售在一月份比预期下滑,然而数据更多地反映了去年年末而不是今年初的情况。销售下降是在12月份上调后出现的,并且是在零售商年末实现实质增长之后发生的。一月份的数据暗示第一季度零售增长疲弱,但消费基本面仍然稳固。

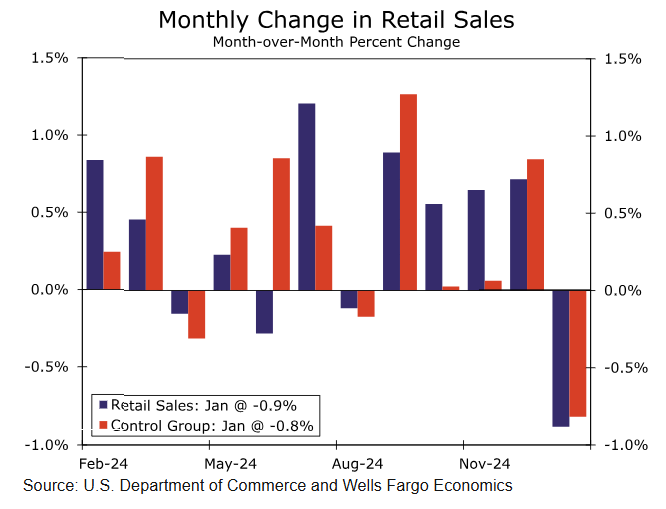

消费者在年初收紧了腰带。一月份零售销售下滑了0.9%,这是近两年内最大的单月下跌。在我们就消费者疲软问题过度担忧之前,有必要了解一些背景情况。这种下降是基于最近的销售趋势下的。零售销售在12月份被上调,现在显示增长了0.7%(而不是先前报道的增长0.4%),并且是在过去六个月中有五个月实现大幅增长之后发生的。与一年前相比,截至一月份,零售销售仍然有着可观的4.2%增长。

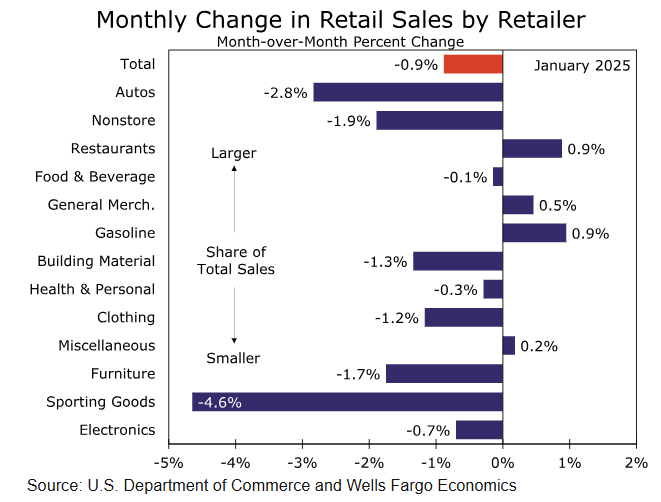

然而,在年初数据仍然疲弱。较弱的销售在各个零售商之间广泛分布,汽车(-2.8%)、家具(-1.7%)和建筑材料(-1.3%)销售都出现了相当大的回落(见图)。汽车和家具在第四季度数据强劲的带动下接受了年末助推,所以一月份可能只是在一波销售提前增长之后的回落,可能与部分关税恐惧有关。然而,对于建筑材料销售来说,一月份标志着连续第四个月的下滑。

最大的下跌发生在一个较小的细分组件——运动用品和爱好店,下降了4.6%。由于零售销售数据经过季节调整,这种下降可能不仅仅是假日销售带来的后遗症,而是发生在在12月份录得了近三年来最大单月增长之后。

最终,一月份的零售销售报告可能更多地反映了十二月。除了四个零售类别之外,其余所有类别的零售商都在一月份看到了销售下降,而大多数下降是在年末大幅增长后发生的。

上个月美国遭遇恶劣天气,南部地区遭遇了暴雪。恶劣天气通常会使人们呆在家里减少开销。虽然这在一定程度上解释了年初销售数据的疲软,但事实上,线上零售商的销售下降了-1.9%,而餐厅销售上涨了0.9%,这在一定程度上有悖于人们呆在原地的理论。

零售销售数据也是按名义报告的,考虑到核心商品物价指数在一月份上涨了0.4%,这表明通胀调整后的零售销售可能比0.9%的下降数据更疲弱。这给我们带来了一年开销不佳的艰难开端。

控制组指标,排除了汽车、燃气、餐厅和建材店销售,是国民生产总值核算中广义商品支出的良好代理,下降了0.8%(见图)。这些数据单独表明,我们对实际个人消费支出第一季度以年化2.8%的速度上升的估计存在一些下行风险。但是,除了这些一月份的零售数据之外,我们没有看到消费者压力的明显迹象,因此预计本季度余下的月份将出现反弹。

虽然家庭继续承担更多债务,但家庭部门的财务状况总体上良好,收入增长仍然支持今年消费增长的良好步伐。尽管如此,关税担忧是真实存在的,现在还不清楚最近消费者情绪调查中提到的关税问题会如何影响未来几个月的支出。

下载完整的经济指标

1月热门通胀数据推动美元和美国收益率上涨,但个人消费支出(P...

1月热门通胀数据推动美元和美国收益率上涨,但个人消费支出(P... 在美国总统选举中,唐纳德·特朗普获胜后,黄金周三下跌了3%。...

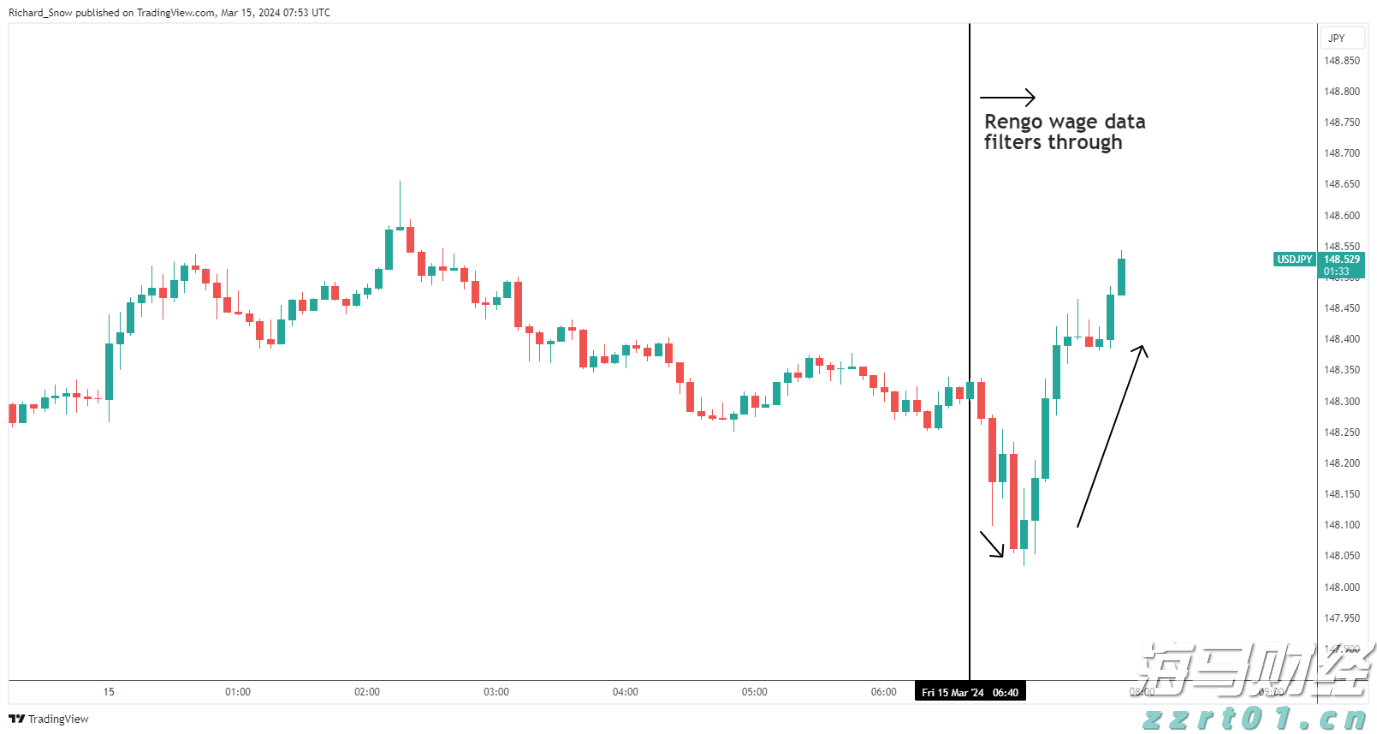

在美国总统选举中,唐纳德·特朗普获胜后,黄金周三下跌了3%。... 全日本労働連盟(Rengo)公布30年来最高的工资增长。日本...

全日本労働連盟(Rengo)公布30年来最高的工资增长。日本... 现货黄金的连续下跌似乎暂时停止了,昨天的回升使价格陷于低点。

现货黄金的连续下跌似乎暂时停止了,昨天的回升使价格陷于低点。