欧盟中市场更新:特朗普的关税计划和美联储的谨慎立场成为主导故事;日元创下10周高点;市场为动荡的水域做准备,贸易战担忧与奢侈品和企业收益中的一些弹性相撞。

- 周四,欧洲股市以强劲姿态开盘,抛开周三的急剧下跌,尽管富时100指数落后,延长了0.6%的跌幅 — 该指数两个月来最糟糕的表现。斯托克斯50和600指数小幅恢复,受到一揽子企业收益的提振。亚洲市场多数收跌,香港科技和互联网股遭遇大幅抛售,尽管深圳勉强出现轻微增长。日本、韩国、台湾和澳大利亚的损失波及各地。美国股市周三收盘微弱上涨,但缺乏信心,期货交易预示今天开盘平淡。

- 法国的政治稳定为人们带来一丝乐观,PM Bayrou再次在移民言论上幸存于又一次信任投票中。尽管如此,随着贸易紧张局势升级,市场依然神经紧张。特朗普最新的关税进攻 — 对中国进口加征10%,对钢铁和铝加征25%,并威胁对汽车和半导体等领域进一步加征 —引发了全球需求放缓的担忧。他对乌克兰泽连斯基发出的带有“风险”暗示的警告为地缘局势增添了新的火药味。

- 经济数据出现了喜忧参半的情况。台湾一月份出口订单同比下跌3%,远低于预期,全球需求出现风险 — 塑料、纺织品和科技出口遭受重创,尽管运输设备出口增长了128%。德国生产者物价指数同比仅上涨0.5%,低于1.3%的预期,暗示欧洲经济引擎的通胀有所减弱。瑞士钟表出口增长了4.1%,表明奢侈品需求依然坚挺。

- 企业业绩呈现出一幅参差不齐的图景。施耐德电气创下历史最高销售额和利润,股价飙涨超过5%,而劳埃德银行股价上涨超过3%,其提高股息并公布17亿英镑的回购计划。桑特利卡因业绩强劲和股票回购计划而上涨近10%。但空客因未达标而下跌2.5%,梅赛德斯-奔驰汽车部门利润暴跌40%导致股价下跌超过3%。在矿业领域,英美资源因行业乐观情绪上升而上涨4%,尽管力拓的利润下滑引发股东对其双重上市的抱怨。

- 黄金价格飙升至每盎司2950美元以上的创纪录高点,受到贸易战和地缘政治不稳定局势的避险买盘推动。美联储会议纪要强调了对关税驱动的通胀的担忧,暗淡了市场对近期降息的希望。

- 科技创新节奏:微软推出了其新的量子计算芯片Majorana 1,结合了半导体和超导体,使其不易出错,并且更易扩展,尽管比竞争对手的量子比特少。谷歌推出了AI合著科学家,这是基于Gemini 2.0构建的多智能体人工智能系统,旨在生成超越传统深度研究工具的新颖科学假设和研究策略。日本的Sakana AI推出了AI CUDA工程师,这是一种能够优化CUDA核心的自主系统,可能加速在英伟达硬件上的人工智能模型培训和推理。

- 货币市场中,美元指数下滑0.2%,日元因市场预期日本央行将加息而大幅攀升至10周高点。

- 亚洲收盘时,恒生指数表现不佳,下跌1.6%。欧盟指数涨跌幅在-0.3%到+0.7%之间。美国期货下跌0.1%到-0.2%。黄金上涨0.7%,美元指数下跌0.3%;商品:布伦特原油上涨0.1%,西德克萨斯原油上涨0.1%;加密货币:比特币上涨0.5%,以太坊上涨0.5%。

- 澳大利亚一月份就业人数变动:+44.0千,预期+20.0千;失业率:4.1%,预期4.1%。

- 中国人民银行月度贷款主要利率设置(LPR);将1年和5年期利率均维持在3.10%和3.60%不变(符合预期)。

- 韩国一月份生产者价格指数同比增长:1.7%,前值为1.7%。

- 韩国二月份消费者信心指数:95.2,前值为91.2。

- 澳洲联储副行长豪泽指出,货币政策委员会在2月份对降息达成“明确共识”,需要在决策前观察更多数据。

- 美联储一月份会议纪要指出,如果经济强劲,可能维持政策在紧缩水平,或许需要暂停缩减资产负债表直到债务限额问题解决。

- 美联储Goolsbee(投票人员)指出通胀已经回落,但仍然偏高。一旦通胀降低,利率可以进一步下调。

- 美联储Jefferson(投票人员)表示美联储有时间权衡下一次利率决定。

- 美联储Bostic(2025年非投票人员)指出,通胀的波动并不是很意外;现在的问题是1月份的消费者价格指数是不是道路上的一次波动,还是新趋势的开始。

- 特朗普总统表示,与中国达成新的贸易协议是“可能的”。

- 每周API原油库存:+3.3百万桶,前值+9.0百万桶。

指数[斯托600 +0.29%达553.68点,富时-0.25%达8691.13点,达克斯+0.60%达22569.64点,法国CAC-40+0.73%达8169.75点,西班牙IBEX-35+0.72%达13010.00点,富时MIB+0.43%达38512.00点,瑞士SMI+0.08%达12802.60点,标普500期货-0.15%]。

市场聚焦/主要主题:欧洲指数开盘时交替混合,但在交易日的早段呈现出积极倾向;在领涨的板块中包括材料和金融,落后的板块包括医疗保健和工业板块;矿业子行业因英美资源的业绩和与科德尔科的交易受到支撑;即将公布的美国交易日业绩包括阿里巴巴、沃尔玛和莱昂纳多。

- 消费者自由裁量权:家乐福[CA.FR]-7.0%(FY24结果-收盘后),Hays [HAS.UK]-1.5%(H1结果)。

- 金融股:劳埃德 [LLOY.UK]+3.0%(Q4结果,17亿英镑回购,注意与汽车金融相关的7亿英镑赔偿成本),苏黎世保险[ZURN.CH]+3.5%(FY24结果)。

- 工业股:施耐德电气 [SU.FR]+6.0%(FY24结果,超过预期,FY25指引),空客 [AIR.FR]-2.5%(Q4结果,未达成预期,交付指引低于预期),梅赛德斯-奔驰[MBG.DE]-3.0 %(初步Q4 FY24结果,指引看涨)

- 技术股:BE Semiconductor [BESI.NL]-5.5 %(Q4结果,订单未达预期,Q1指引疲软)

- 公用事业股:英美资源[AAL.UK]+3.5%(FY24结果)。

- 欧洲央行施托纳拉斯(希腊)重申通缩进程仍在推进。存款利率可能在2025年降至2.00%(**注意:意味着再次降息75个基点)。

- 俄罗斯政府发言人指出,欧洲部队在乌克兰进行维和将不可接受,因为这将涉及北约成员国。

- 中国人民银行重申促进人民币跨境使用的立场。誓言稳定并遏制房地产市场的下滑。

- 前日本央行董事桑原表示,日本央行可能会在5月1日再次加息,但6月似乎是下一步最合理的时间。

- 外汇市场价格波动在交易中保持平静,主要欧洲货币对的交易区间内。

- 欧元/美元在1.0430区间,而英镑/美元在1.26左右徘徊。

- 美元/日元在亚洲晚间交易中测试了150关口下方,自去年12月初以来首次跌破该水平,对日本央行政策展望看涨的预期继续支撑日元。越来越多的推测认为下一次加息可能在6月,但初步可能在5月。焦点集中于周五亚洲时段的1月消费者价格指数数据。

- 美国10年期国债收益率为4.52%;德国10年期国债收益率为2.55%;英国10年期国债收益率为4.61%。

- (NL)荷兰一月份失业率:3.8%,预期3.7%。

- (NL)荷兰二月份消费者信心指数:-32,前值-28。

- (DE)德国一月份生产者物价指数月率:-0.1%,预期+0.6%;同比:0.5%,预期1.2%。

- (CH)瑞士一月份贸易盈余(瑞郎):61亿瑞郎,前值35亿瑞郎;实际出口月率:-3.9%,前值+5.4%;实际进口月率:-1.9%,前值+4.7%;钟表出口同比增长:4.1%,前值-5.3%。

- (SE)瑞典第四季度行业产能:87.7%,前值87.0%。

- (DK)丹麦二月份消费者信心指数:-12.3,前值-11.7。

- (DK)丹麦第四季度初步国内生产总值环比增长:1.6%,前值1.3%;同比增长:4.1%,前值3.8%。

- (TR)土耳其二月份消费者信心指数:82.1,前值81.0。

- (TW)台湾一月份出口订单同比增长:-3.0%,预期+2.7%。

- (ES)西班牙十二月住房销售同比增长:37.7%,前值15.0%。

- (FR)法国一月份零售销售同比增长:-0.7%,前值-0.8%。

- (TW)台湾第四季度经常账户余额:344亿美元,前值258亿美元。

- (HK)香港一月份居民消费价格指数同比增长:2.0%,预期1.8%。

- (PL)波兰一月份工业产出月率:2.3%,预期2.4%;同比下降:-1.0%,预期-1.5%;建筑产出同比增长:+4.3%,预期-0.3%。

- (PL)波兰一月份就业人数变动月率:0.0%,预期0.4

美国通胀率激增,降息预期大幅折减,黄金价格下跌美国3月份的年...

美国通胀率激增,降息预期大幅折减,黄金价格下跌美国3月份的年... EUR/USD在周二从稍高于1.0700的主要支撑位回弹后表...

EUR/USD在周二从稍高于1.0700的主要支撑位回弹后表... 欧洲央行会指引一个9月份的利率削减。中国全会周一开始。来自英...

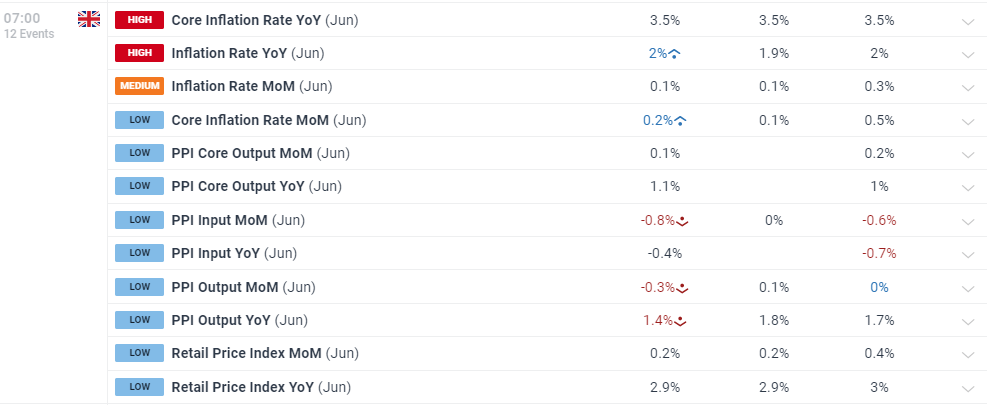

欧洲央行会指引一个9月份的利率削减。中国全会周一开始。来自英... 酒店价格使核心通胀率保持在英格兰银行的目标之上。英镑/美元情...

酒店价格使核心通胀率保持在英格兰银行的目标之上。英镑/美元情...