今天我们将得到费城联储调查、领先指标和通常的每周失业救济申请数据。分析师们已经开始预计,由于联邦雇员的裁员,失业救济申请会大幅增加。

我们期待着获得由于政府承包商失去交易而导致的私营部门裁员的估算。美联储目前将关注关税/预算通胀而非就业,但这一情况可能会在相当短的时间内发生变化,且比通胀变得明显要快。

尽管如此,下一次降息被进一步推迟至九月。至于六月的降息,芝加哥商品交易所 CME FedWatch 工具有50%的押注反对,并给予同样的评分。

美联储没有在敷衍了事。上次会议是在特朗普宣誓就职仅一周后举行的,但与会成员们表达了担忧,认为虽然数据预计将显示通胀在改善,但通货膨胀前景存在相当大的上行风险。分析师指出就业并非他们担心的问题。"尤其是,与会者提到潜在贸易和移民政策变化可能会带来的影响,地缘政治发展可能会扰乱供应链,或者家庭支出强于预期的潜在风险。"

亚特兰大联储行长波斯蒂克颇为直言不讳。联储曾经有着2025年的叙事,现在却没有了。

美联储会议记录中提到放缓从其资产负债表中卸载国债或 QT 的讨论让人惊讶。有一种更加谨慎的态度被认为是必要的,鉴于不仅关税可能导致的潜在破坏性影响,还有仍未知的债务发行需求。美联储已经将2022年时的9万亿美元国债减少了2万亿美元,以及一个可能需要改变的时间表。

会议记录中表示:"关于未来几个月因债务上限动态而可能出现的储备出现显著波动,一些与会者指出可能要考虑暂停或减缓资产负债表的收缩,直到解决此事件为止。"

美联储的立场是 QT 对货币市场影响不大。如今美联储担心自己不知道何时结束 QT。我们并未得到任何关于每月撤回金额变化的指导。危机点将在债务上限再次达到时出现,国库不得不更换到期国债。

展望未来,纽约联储(负责这一进程)认为“通过银行储备评估市场流动性将是具有挑战性的。”会议记录中表示:"储备在解决债务上限后可能会迅速减少,按照当前的资产负债表收缩速度的话,可能会降至委员会认为适当的水平以下。" 路透社推演出“如果是这样,可能预示着 QT 的结束比市场现在预期的更为迅速和突然。”

如果我们理解正确,比现在预期更早结束 QT 意味着更多的国债供应进入私人市场。更多的供应 + 需求不变 = 价格下跌。在债券中,价格下跌意味着收益率上升。

这并非一个预测。但同时,我们在奇怪(并烦恼)为什么债券收益率没有跟上通货膨胀,包括通胀预期。经济学家、公众,现在连美联储都预见到关税将导致通货膨胀,更不用说因供应链十分跨国而导致的世界各地制造中断,意味着失业。也许需要敲击头部才能接受这个教训。

小知识:关于同时提高债务上限和节省预算所引起的混乱已经转移到发行细节。美国财政部新部长贝森特表示,任何对美国债务进行“展期”都会在降低能源成本和放松监管之后进行,而这将还有很长的一段路要走。什么是“展期”?

彭博社将这个术语让开来,仿佛每个人都应该立刻明白它的含义。我们不得不查阅才弄懂了它,即便如此,这个概念仍然被法律纠缠,需要上下文解释。它主要是指将贷款的条件由长期改为短期。在这里,贝森特正在收回对雅伦国债发行进度的早期批评。财政部最近宣布其计划基本保持不变。

彭博社称:“交易商广泛预计下周的拍卖规模将保持稳定,但鉴于持续超大规模的美国财政赤字,他们认为增加长期到期国债的销售在某个时间点是不可避免的。在周三的公告之前,许多人认为这一调整将在十一月份发生,而有些人甚至认为可能会在八月份就发生。摩根士丹利的策略师们相反,认为直到明年才会有改变。”

尽管这一切不仅枯燥乏味且难以理解,但最终的结果是对长期国债更大规模的发行需求,而新的财政部长宁愿将新支出的时间与短期债券相匹配,不增加长期赤字。如果这种做法可以实现的话那是个好主意,但鉴于我们不了解混乱且管理不善的特朗普政府的税收和支出计划,且他们可能非常糟糕,贝森特明智地推迟了这一想法。别忘了两家评级机构分别因为债务管理混乱在几年间降低了美国债的评级。

形势混乱至今我们几十年未见。在可能出现不快惊喜的概率下,相信主导趋势变得困难。加拿大元体现了这种混乱—它“应该”在暴跌,但已经连续多周横盘,之前也是如此,先是横盘了一个多星期才跳低。主要汇率欧元也在一个较宽幅内波动,但基本上趋于整理和横盘自年初以来。我们认为在大约1.0400附近有支撑,但考虑到风险的上升,逆市风险可能跟随(而美元受益)不远。

这是一个警示标志,如同我们从未见过的那样。当机会是50-50的时候,不是投机的时机。

小知识:我们反驳了主权国家放弃美元并拥抱其他储备货币的说法,至少是因为其他一流市场规模不够。

现在特朗普正在毁掉他碰到的一切,我们撤回了这一说法。我们不会对看到各国和大型投资者转向其他货币用作储备感到惊讶。

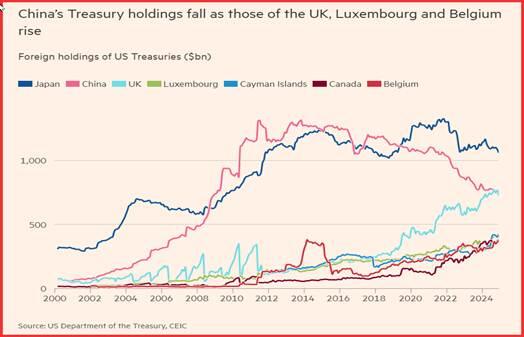

《金融时报》指出,国际资本流动表显示这已经发生了。"中国持有的国债数量已降至2009年以来的最低水平,因为北京通过低调账户持有更多美国政府债券,并向替代资产进行资产多样化。美国财政部周二公布的数据显示,中国投资者持有的美国主权债务价值减少了570亿美元,降至7590亿美元。"

需要注意的是:“这并不包括中国在其他国家账户中持有的美国国债。”如果特朗普采取选择性违约,一些国家的保密法律将阻止美国知道哪些账户是属于中国的。直到特朗普入侵那个国家或做出其他愚蠢的恃强凌弱的把戏来获取这些信息。

"分析师表示该变化部分反映了中国希望通过购买诸如黄金等资产来实现其外汇储备多样化的愿望。但他们补充说,北京正试图掩盖其美国国债持有量的真实程度,这是通过将这些债券转移到其他地区注册的托管账户来实现的。”各种监督实体都在密切关注。

“中国报告的美国国债持有量自2011年以来已减少了约5500亿美元。英国的持有量在2024年增加了342亿美元,比利时的持有量增加了602亿美元,卢森堡的持有量增加了840亿美元。”并不匹配。

“并非中国持有的所有美国国债都直接托管在美国机构。”一位熟悉中国外汇储备管理的人士表示。北京通过欧洲结算和国际中央证券存管公司等实体持有其一部分储备资产,“以实现风险多元化。”另外,还有黄金。

专家表示,国债的出售可能会被“更广泛的工具和不同实体的不同工具”所抵消。《金融时报》的文章没有提到,一些实体可能甚至会以中国的名义在账户上签字,但通过一项后台交易证明这笔钱确实来自中国。

有趣知识:微软宣称在量子计算领域取得突破。但首先,他们应该让电子报告的交付正常——我们的 Outlook 电子邮件系统出现问题了。

这是《洛克菲勒晨简报》的一部分,它的篇幅要大得多(约有10页)。该简报已经刊载了超过25年,代表着经验丰富的分析和洞察力。这份报告提供了深入的背景信息,而不旨在指导外汇交易。洛克菲勒为交易目的制作了其他报告(现货和期货)。

要获得两周的完整报告以及仅售3.95美元的交易建议的试用版。点击这里!

在美国总统选举中,唐纳德·特朗普获胜后,黄金周三下跌了3%。...

在美国总统选举中,唐纳德·特朗普获胜后,黄金周三下跌了3%。... EUR/USD在周二从稍高于1.0700的主要支撑位回弹后表...

EUR/USD在周二从稍高于1.0700的主要支撑位回弹后表... 初步的PMI数据显示美国前景不容乐观,而欧洲呈现改善。在美国...

初步的PMI数据显示美国前景不容乐观,而欧洲呈现改善。在美国... 在今天的货币政策会议上,英格兰银行将基准利率下调25个基点至...

在今天的货币政策会议上,英格兰银行将基准利率下调25个基点至...