- 欧洲股市平盘或略有上扬,美国独特主义叙事因沃尔玛业绩疲软、美国零售销售下滑和特朗普对制药、半导体和木材征收关税的威胁而逐渐淡化。分析师认为需要更强劲的经济数据来维持欧洲股市的涨势。

- 闪速采购经理人指数显示法国服务业疲弱,下降至44.5,裁员速度创下2020年8月以来最快,输入成本上升。欧元跌至1.047美元,法国10年期国债收益率下降至3.187%。德国制造业采购经理人指数升至46.1,为24个月来最高,超过预期的45.5,产量下降放缓。服务业采购经理人指数从52.5下滑至52.2,受关税和地缘政治担忧的影响有所减轻。产出价格创下一年来新高。英国制造业采购经理人指数下降至46.4,低于48.5的预期,创下2023年12月以来最低水平,连续第五个月处于萎缩状态。业务活动停滞不前,随着销售下降和成本上升,裁员增加。订单簿自2023年8月以来以最快速度走弱,成本因国民保险费上涨和自10月预算提议起的最低工资增长速度创下自2023年5月以来最快上升。

- 德国选举预览:大多数分析师一致认为,周日市场最大的潜在惊喜将是德国另类对德国联盟(基民盟/基社联盟)表现明显优于预期,有可能超过25%的选票,导致组建联合政府的困难和政治不确定性加剧。这可能会削弱欧元、导致债券收益率上升,并由于另类党对欧元持怀疑态度和潜在政策干扰而引发德国股票的抛售。其他潜在惊喜包括自由民主党未能进入德国联邦议院,从而加剧组建联盟的复杂性,或者社民党意外上升,这将预示政策的连续性,但仍会影响市场情绪。无论如何,德国选举后通常会有数月时间,直至新德国总理就职。

- 在其他宏观数据方面,英国1月零售销售上涨1.7%,超出预期,受强劲的食品店销售推动。

- 美国天然气期货价格上涨近5%,达到每百万英热单位4.3美元,创下2022年12月以来最高,短短一周上涨超过16%。北极寒流推动需求增加,冻结的油井导致产量下降了6.7亿立方英尺/日,加上创纪录的液化天然气出口和美国能源情报局公布的196亿立方英尺的库存减少,使供应收紧。

- 亚洲股市收盘表现不一,恒生指数表现优异,上涨4.0%。欧洲股指波动区间在-0.4%至+0.3%。美国期货上涨0.1%。黄金下跌0.3%,美元指数上涨0.3%; 商品:布伦特原油下跌0.7%,西德克萨斯中质原油下跌0.8%; 加密货币:比特币涨1.0%,以太坊涨1.6%。

- 日本1月全国消费者价格指数同比增长4.0%,与预期持平;不含生鲜食品(核心)同比增长3.2%,高于预期。

- 日本2月初步制造业采购经理人指数:48.9,前值48.7(连续第8个月衰退)。

- 澳大利亚2月初步制造业采购经理人指数:50.6,前值50.2(连续第2个月扩张)。

- 新西兰1月贸易结余(新西兰元):-0.5亿,前值+0.1亿。

- 日本央行行长植田高明在议会表示,如果市场出现异常波动,央行将对债券收益率的大幅上涨做出回应。日本的金融体系仍然稳定,债券收益率取决于市场。

- 日本首相石破茂指出,债券收益率上升可能损害财政状况;他对债券收益率上升可能影响金融稳定表示强烈关切。他补充称,他与日本央行植田没有讨论债券收益率的问题。

- 日本财务大臣加藤勉指出,日本国债收益率上升将增加日本的债务服务成本。长期利率波动取决于各种因素;高长期利率可能给财政状况带来压力。

- 英国2月GfK消费者信心指数:-20,预期为-22。

- 美联储Kugler(投票委员)评论称,目前对特朗普关税潜在影响存在许多不确定性。相信美联储应该暂时保持政策利率不变。负面的就业风险有所减轻,上行的通胀风险仍存在。

- 美联储Musalem(投票委员)指出,通胀预期有所上升,如果持续下去,将使美联储的工作更加困难。

指数[斯托克斯600指数为552.58,富时指数为8,665.40,德国DAX指数为22,300.42,法国CAC-40指数为8,150.43,西班牙IBEX-35指数为12,931.05,富时悉尼综合指数为38,311.00,瑞士SMI指数为12,837.60,标普500期货指数为0.01%]。

市场焦点/主题:欧洲股指开盘表现分化,但在交易日开始阶段呈现上行趋势;投机欧洲股指可能已经超买对风险偏好产生影响;表现较好的板块包括材料和技术;表现较差的板块包括通讯服务和消费者耐用品;预期即将公布的美国盘前收益包括唯品会和美国电信。

- 消费者耐用品:布鲁内尔[BRNL.NL]上涨6.0%(第四季度业绩)。

- 能源:雷普索[REP.ES]下跌2.0%(瑞银调降至中性)— 金融:渣打银行[STAN.UK]上涨4.0%(2024财年业绩)。

- 工业:莱昂纳多[LDO.IT]上涨1.5%(初步财报),海曼斯[HEIJ.NL]上涨10.5%(2014财年业绩,超出预期,指引2025年展望),NKT[NKT.DK]下跌2.5%(第四季度业绩)。

- 材料:法国液化空气[AI.FR]上涨3.5%(第四季度业绩,超出预期,提高股息),Kingspan[KGP.UK]上涨7.5%(财年业绩,超出预期)。

- 俄罗斯政府发言人表示认识到普京-特朗普会面的必要性,但目前尚无具体细节可用。

- 菲律宾中央银行(BSP)将商业银行准备金率削减200个基点至5.00%,自3月28日起生效。

- 混合的欧盟初步采购经理指数数据对各欧洲货币造成一些压力。

- 欧元/美元持续尝试突破关键的1.05阻力。区域内服务业采购经理人指数下滑使得该货币对跌30个点至1.0475左右。关注本周末即将举行的德国联邦选举。

- 英镑/美元在英国零售销售数据超出共识后受到的影响不大,但与混合的采购经理指数数据一起下滑。

- 美元/日元在一系列日本官员谈论债券收益率后回升至150以上。在日本央行行长植田缓解了市场担忧,即中央银行可能会大幅加息之后,日元有所疲软。他强调,如果长期利率大幅上升,日本央行将准备增加购买政府债券。

- 10年期债券收益率为4.49%,本交易日下跌近2个基点。

- 德国10年期国债收益率低于2.50%,本交易日下跌3.5个基点。

- 英国10年政府债券收益率为4.61%,略有变化。

- (荷兰)荷兰1月房价指数环比增长1.6%,上月为-0.7%;同比增长11.5%,上月为11.0%。

- (英国)1月公共财政赤字(PSNCR):-225亿英镑,上月为+202亿英镑;减少公债净额(除银行集团外):-154亿英镑,上月为+181亿英镑;净借贷:-154亿英镑,预期为-203亿;中央政府净现金收入:-152亿英镑,上月为+194亿英镑。

- (英国)1月零售销售(不含汽车/燃油)环比增长2.1%,预期为0.9%;同比增长1.2%,预期为0.6%。

- (英国)1月零售销售(包括汽车/燃油)环比增长1.7%,预期为0.5%;同比增长1.0%,预期为0.7%。

- (丹麦)丹麦1月生产价格指数环比下降0.1%,上月为+1.3%;同比增长12.1%,上月为14.9%。

- (马来西亚)2月中旬外汇储备:1177亿美元,上月为1164亿美元。

- (中国)上周上海铜库存(上期所):260.1万吨,上周为230.3万吨。

- (泰国)截至2月14日的周外汇储备:2458亿美元,上周为2436亿美元。

- (法国)2月商业信心指数:96,预期为96;制造业信心指数:97,预期为96;生产前景指数:-15,预期为-13;公司自身生产前景指数:6,预期为3。

- (瑞士)1月M3货币供应同比增长1.6,上月为1.9%。

- (捷克)2月消费者信心指数:96.6,预期为98.0;商业信心指数:98.0,预期为97.6;综合信心指数:97.8,预期为97.5。

- (俄罗斯)截至2月14日狭义货币供应(卢布):1829万亿,上期为1828万亿。

- (土耳其)1月外国游客到访同比增长6.1%,上期为4.2%。

- (法国)2月初步制造业采购经理人指数:45.5,预期为45.3(连续第25个月萎缩);服务业采购经理人指数:44.5,预期为48.9;综合采购经理人指数:44.5,预期为48.0。

- (德国)2月初步制造业采购经理人指数:46.1,预期为45.5(连续第32个月萎缩);服务业采购经理人指数:52.2,预期为52.5;综合采购经理人指数:51.0,预期为50.8。

- (欧盟)2月初步制造业采购经理人指数:47.3,预期为47.0(连续第32个月萎缩);服务业采购经理人指数:

根据标普S&P全球报道,美国经济在第二季度初现动力“失速”的...

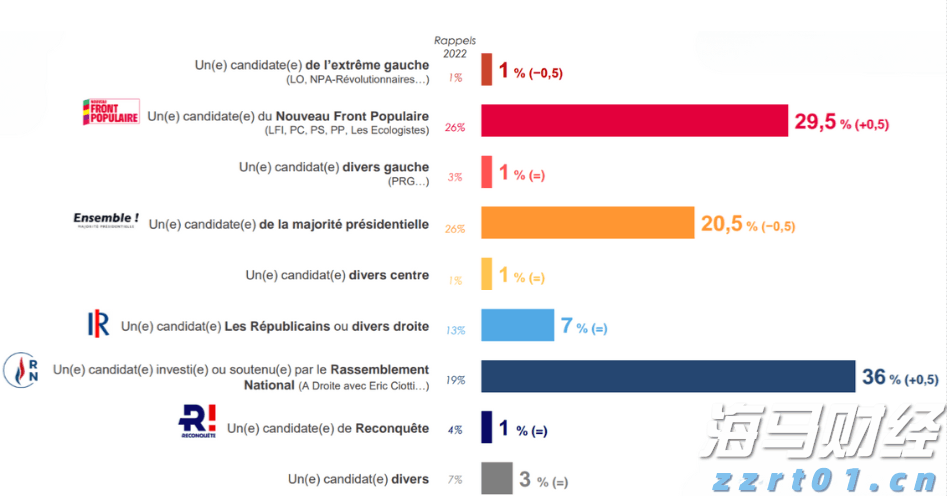

根据标普S&P全球报道,美国经济在第二季度初现动力“失速”的... 民调数据显示,玛丽娜·勒庞的党派正在三马竞跑中领先。EUR/...

民调数据显示,玛丽娜·勒庞的党派正在三马竞跑中领先。EUR/... 特朗普胜选后的最初狂喜已让位于谨慎,因为美国国债收益率飙升,...

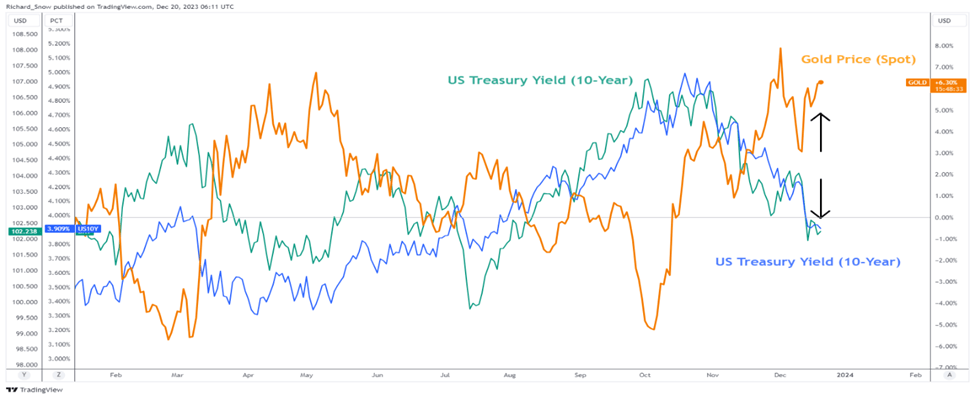

特朗普胜选后的最初狂喜已让位于谨慎,因为美国国债收益率飙升,... 黄金在 2023 年展示了它的波动性。第三季度,由于美元和美...

黄金在 2023 年展示了它的波动性。第三季度,由于美元和美...