在大西洋两岸,政府正开始加大财政刺激的力度。但这是否真的能推动增长和利率走高,就像我们在新冠疫情后看到的一样?詹姆斯·史密斯并不那么认同。请跟随我们的团队一起度过又一个市场重要的一周吧。

你能相信新冠疫情爆发已经五年了吗?那些尴尬的TikTok舞蹈和让人郁闷的Zoom社交可能似乎已成为过去。但经济上的重大变动呢?我觉得它们依然深深地烙印在世界各国央行的记忆中。

最重要的是,疫情期间让我们铭记的是政府在推动经济增长方面有多么强大,而这在某种程度上,货币政策制定者可能只能梦寐以求。

想想看美国的刺激支票,或者最近欧洲政府为防止家庭受到天然气价格上涨影响而花费的巨额资金。利率仍然如此之高,很大程度上是因为那些大胆的政策。

但这里有个问题:也许财政刺激正在失去它的力量。随着欧洲考虑增加更多的国防支出,或者华盛顿吹捧多万亿美元的减税,我总觉得这一轮对经济增长的影响可能不会像上次那样具有改变游戏规则的性质。

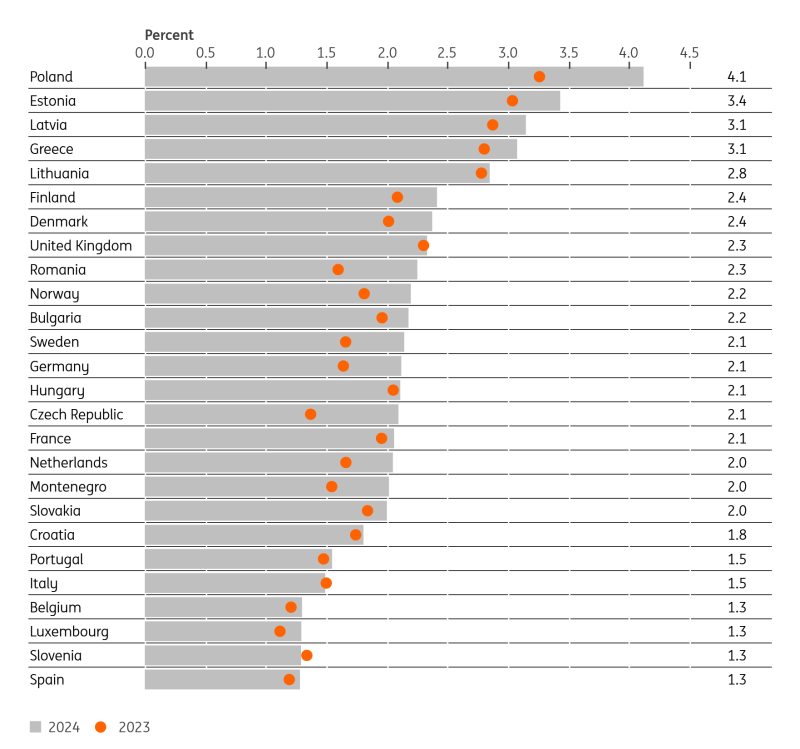

以欧洲及其提高北约支出的雄心为例。卡斯滕解释了欧洲大陆可能为此付出的代价,并他的两个统计数据非常引人注目。首先,如果北约开支从国内生产总值的2%扩大到4%,那会使欧洲每年额外支出3400亿欧元。其次,自俄罗斯入侵乌克兰以来,欧洲国防采购的80%来自欧盟之外。

欧洲领导人正在意识到他们需要自己的国内供应链。但这是一个多年的练习,现实情况是任何立即增加的支出大部分都会花在欧洲之外。

简而言之,那些额外的支出可能不会给欧洲经济带来它急需的提振,或者至少在欧洲央行感兴趣的时间跨度内不会带来这种提振。如果额外的国防支出意味着其他地方的紧缩,我们实际上可能看到相反的情况。

NATO估计的2023年和2024年数据

来源:北约

目前还没有正式改变。在这一点上,直到有改变,卡斯滕指出欧洲央行只能根据官方政策行事。他仍然预计欧洲央行将把存款利率降至2%甚至更低。

欧洲央行眼前的更紧迫问题是债券市场。债务发行可能会增加,无论欧洲委员会决定如何放宽稳定和增长协定的规定。在缺乏全欧洲借贷的情况下,主权债务问题可能再次浮出水面,我们的利率策略团队提醒可能会造成成员国之间利差扩大。在极端情况下,正如卡斯滕所写,我们熟知的方案是欧洲央行增加资产购买。

所有这些与华盛顿正在发生的情况有些相似。美国总统唐纳德·特朗普本周支持了众议院推出的一份预算方案草案,如果通过,将在未来十年释放4.5万亿美元的额外税收减免。

这是一个很大的数字,但根据我们的美国专家詹姆斯·奈特利的说法,这笔钱完全可能被用来延长特朗普2017年的税收减免,而延长并不会对家庭收入产生任何实际影响。

如果共和党想在此基础上实施新的减税措施,比如从所得税中豁免小费和加班费等,就需要更多的资金。根据华盛顿繁琐的预算协调制度,任何新的财政刺激措施在未来10年内需要在赤字上保持中性。实际上,要抵消延长甚至扩大税收减免,需要巨大的储蓄或额外的收入。

奈特利对政府能够节省拟议的1.5万亿美元有所怀疑,至少部分原因是提案中很大一部分预计将来自政治敏感的医疗补助。更何况,即使每个联邦工作者都被解雇,奈特利估计财政部每年在薪资成本上只能节省约2300亿美元。当然,那样做将导致政府无人可以运作!即使能够实现提议规模的削减,对经济增长的打击将是显而易见的。

这种算术和额外资金的需求是我们团队认为,春天将出台大量关税的核心原因之一。如果关税没有得到明显的减税或来自放松监管的大额红利的抵消,可能在2026年挑战美国的卓越主义论述。这部分是我们认为美联储今年下半年仍将再降息两次的原因之一。

最重要的一点是:如果2020年向我们展示了政府支出的重要性,那么2025年将证明这些支出如何使用更加重要。

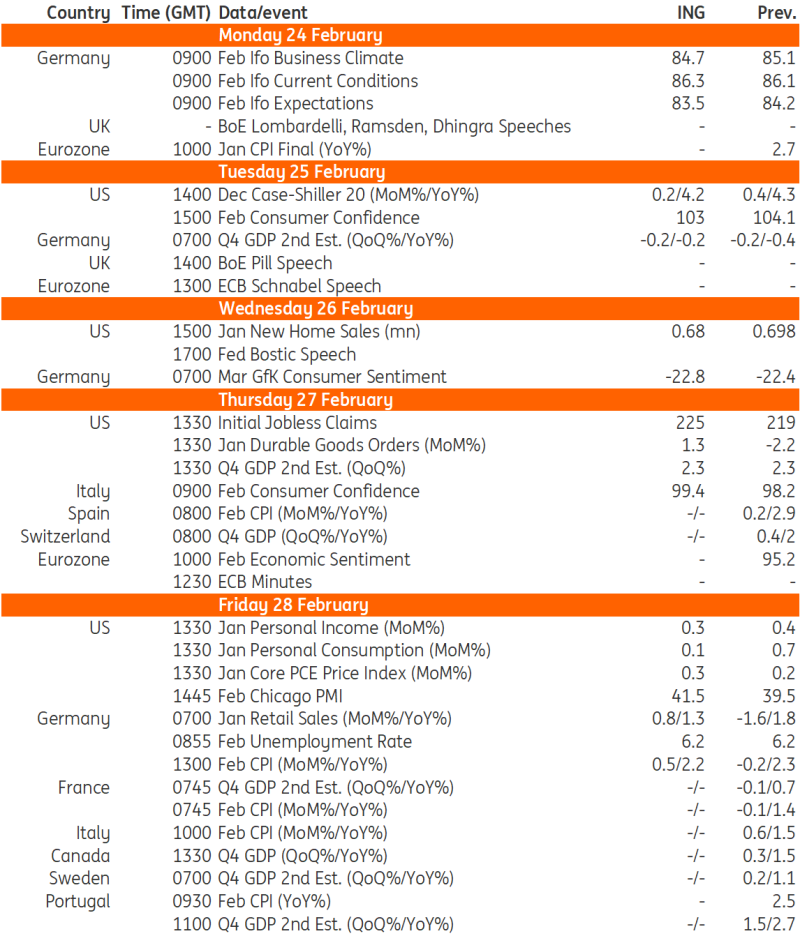

最有趣的数据将在下周五发布1月份个人收入和支出报告时公布。零售销售表现出人们对它的不确定的意愿,这可能与寒冷天气有关,也可能受到洛杉矶大火的一些边缘影响,但我们看到网络销售也下降,这表明消费者信心指数下滑可能转化为较低的消费支出。有迹象显示低收入家庭中有11%的持卡人只能支付最低月度还款额。这份报告将包含服务支出,因此我们会看到它是否能提供一些抵消。

通货膨胀(周五):该报告还包括美联储青睐的通货膨胀指标——核心个人消费支出物价指数。核心消费者价格指数在月度上涨了0.4%,这太高了而令人不安(距离0.5%的结果并不遥远)。然而,从消费者价格指数和生产者价格指数报告中产生核心个人消费支出物价指数的各项组成看起来不那么危险,并且不同的组成权重意味着可能会得到一个更可接受的0.3%月度增长。尽管如此,我们需要在时间上持续平均每月0.17%的增长,才能将通胀率提升至年度2%的目标水平,因此我们认为直至今年9月的FOMC会议之前不会有额外的降息预期。

零售销售(周一):商品支出仍然受到限制,但在第三季度之后有所改善。我们预计1月份零售销售数据与去年12月份相似,2025年家庭消费增长将接近2024年。尽管可支配收入增速减缓,但消费者应该会动用去年积攒的储蓄。

失业率(周二):注册失业率仍然接近历史最低水平,而1月份失业率的上升基本上是季节性因素造成的。许多企业仍然面临熟练劳动力短缺的局面,随着净移民量减少和国内工作年龄人口下降,劳动力仍然稀缺。

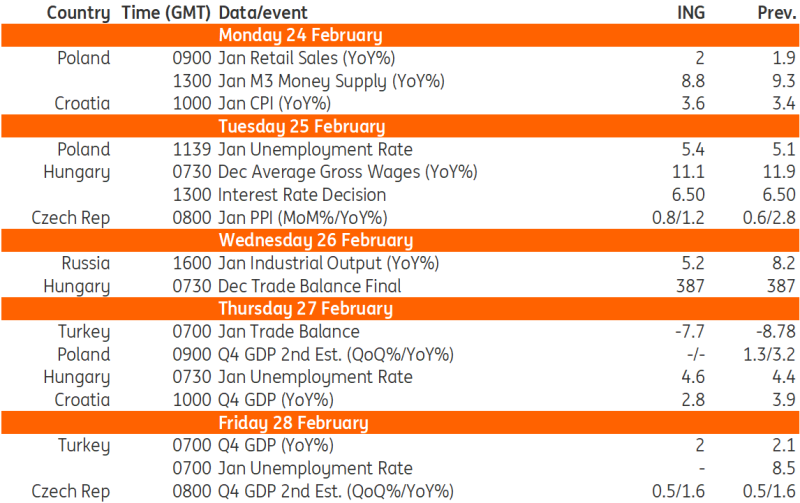

GDP构成(周四):我们预计统计局将确认2024年第四季度GDP同比增长3.2%,并公布详细数据。经季节调整的数据显示波兰经济增长在2024年的最后几个月中加速。我们的估算显示与第三季度相比,年度家庭消费增长有所改善,而固定投资增长仍然缓慢。外贸的进一步恶化可能导致净出口的负面贡献,而存货变化的正面贡献可能高于预期。

劳动力市场(周二/周四):我们相信困难的商业年会在12月一次性支付下降导致较去年同期有所降低。在这种背景下,平均工资增长可能进一步减缓。由于季节性和周期性因素,失业率可能在1月份上升。有传闻称制造业部门在裁员,这迟早将在统计数据中呈现。

利率(周二):匈牙利国家银行的立场是非常明确的:停止降息,但现在谈论升息还为时尚早,特别是考虑到最近匈币升值。最新的通胀数据,包括基础通胀,都出乎意料地走高。与以往几个月金融市场不稳定是谨慎的主要原因不同,风险情绪已经显著改善。但无法抵消日益恶化的通胀前景。我们预计中央银行将维持基准利率在6.50%,并重申上个月的鹰派前瞻性指导。

生产者价格指数(周二):1月份的工业价格增长可能在月度上有所提速,受到工资成本上升和克朗对美元走弱的推动。与去年同期相比,年度价格增长由于与前一年1月份较高的基数相比而有所放缓。鉴于欧洲制造业的低迷需求加剧了价格竞争,企业难以将增加的成本转移到客户身上。

GDP(周五):统计局可能会确认上一个GDP估计,显示经济复苏动力加强。支出细分显示消费者仍然是主要的推动力。

GDP(周五):虽然我们看到第二季度和第三季度技术性衰退,但覆盖2024年第四季度的早期指标显示季度增长是正的。然而,鉴于持续的紧缩金融环境,活动可能在第四季度保持疲软,在2024年,2.0%的同比增长对应为整体增长率为2.9%。

来源:Refinitiv,花旗银行

来源:Refinitiv,花旗银行

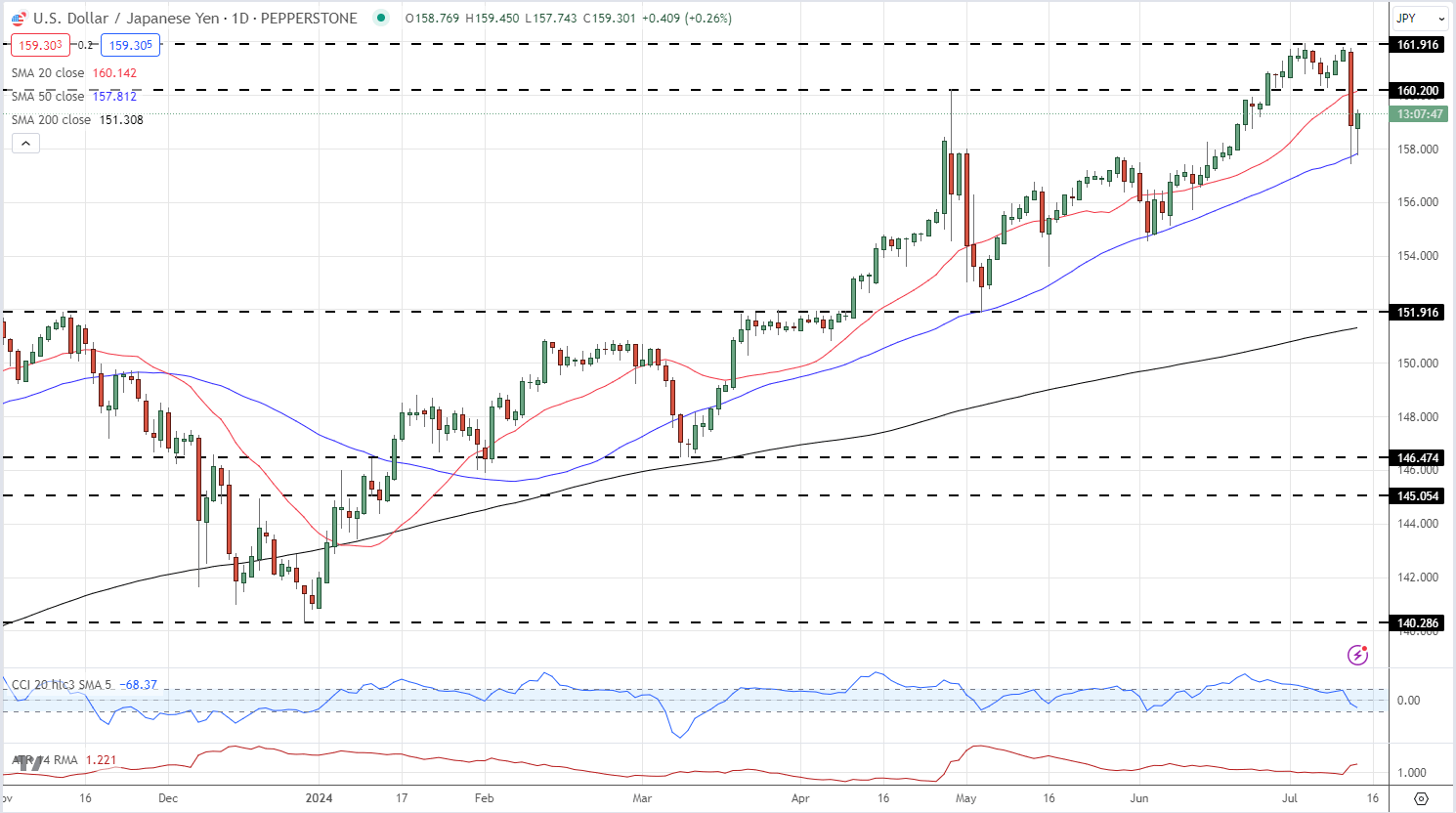

美元/日元在美国CPI数据软于预期后触及三周低点。其走势的大...

美元/日元在美国CPI数据软于预期后触及三周低点。其走势的大... 尽管长期美国国债收益率上涨,但黄金仍然维持在一个定位的范围内...

尽管长期美国国债收益率上涨,但黄金仍然维持在一个定位的范围内... 联储官员传达了他们在美国经济强劲,消费者信心增强和可能的红海...

联储官员传达了他们在美国经济强劲,消费者信心增强和可能的红海... 本周布伦特原油价格一度上涨至76.00美元,但未能保持这一高...

本周布伦特原油价格一度上涨至76.00美元,但未能保持这一高...