现在是周五,我们来看看下周的日历。星期一将开始发布德国2月份Ifo指数和欧元区1月份最终HICP率的数据。周二,我们将获得英国2月份分销贸易CBI指数和美国消费者信心指数,周三是澳大利亚1月份的消费者物价指数。周四我们将获得澳大利亚第四季度的资本支出、瑞士第四季度的GDP增长率、欧元区2月份的经济景气指数、加拿大2月份的商业晴雨表、美国1月份的耐用品订单增长率、修订后的美国第四季度GDP增长率、美国每周首次申请失业救济金人数,以及加拿大第四季度的经常项目余额。星期五将是一个繁忙的日子,我们将得到日本2月份东京消费者物价指数和1月份初步工业产出数据,英国2月份Nationwide房价指数,瑞典第四季度的最终GDP增长率,法国第四季度的最终GDP增长率,瑞士2月份KOF指数,捷克第四季度的最终GDP增长率,德国2月份的最终HICP率,德国2月份的初步HICP率,美国1月份的核心PCE率和核心PCE率,以及加拿大第四季度的GDP增长率。

从基本层面来看,我们注意到特朗普打算对美国进口的汽车、药品和芯片征收25%的关税,进一步加剧了对全球前景的不确定性。此外,美国与俄罗斯的谈判正在进行中,而美国政府似乎正在抛弃其以前的盟友齐琴斯基和欧盟,看起来俄罗斯和美国正在重新安排世界格局。与此同时,他还表示与中国达成贸易协议是可能的,这有助于缓解市场的担忧。总体而言,美国和国际基本面非常复杂,似乎继续模糊了国际政治中过去的生活方式,这可能支撑美元。

在货币方面,我们注意到美联储1月份会议记录倾向于强调特朗普政策可能对美国经济的通胀产生影响。这些会议记录在很大程度上被视为美联储对降息存在犹豫的信号。在即将到来的一周里,如果美联储决策者发出任何信号,加强市场对美联储推迟降息的预期,也可能对美元构成支撑。

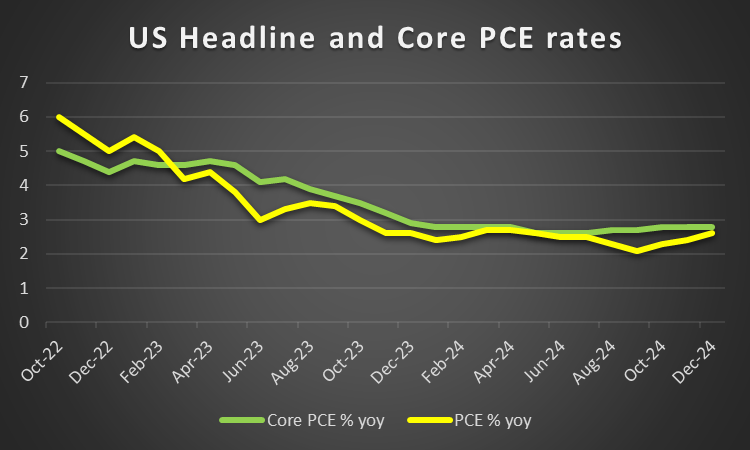

至于即将公布的财务数据,我们注意到周四将公布第四季度的修订后GDP增长率,如果与初步发布相比有可能加速,可能会支撑美元。另外,周五我们将获得1月份的PCE率,若PCE率有可能加速,可能会增强市场对更鹰派的美联储预期,从而支撑美元。

美元似乎仍在持续疲软,达到年初以来的最低点。然而,PCE和GDP数据的发布可能成为转折点,如果数据放缓的话,而美国总统的不可预测性可能在任何时候扭转基本面。总体而言,我们认为美元在以下三种关键情况下可能会有所涨势:a) 特朗普加剧市场不确定性;b)如果美联储变得更加鹰派;c)如果财务数据好于预期。

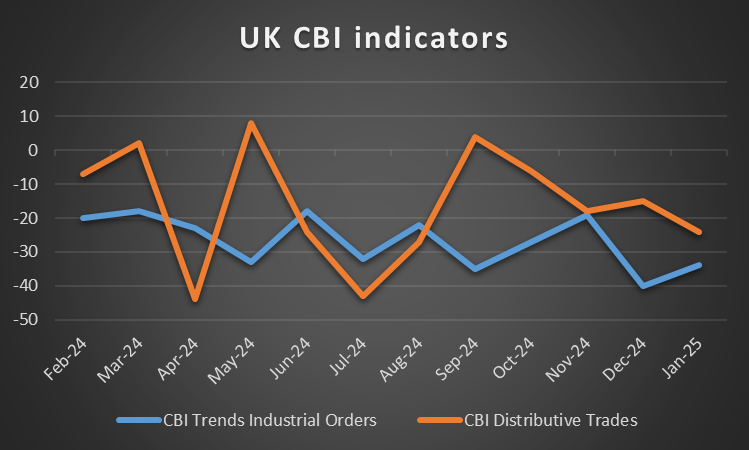

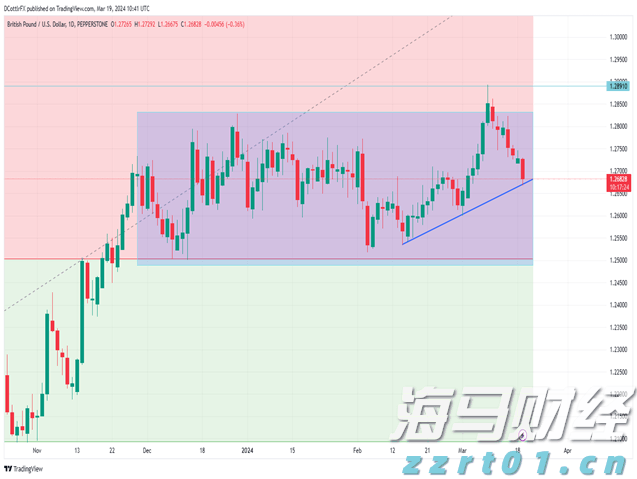

在宏观经济层面上,根据12月雇佣变化数据的出色上涨暗示,英国就业市场紧缩,而未能上升的失业率和超出预期的平均工资增长率加剧了市场的震荡。如果结合了12月的就业数据和1月份核心和总体CPI率的加速,我们可以预期英国央行将受到更多压力,调整其悲观意图。在接下来的一周中,只有少数重要的财务数据将发布,因此我们预计基本面将引领英镑的走势。

在货币层面上,我们注意到英国央行在上周的报告中表达的悲观意图,鉴于该行降息的最新决定。英国央行总裁贝利强调了英国就业市场的相对紧张性,他表示,汇率和数据符合央行的预期。此外,我们可能会看到CPI率的加速让英国央行感到不满,因为服务业的通胀回升比银行预期的要少。此外,对英国经济增长仍存在担忧,这可能会使其继续放宽货币政策。因此,英国央行保持其悲观意向可能会是常事,这可能会对英镑构成压力。

在政治层面上,我们注意到工党的衰落继续,这凸显了该党执政的不利影响,但我们仍然认为英国政府是稳定的。另一方面,保守党未能从工党的衰落中获益,而极右翼民粹主义改革党似乎是目前的赢家。

考虑到英国将发布的高影响财务数据较少,以及英国政府的相对稳定,我们认为货币政策将成为未来一周内英镑的主要驱动因素。下周计划有一些英国央行决策者发言,如果他们强调市场对悲观英国央行的预期,我们可能会看到英镑回落。

日元本周似乎即将在对美元、欧元和英镑的交易中保持上涨势头,显示出日元汇率的整体强势。日元走强的原因似乎是市场对日本央行保持鹰派态度的预期。目前市场预计该行将在年底之前再次加息,可能在7月初。值得注意的是,日本央行行长上田周四会晤了日本总理石破茂,讨论了日本经济走势,但没有讨论最近的加息问题。未讨论加息问题的事实在某种程度上暗示了政府可能已经批准了加息措施,这可能意味着该行有更多的空间进行加息。总体而言,如果我们看到确凿迹象甚至是增强市场对日本央行更为紧缩货币政策的预期,我们可能会看到日元受到支撑。

在基本方面,我们要注意日元作为避险资产的特质可能会影响未来一周的日元走势。如果接下来一周市场担忧减轻,我们可能会看到日元失去一些地位,而如果不确定性加剧,我们可能会看到日元走强。

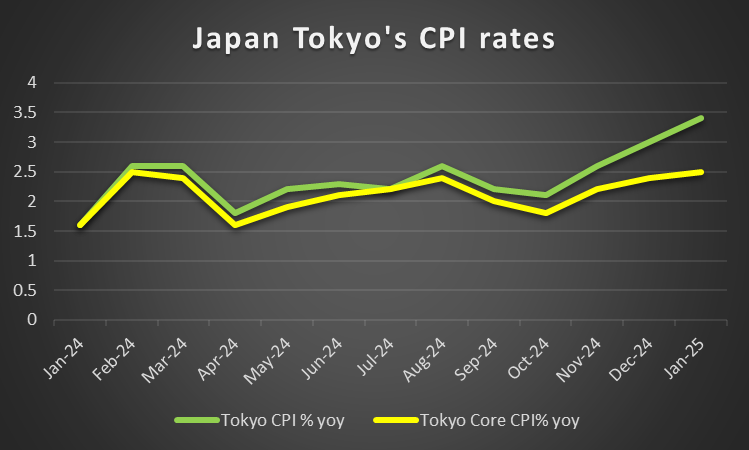

在宏观经济层面上,我们注意到1月份日本消费者物价指数的加速证实了日本央行的说法,以及本周日亚洲时段的2月初的PMI初步数据。然而,这周最大的惊喜可能是周一公布的第四季度GDP增长率,该增长率超出了市场预期,以年化的方式加速至2.8%。GDP增长率的加速似乎给予日本央行一定的信心,使该行得以继续坚定立场,因为日本经济以相当快的速度增长。在接下来的一周里,我们将关注东京2月份的消费者物价指数的发布,因为这座大都市,由于人口密集,往往作为全国通胀压力的晴雨表。

我们注意到日本央行的意图可能是未来一周内影响日元走势的关键因素,而且如果市场对日本央行更为紧缩货币政策的预期增强,日元可能会得到支撑。

在欧元的基本面上,我们要关注周日的德国大选。预计保守派CDU将获得约30%的选票,极右派政党AfD将获得第二,约20%。德国大选的问题在于需要政党联盟才能组成政府,因此市场对AfD有可能与CDU作为次级伙伴一起组成政府的担忧较高。尽管其他政党都通过建立“防火墙”来表示,他们中没有一个会与AfD结盟,但鉴于风险较高,共同形成政府的讨论可能需要一段时间,因此预计大选的结果可能导致政治不确定性的延长。如果AfD的百分比高于预期,并表明在没有AfD组成政府的情况下难以成立政府,那么预计结果将对欧元构成压力,反之,如果出现更多迹象表明将会相对容易地形成稳定的政府,我们可能会看到对欧元的支持。此外,美俄谈判仍在进行中,而没有包括欧洲,这强调了欧洲在地缘政治层面上的弱势,这也可能对投资者士气产生不利影响。

在货币层面上,我们注意到欧洲央行的悲观意向可能对欧元产生影响。但值得注意的是,欧洲央行理事施纳贝尔评论称,暂停降息即将到来,这可能听起来有点鹰派。请注意,施纳贝尔女士定于周二发表讲话,并且如果她再次表明,甚至是强化了这种鹰派评论,她可能进入头条新闻。此外,我们注意到整个欧元区的通胀压力相对坚挺,这可能在周一得到证实,1月份的最终HICP率。总的来看,我们倾向于看到欧洲央行的意向可能会继续对欧元构成压力。

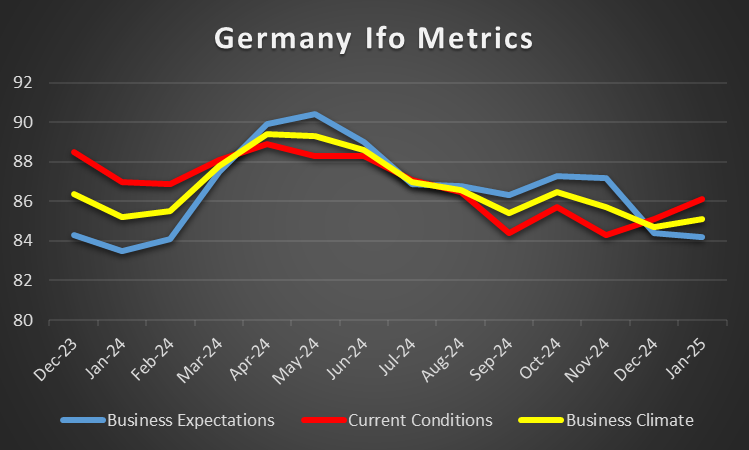

在宏观经济层面上,我们注意到法国、德国和整个欧元区初步PMI数据的改善,除了服务行业属于一例外。这些数据意味着经济活动有所改善,但类似于德国制造业部门再次出现萎缩,尽管范围较窄。此外,美国总统特朗普打算对进入美国国土的欧盟产品征收关税,这往往加深了市场对欧元区宏观经济前景的忧虑。总体而言,我们仍然认为欧元区的经济前景黯淡,欧元区增长疲弱,可能会出现可能陷入衰退的阴影。观察2月份德国Ifo指数将会为当前地面实际情况以及商业预期提供一些启示。

近几天,欧元似乎丧失了吸引力,我们倾向于预期共同货币在未来一周将进一步失去支撑。需要密切关注的关键因素包括德国大选、乌克兰和金融数据,特别是德国和法国2月份初步HICP率。如果上述国家的通胀压力出现相对抗拒,将会为欧元提供一定支撑,因为这可能会为整个欧元区带来通胀的先兆。

在货币层面上,在南半球,澳大利亚央行按照预期降息25个基点,其中在本周两人光明的持续支撑下,澳元在周二亚洲市场的交易中稍微获得了一些支持。在配套声明中,该行强调了不确定局势和将通胀可持续地提高到目标的决心,这是该行的主要任务。在她接下来的新闻发布会上,澳大利亚央行行长布洛克提到,该行尚不能宣告在通胀方面取得胜利,但也指出货币政策仍处于限制性领域。总的来说,央行发出了一些模糊的信号,可能在试图保持选择的情况下扩

由于美元需求旺盛,金价跌至自9月中旬以来的最低点。美国将于周...

由于美元需求旺盛,金价跌至自9月中旬以来的最低点。美国将于周... GBP/USD 已经跌破了1.27美元的标记。美元因为市场对...

GBP/USD 已经跌破了1.27美元的标记。美元因为市场对... 欧元在4月会议上欧洲央行采取鸽派立场后,周四对美元和英镑走弱...

欧元在4月会议上欧洲央行采取鸽派立场后,周四对美元和英镑走弱... 贸易心理学的书籍和博客经常谈论从决策中“排除”情绪以获得更一...

贸易心理学的书籍和博客经常谈论从决策中“排除”情绪以获得更一...