周一,AUD/USD在新一轮美元抛售中重新获得了积极的动能。澳洲储备银行(RBA)的谨慎立场以及对中国更多刺激措施的乐观预期,给澳元带来了支持。技术形态有利于牛市,支持了进一步短期升值的前景。

AUD/USD在新的一周开始时吸引了一些逢低买入的机会,基本逆转了上周五从两个月高点回调的主要部分,因为新的美元抛售出现。事实上,美元指数(DXY)追踪美元兑一篮子货币的表现,周五美国宏观数据令人失望后,跌至去年12月10日以来的最低水平。标普全球(S&P Global)发布的美国综合采购经理人指数(PMI)初值从1月份的52.7降至2月份的50.4。数据表明,在美国总统唐纳德·特朗普政策的不确定性下,私营部门整体商业活动的扩张减弱。

另外,密歇根大学报告称,其美国消费者信心指数跌幅超过预期,2月降至15个月来的最低点64.7,而上个月最终读数为71.7。此外,家庭看到未来一年的通胀率飙升至4.3%——自2023年11月以来的最高水平——未来五年的通胀率为3.5%——自1995年以来的最高水平。这一切发生在沃尔玛(Walmart)发布了令人失望的销售预测之后,更加让人对美国消费者的健康感到怀疑。此外,对特朗普的贸易关税可能削弱消费者支出的担忧,也加剧了对美国经济增长前景的担忧,还对美元施加了压力。

另一方面,澳元(AUD)继续受到澳洲储备银行(RBA)谨慎展望的支持。RBA的董事会成员决定第一次自2020年11月以来将官方现金利率下调25个基点,从4.35%降至4.1%,这是在2月份政策会议结束后作出的决定。然而,RBA行长米歇尔·布洛克(Michele Bullock)在会后新闻发布会上表示,董事会需要警惕通胀上涨的风险,且市场对今年再降两次25个基点的定价偏过于激进。除此之外,中国政府2025年的年度政策声明也支持了澳元。

根据国务院的年度农村政策蓝图,中国将在面临美国关税、经济放缓和气候变化的情况下,深化农村改革以振兴农业部门,加强食品安全。此外,中国国务院总理李强上周表示,中国将加大力度推动消费,改善民生。这反过来又推动了一些资金流向澳大利亚和新西兰等国家的货币,包括澳元,并且增强了围绕AUD/USD的买盘情绪。尽管如此,美联储(Fed)的鹰派立场仍有助于限制美元的损失并压制现货价格的涨幅。

一系列有影响力的美联储官员对于未来的降息仍保持谨慎,因为通胀依然顽固。因此,市场关注的焦点将集中在周五发布的美国个人消费支出(PCE)物价指数上——这是美联储偏好的通胀指标。这一关键数据将被视为有关美联储降息路径的新线索。因此,这将对近期美元价格动态产生重要影响,并帮助决定AUD/USD的下一步行情走势。

从技术角度来看,上周突破0.6360-0.6365的供应区域,以及在该阻力点附近出现的新抛售,有利于看涨交易者。此外,日线图上的振荡器仍保持在正区域,并且尚未进入超买区。这反过来表明,AUD/USD对上涨的阻力最小。

尽管如此,突破0.6400的势头可能会在100日简单移动平均线(SMA)附近遭遇强大的阻力,目前该阻力位在0.6415区域。因此,在定位朝向0.6500这一心理关口的行动之前,等待在该阻力位附近的跟随买盘将是谨慎的。这一积极的动能可能进一步扩展,向测试非常重要的200日SMA移动,约在0.6555-0.6560区域。

相反,0.6330区域现在似乎在保护0.6300这一整数大关前的立即下行风险。如果显著突破后者,可能会将AUD/USD进一步拖向0.6265区域的中期支撑点,途经0.6240-0.6235区域。一些持续的抛售可能会使近期的偏向转回看空交易者。此时现货价格可能会进一步弱于0.6200,向支持位0.6145靠近,最终跌至0.6100以下,或触及本月早些时候的年内低点。

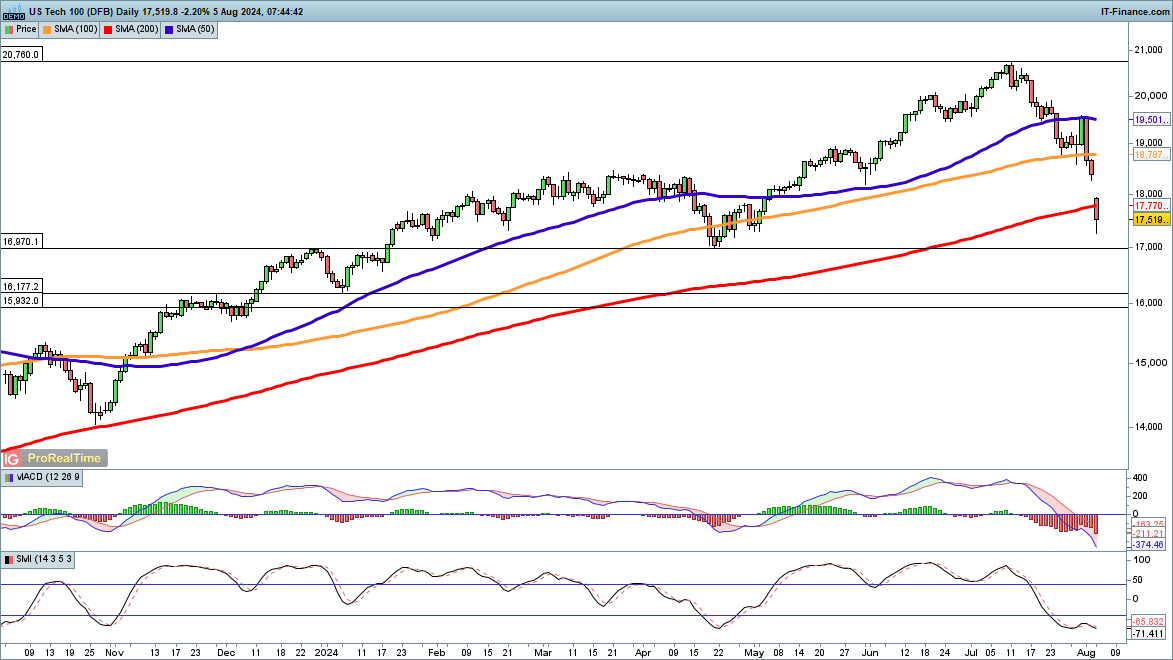

今天早上的时候,纳斯达克100预计在现金交易会比正常开盘低1...

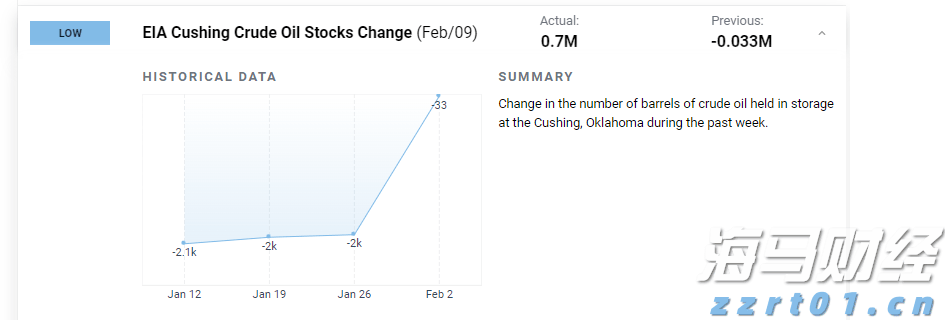

今天早上的时候,纳斯达克100预计在现金交易会比正常开盘低1... 边际库欣设可能限制原油上涨,IEA修正原油需求增长下调,布伦...

边际库欣设可能限制原油上涨,IEA修正原油需求增长下调,布伦... 英镑兑美元连续五周首次上涨。英镑/美元关注美国通胀和英国 G...

英镑兑美元连续五周首次上涨。英镑/美元关注美国通胀和英国 G... 美元价格预测:美元指数面临美国数据的考验 子标题:美国美元...

美元价格预测:美元指数面临美国数据的考验 子标题:美国美元...