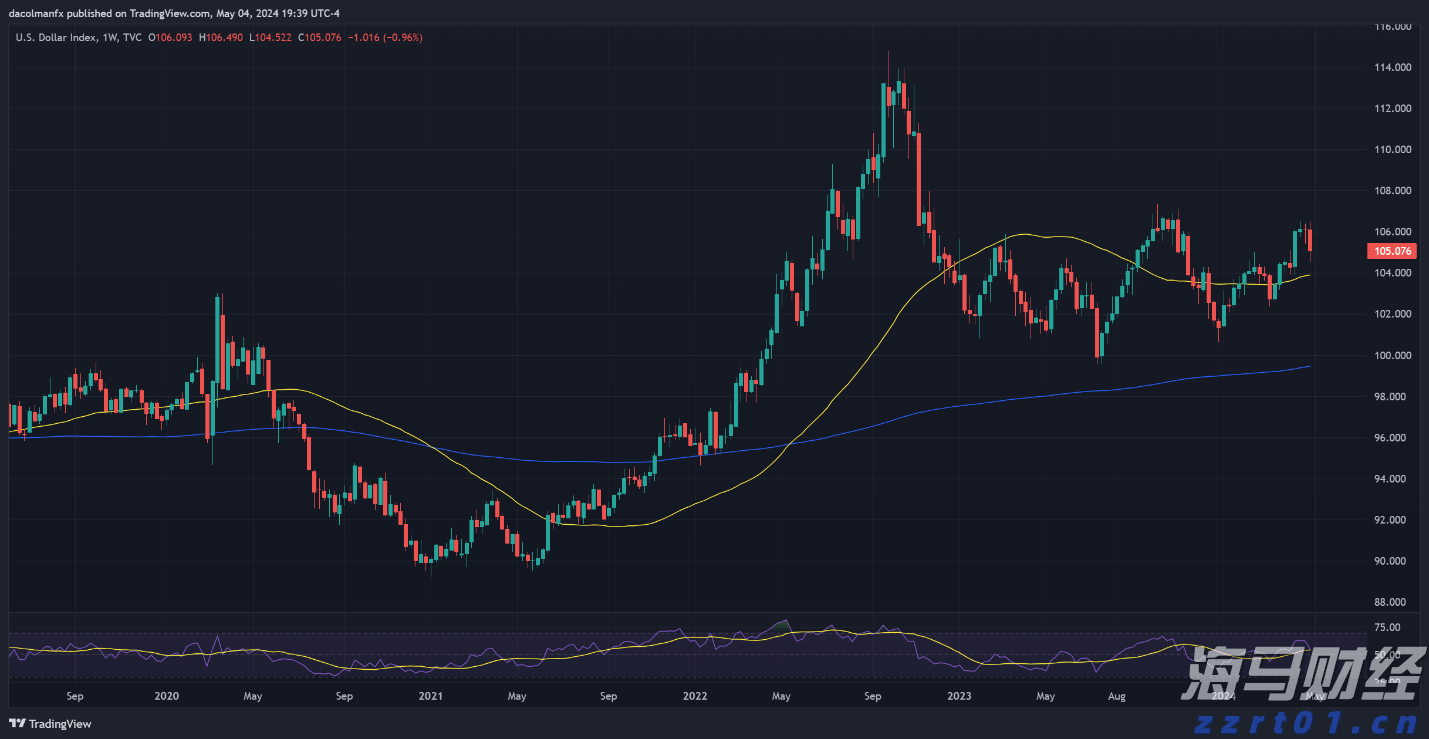

我们对支撑全球经济和外汇展望的关税假设进行了调整。我们现在认为,10%的中国关税将在2025年第一季度末之前保持不变,之后将提升至25%的税率。中国很可能会以25%的关税进行报复,我们预计美国的关税和报复关税将持续到2026年末。特朗普总统可能还会对其他贸易伙伴征收关税,尽管某些国家和商品可能会被排除在外。为了应对这种不确定性,我们现在假设一个平均的美国关税率为5%,该关税将于2025年第三季度生效,随后会有相应的报复关税。虽然关税可能会对实际经济带来干扰,但市场参与者似乎在最近几周对关税新闻的反应变得不那么强烈。我们相信这标志着关税情绪的变化,而“关税疲劳”似乎正在全球金融市场扩散。随着市场参与者对关税新闻不再那么关注,也许只关注关税政策的实施,美国美元将受到的避险资本流支持会减少。虽然我们仍预测美元在2026年中期之前会走强,但相较于上个月的预测,我们认为美元的强势会减弱。一些经济增长的韧性和持续的通货膨胀现在应导致加拿大中央银行的宽松周期不再那么激进。我们没有对英国央行或欧洲央行的预测进行更改,同时我们继续预计日本央行将采取激进的紧缩周期。虽然全球的中央银行趋势不再那么温和,但我们现在认为墨西哥中央银行可以推进更深层次的宽松周期。最后,德国的选举最近备受关注;然而,结果意味着“债务刹车”的任何结构性变化仍然不确定,我们对欧元和欧元区经济的看跌前景依然保持。

特朗普总统的关税议程开始逐渐成形。虽然关税已经实施,威胁也已经释放,但我们认为并非所有的关税言辞都会转化为贸易政策。中国似乎仍然是关税和更广泛的贸易限制的主要目标,尽管其他美国贸易伙伴在今年也可能受到关税的影响。尽管未来可能会征收关税,我们也认为金融市场对美国贸易政策变化的抵御能力正在增强。在我们看来,某种程度的“关税疲劳”已经出现,这一点从金融市场的波动性降低中可以看出,尽管特朗普政府的关税讨论仍在继续。虽然我们承认市场可能也显得过于自满,但我们现在认为,相较于之前的预测,美国美元未来将获得更少的避险支持。关税疲劳意味着外汇市场参与者可以开始重新关注基本经济面和中央银行的货币政策。在这一点上,我们仍然相信,随着美联储在其他外国中央银行降低利率的时刻转向不那么温和的立场,美国美元仍然可以走强。此外,美国经济增长继续领先于外国经济增长,经济增长的差异也应该成为支持美元在中期内的支柱之一。

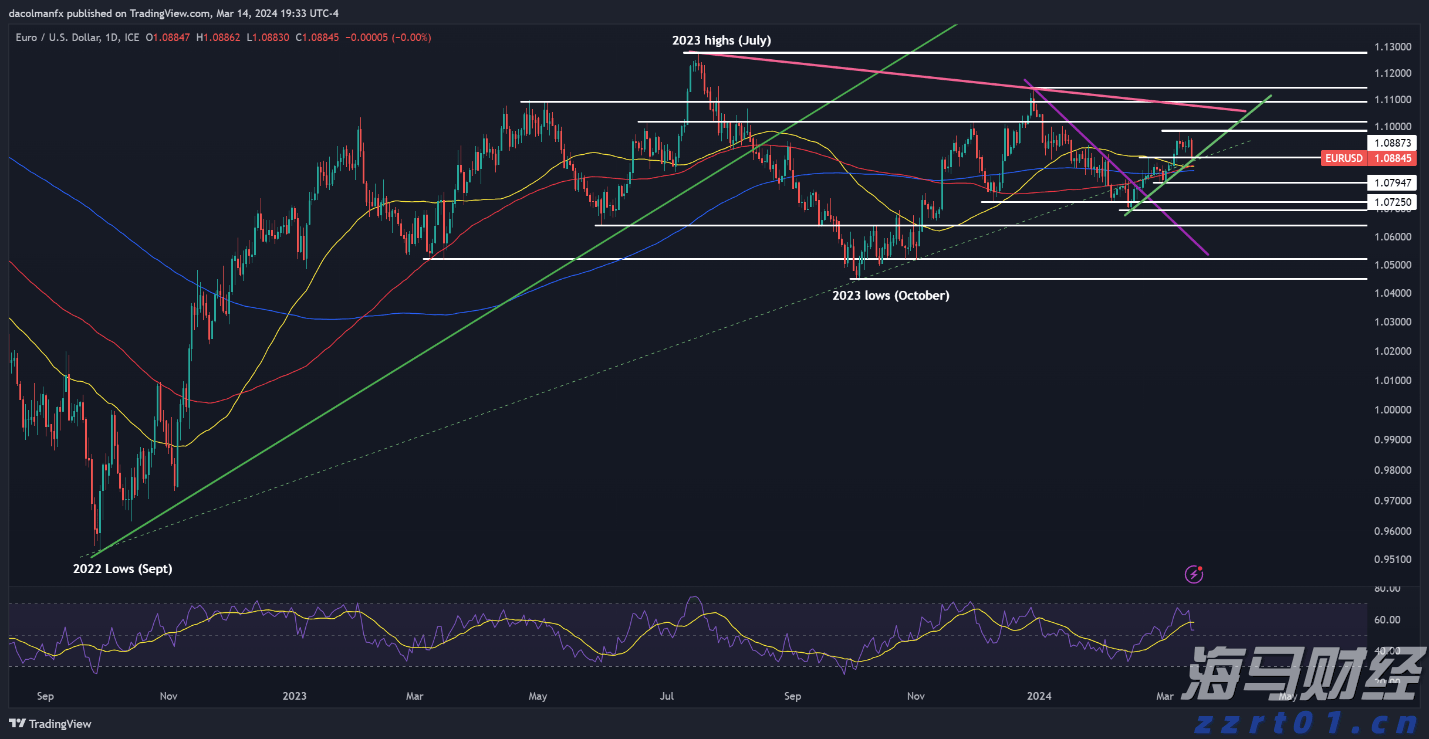

随着美元逐渐走强,欧元/美元的跌势继续创新低。欧元/英镑开始...

随着美元逐渐走强,欧元/美元的跌势继续创新低。欧元/英镑开始... 追踪美元的DXY指数在过去一周急剧下跌,短暂触及自4月10日...

追踪美元的DXY指数在过去一周急剧下跌,短暂触及自4月10日... 周四,美元在近日遭遇的平淡表现后大幅上涨,因为2月的PPI数...

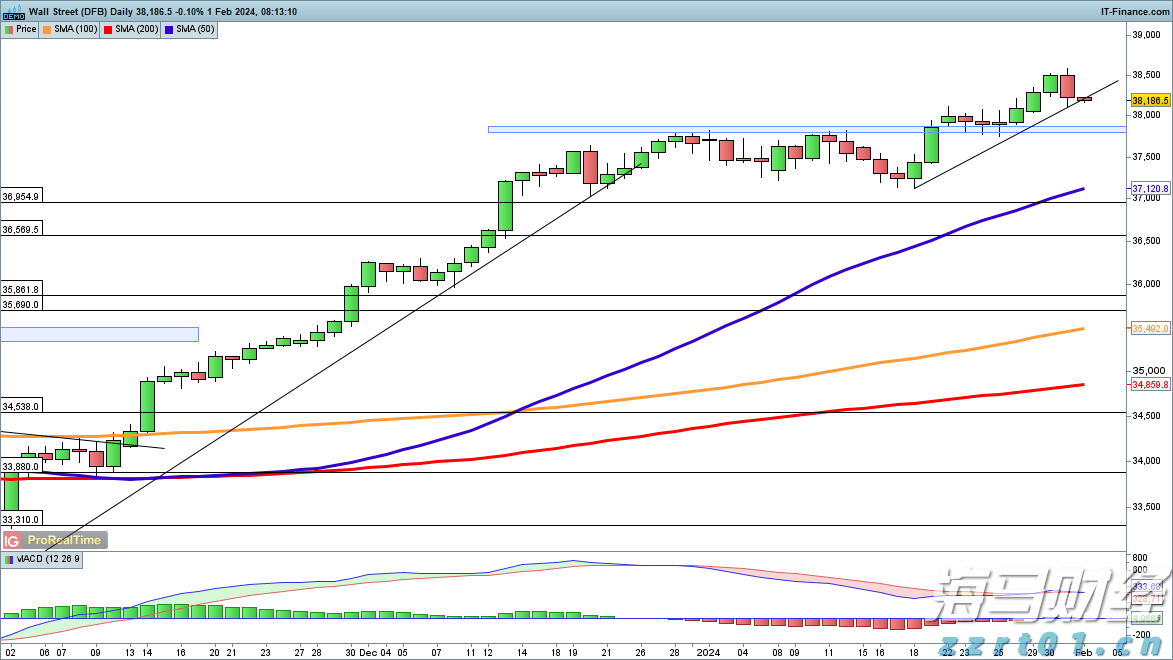

周四,美元在近日遭遇的平淡表现后大幅上涨,因为2月的PPI数... 道琼斯和纳斯达克100在美联储决定后下跌,恒生指数持续下滑

道琼斯和纳斯达克100在美联储决定后下跌,恒生指数持续下滑