银价在2025年悄然开局强劲,涨幅达12.6%。然而,从历史角度来看,银仍明显被低估,黄金与白银的比率依然高于90比1。

黄金与白银的比率告诉你,按照当前两种金属的现货价格,需要多少盎司的白银才能买到一盎司黄金。

虽然工业需求对银价的影响远大于对黄金的影响,但白银本质上仍然是一种货币金属,其价格随着时间的推移往往与黄金的走势相一致。黄金与白银的比率反映了这种关系。

在现代,黄金与白银的比率平均在40比1到60比1之间。当前的比率远超这个历史区间,表明白银的价格被低估,相比黄金而言是个便宜货。

就像大多数平均数一样,当黄金与白银的比率显著失衡时,往往会逐渐回归均值。在过去几十年中,这种恢复通常发生得非常迅速。

举个例子,2020年,黄金与白银的比率创下123比1的历史纪录,伴随疫情的发生,随后在全球中央银行启动货币创造以应对经济封锁时,迅速降至约60比1。

2008年金融危机及大衰退也是另一个例子。危机初期,比率一度升至80比1以上,随后随着美联储加大货币印刷而降至30比1。

这两个例子表明,黄金与白银的比率与中央银行的货币创造之间似乎存在某种关联。当美联储增加货币创造时,比率通常会下降,而当中央银行尝试收紧货币政策时,比率又会回升。

在美联储去年夏天开始讨论货币宽松时,这个比率也曾缩小,但现在看起来中央银行由于价格通胀的持续性,正试图放缓降息。尽管如此,美联储去年夏天启动的资产负债表减少速度放缓以及去年年底的三次降息,已经在货币供应上创造了更具通胀性质的环境。从定义上来说,这就是通胀。这支持了黄金和白银的价格,并伴随着由于关税威胁等因素导致的金属从伦敦流向纽约的市场波动。

考虑到由于几十年来的宽松货币政策,经济中债务和错误投资的水平,迟早美联储会被迫再次回到货币宽松上。这可能是推动白银上涨并缩小黄金与白银比率的催化剂。

供需动态也表明白银被低估。

还有一个看涨的技术指标对白银也是利好的。

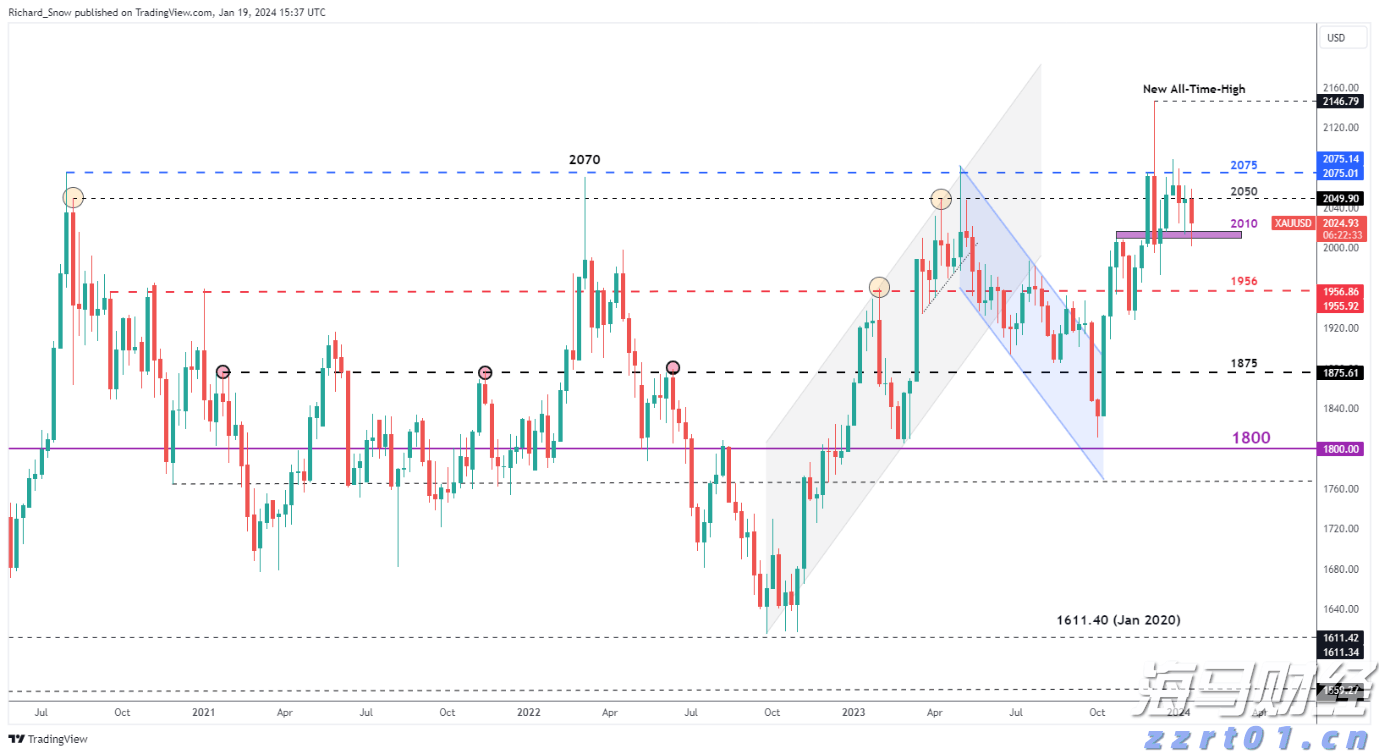

去年秋天,我曾报道过白银中的“长期杯柄”形态。自11月以来,我们看到了一个短期的杯柄形态,出现在更大长期趋势的把手部分。

你可以看到“杯”形态,其双峰价格略低于每盎司33美元。在最后一个峰值之后,我们看到价格下跌,然后是看似一个巩固的“把手”。

在股票或商品的图表上,把手形态往往预示着突破的到来。

这一潜在的突破将在未来几周成为关注的焦点。

无论如何,考虑到黄金与白银比率的差距,白银似乎在近期至中期将有显著上升的潜力。如果这一走势和历史一致,这对于投资者来说,现在正是抓住白银相对较低价格的好时机,在突破开始之前。

大多数美国股市在周一上涨,特别是受惠于特朗普连任的部门——尤...

大多数美国股市在周一上涨,特别是受惠于特朗普连任的部门——尤... 欧洲央行看似将成为首个削减利率的主要央行。下周将公布采购经理...

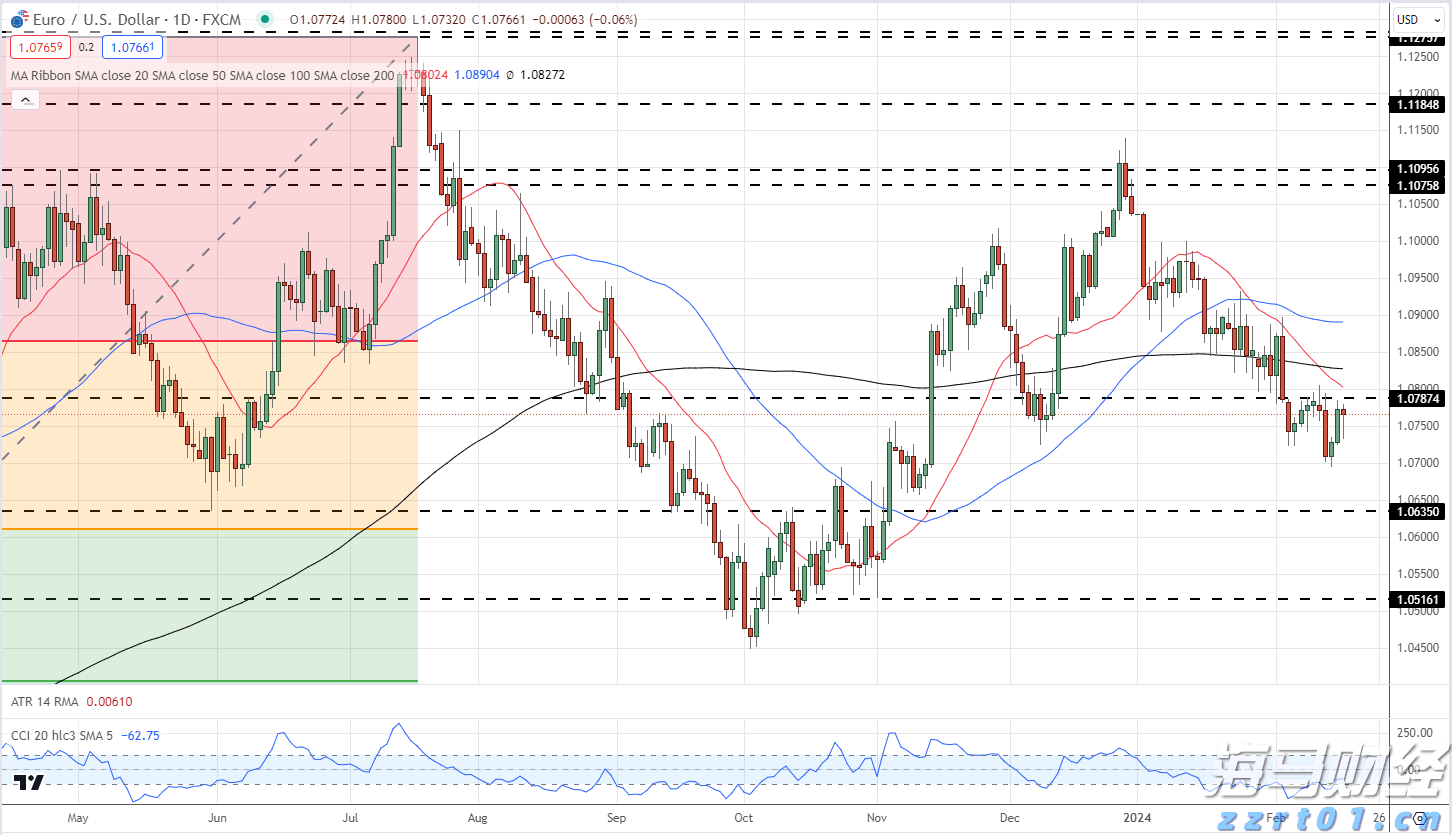

欧洲央行看似将成为首个削减利率的主要央行。下周将公布采购经理... 黄金在测试趋势线阻力后大幅回落 - 利率降低预期的温和支持美...

黄金在测试趋势线阻力后大幅回落 - 利率降低预期的温和支持美... 美国头条通胀年率由五月的3.3%降至3.0%,美元下跌,股票...

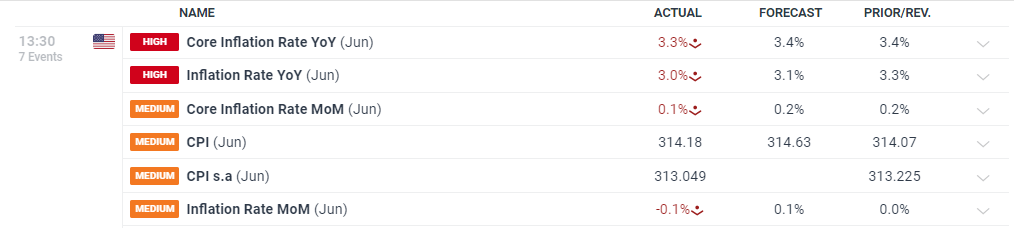

美国头条通胀年率由五月的3.3%降至3.0%,美元下跌,股票...