概述:由于费城联邦储备银行的非制造业活动调查以及会议委员会消费者信心指数的急剧下降引发了一场增长恐慌,美国国债收益率大幅下滑,美股也进行了抛售,美元则走弱。今天的市场表现出脆弱的稳定。美元有所企稳,但在与G10货币的交易中仍基本维持在昨日的范围内,并且在与新兴市场货币的交投中表现混合。特朗普总统将铜添加到了可能受到关税影响的行业/商品名单中。5月铜价从昨日的低点反弹了近5.2%,但现在又回到了昨日的高点附近。

昨日,美国10年期国债收益率连续第五个交易日下跌,首次跌至4.30%以下,目前在4.30%左右持平。欧洲基准10年期收益率下跌了2-4个基点。中国宣布有意对多家大型银行进行资本重组,推动了中国内地和香港的股票上涨。香港内地股指今年已上涨20.6%。在日本和澳大利亚之外,该地区的大部分大型证券交易所都上涨了。欧洲的Stoxx 600上涨约0.80%,如果保持,这将是近两周来的最大涨幅。美国指数期货在昨日的抛售后表现坚挺。黄金昨日下跌了1.25%,今天变化不大,但仍保持在2900美元以上。该贵金属昨日守住了20日移动平均线(今天约为2889美元)。自1月7日以来,其价格未曾低于此线。4月份WTI原油昨日出现了看跌的外部日,而下跌2.5%,收于今年最低水平(略低于69美元)。今天徘徊在69美元附近。

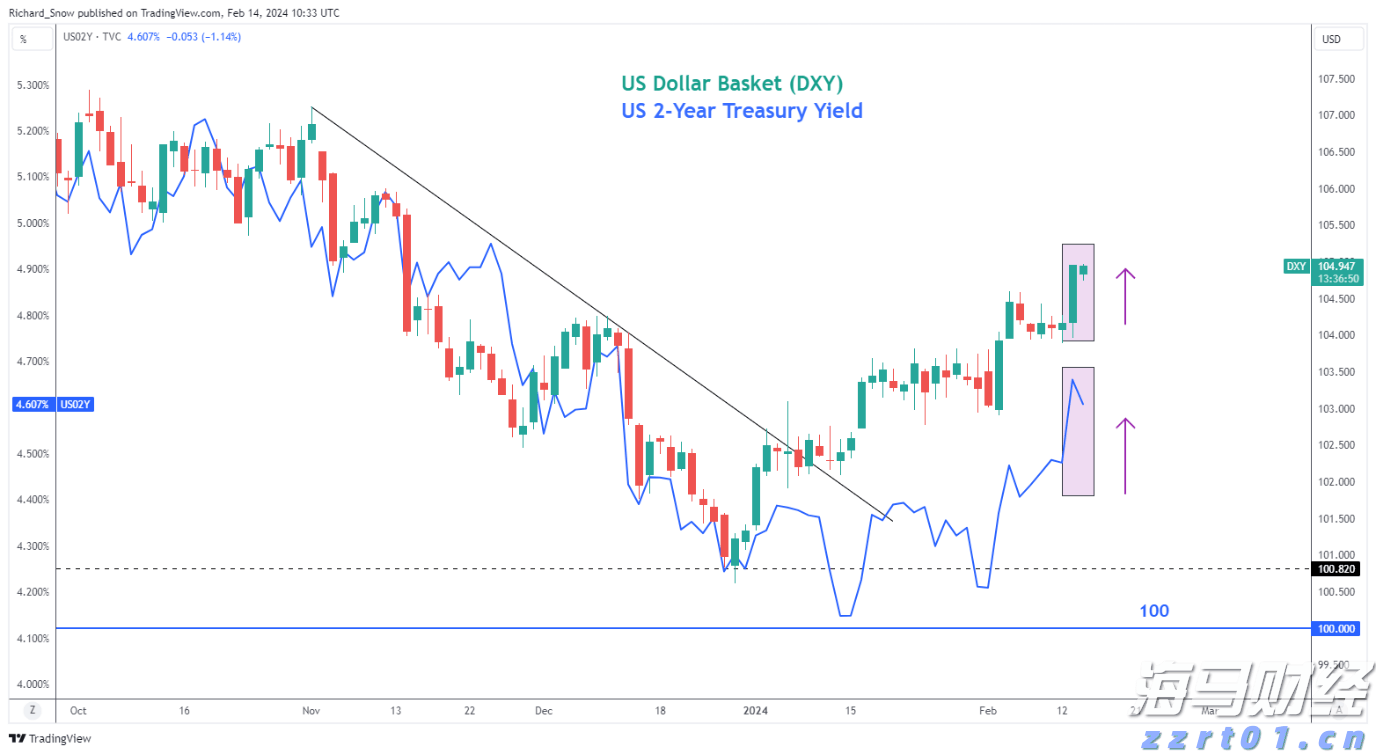

美元:美国利率的下降基本抵消了美国的关税威胁,并使得美元在昨日处于防御态势,今天则在进行整固。美国两年期国债收益率达到4.07%,为11月1日以来的最低水平。回顾一下,1月份超预期的CPI于2月12日公布,正是那天两年期收益率达到了当月的高点,约为4.38%。10年期收益率则跌至4.30%以下,为12月12日以来的最低水平。它在2月12日的当月最高点接近4.66%。美元指数在昨日早盘逼近106.75的阻力位时,特朗普又一次对加拿大和墨西哥的关税威胁做出了新的声明。昨日略微跌破106.20,但在周一的低点附近保持在106.10。今日美元困在谷底,必须突破昨日的高点,才能显现出明显变化。今天将公布1月份的新房销售及建筑开工和许可证数据。由于1月份抵押贷款利率的上升,可能导致新房销售在12月份上涨3.6%后有所放缓。与此同时,12月份的建筑开工猛增16.1%,是自2021年3月以来的最大增幅,但1月份似乎放缓了近10%。

欧元:在过去五个交易日中,欧元在1.04到大约1.0530的范围内交易,现在仍在这个范围内。美国两年期国债收益率与德国的利差在本月2月10日达到225个基点的峰值,昨日接近200个基点。自去年的11月初以来的最低值出现在1月底,接近193个基点。欧元在1月份的高点稍低于1.0535。德国的CDU/CSU正在寻求与SPD达成协议,以便现有的联邦议院通过一项2000亿欧元的国防预算,但可能会被新的联邦议院阻挡,后者要到3月24日才能召开。这是一项此前在1998年科索沃战争开始时使用的议会手段。由于欧洲央行下周将再次放松政策,市场预期在那之后至少还有两次降息,因此短期收益率曲线处于疲软状态。预期的供应对长期收益率施加了压力。德国10年期国债收益率今年上涨了约8个基点。相对而言,法国的10年期收益率下跌了3个基点,意大利上涨了3个基点。

CNY:昨日美元兑人民币在CNH7.2700上下达到三日高点,测试了一条为期两周的下行趋势线。接近欧洲时段结束时,回落至约CNH7.2475。美元在周一触底于CNH7.2260,为11月19日以来的最低点。今天在昨日的区间内交易。到昨天为止,离岸人民币今年对美元已经升值了约1.1%,而在岸人民币则上涨了约0.6%。人民银行将美元的参考汇率设定在CNY7.1732,昨日为CNY7.1726,是特朗普2017年1月20日第二次就职以来的最高中间价。北京市宣布计划未来几个月对三家大型银行进行至少4000亿人民币的资本重组,此消息推动了中国银行股的上涨。

JPY:美国10年期收益率的下降使得美元对日元走弱。昨日,美国10年期国债对日本的收益率差跌至约290个基点,为去年10月以来的最低水平。去年9月,该差距在275个基点附近触底。上个月的峰值(约358个基点)是自2024年5月以来的最高位。美元昨日在JPY150.30达到高点,随后在北美交易时段跌至JPY148.55,突破了2024年12月的低点。它在周一的区间内交易,但收盘时仍然在该区间内。今天围绕昨日的区间进行整理。不过,向下的风险可能延伸到JPY147,正好对应到2024年9月中旬到2025年1月10日期间美元反弹(约JPY139.60至JPY158.85)的61.8%回调水平。经济日历在周五之前相对安静,当时将发布东京2月份的CPI(可能在1月份上涨后回落)、1月份疲软的工业产出,以及1月份零售销售在12月份下降0.8%后的恢复情况。

GBP:英镑昨日维持在1.2600美元以上,但在1.2680美元区间遇到阻力。今天仍保持在该区间下方不到半美分的范围。上周的低点接近1.2565,必须突破这一下才能确认近阶段的高点已经形成。自去年9月下旬至1月中旬下跌近10%后,英镑上涨了约4.9%。其下行动能的50%回调位接近1.2765,而200日移动平均线靠近1.2785。经济日历仍然比较清淡。全国性房价指数将在周五公布,预计同比增速将从1月份的4.1%回落。首相斯塔默明天将与美国总统特朗普会面。看起来不太可能斯塔默能说服特朗普改变对乌克兰的看法,也不太可能能改变其对美国盟友威胁比俄罗斯或中国更大的判断。

CAD:美元昨日在CAD1.4320附近创下了九天来的新高,今天在欧洲交易中达到了CAD1.4340。特朗普声称对加拿大和墨西哥的关税威胁仍在继续,可能让市场感到不安。许多市场参与者将其视为一种谈判策略,而不是对自由贸易的直接打击。但是,美元已经连续第四个交易日上涨,在过去的八个交易日中上涨了七次。美元首次在20日移动平均线(约CAD1.4295)上方收盘,自2月3日以来第一次。美元在2月14日达到了两个月来的低点,接近CAD1.4150。从2月3日的高点(约CAD1.48)下降的38.2%回撤位在CAD1.44附近。与此同时,市场对下个月降息的预期已从一周前大约25%的机会上升至现在接近50%。美国关税的时间安排可能比数据本身影响更大。

AUD:澳大利亚元在0.6940美元的38.2%回撤位前停滞,即从去年9月30日到2月初的低点(略低于0.6090美元)。该回撤位接近0.6415美元,而澳元的高点在0.6410美元左右。它已经连续第四个交易日走低,过去七个交易日中六次走低。若在今日的欧洲交易中有效突破0.6320美元将标志着考验0.6285美元,可能会接近0.6250美元。澳大利亚1月份的CPI在12月份保持在2.5%不变。市场对此已有预期小幅上升,并且经过修饰的平均水平有所上升。1月份的月度CPI在去年9月到10月达到了低点2.1%。2024年1月,CPI为3.4%。1月份的私营部门信贷将在周末前公布,12月份上涨0.6%,超过了去年的月均水平。这对于澳洲央行下一次降息的时间影响有限。期货市场对5月份降息的可能性约为77%。下次降息在7月已完全被折算,而年底前还预计有另一次降息。

MXN:美元昨日在MXN20.5460附近创造了微弱的新高,这是在特朗普再次威胁下周对加拿大和墨西哥征收关税后的一些跟随买入。今天美元在昨日的区间内进行整固,交易量较为平静。尽管如此,墨西哥 reportedly 正在面临施加25%关税于中国进口货物的压力,这也支持了这一观点:关税威胁主要是为了谈判筹码。墨西哥过去五年的中国进口几乎翻了一番。其中一些进口商品如中国电动车,在北美没有类似价格的替代品。美国对墨西哥的关税威胁在情况明确之前,抑制了新直接投资的流入。墨西哥中央银行已将今年的增长预测下调至0.6%,在本月初进行50个基点的降息后,市场预计下次在3月27日的会议上可能会有相似规模的降息。

1月热门通胀数据推动美元和美国收益率上涨,但个人消费支出(P...

1月热门通胀数据推动美元和美国收益率上涨,但个人消费支出(P... 我们在选举前曾提到,如果特朗普赢得选举,美联储可能会坚守立场...

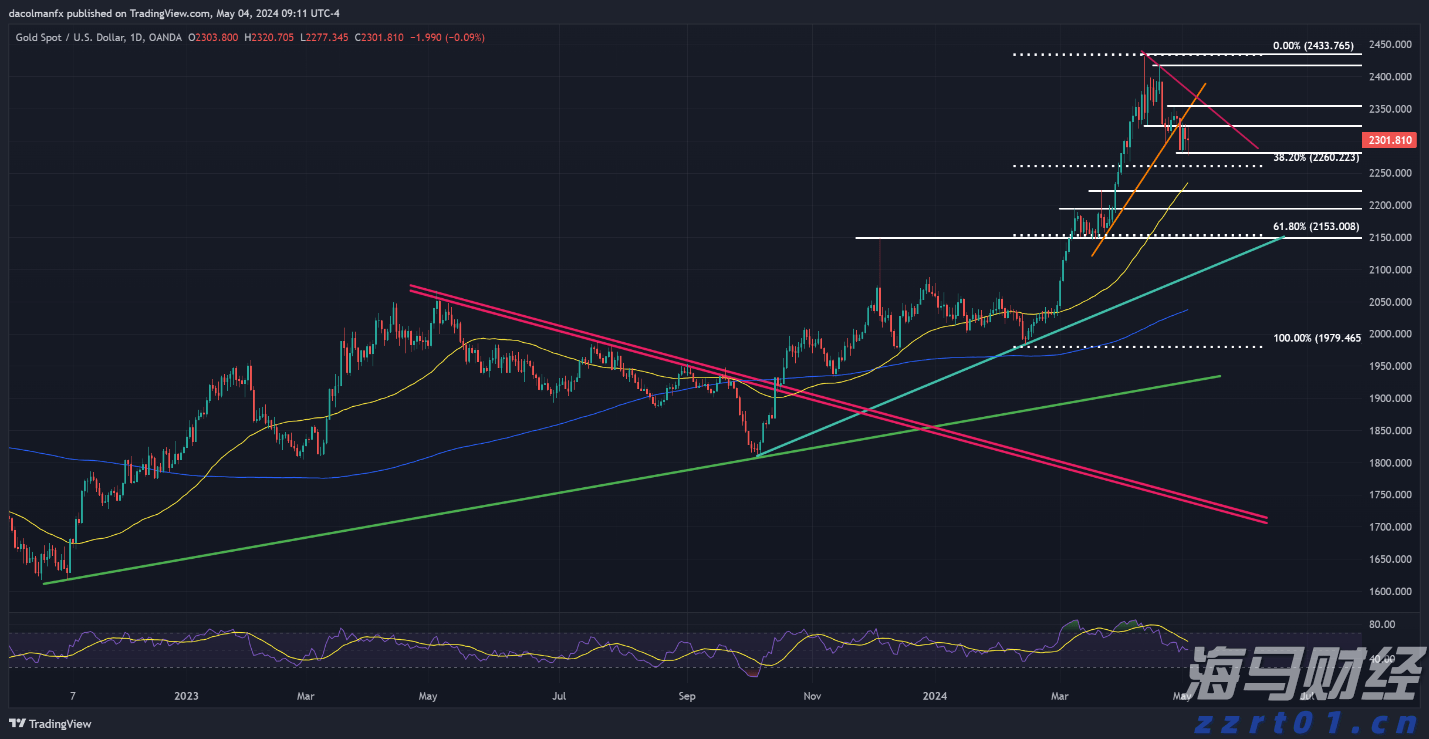

我们在选举前曾提到,如果特朗普赢得选举,美联储可能会坚守立场... 金价本周下跌了1.55%,暂时触及了4月初以来的最低水平。当...

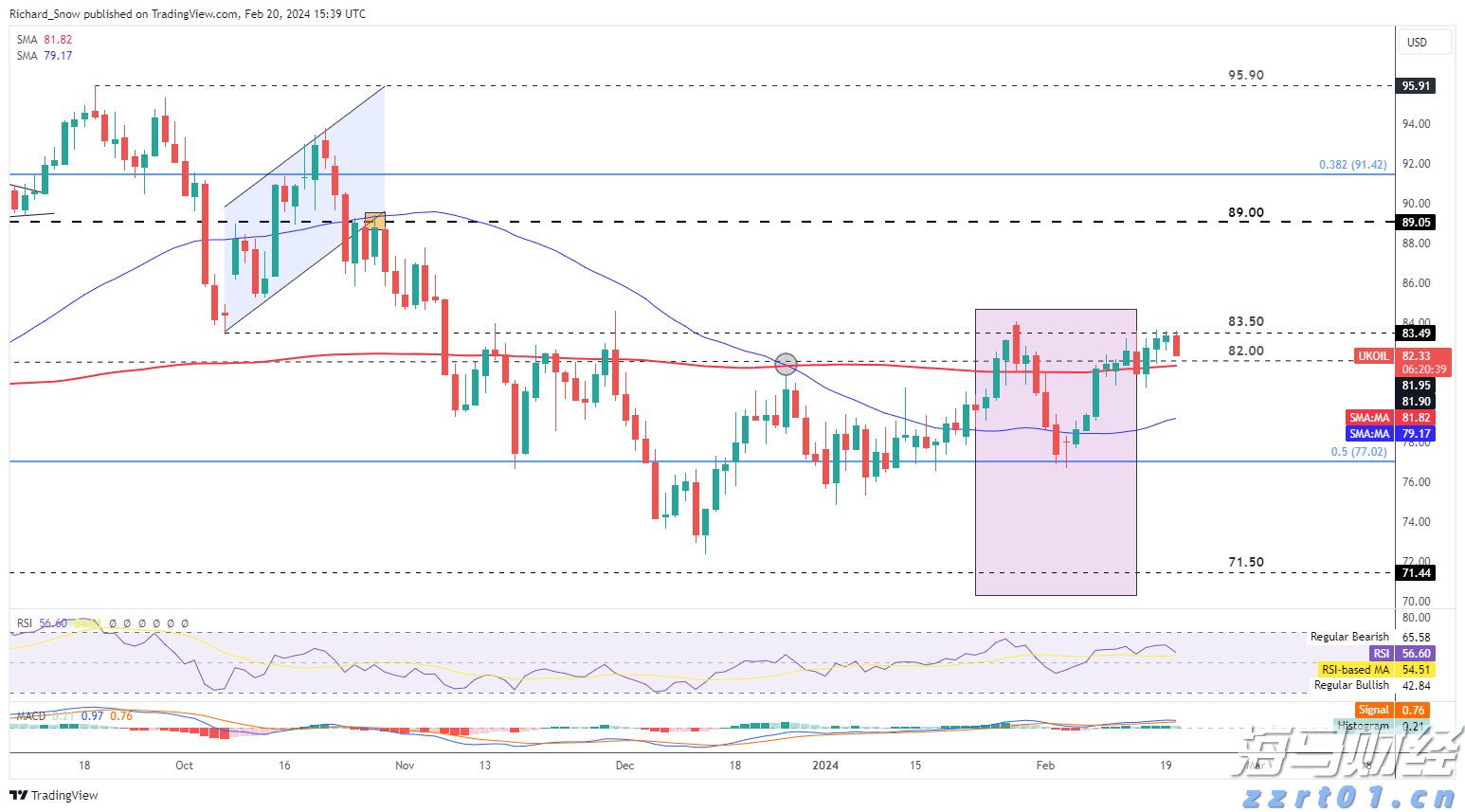

金价本周下跌了1.55%,暂时触及了4月初以来的最低水平。当... 中国进一步刺激疲弱的经济。布伦特原油在先前的波动低点出现跌势...

中国进一步刺激疲弱的经济。布伦特原油在先前的波动低点出现跌势...