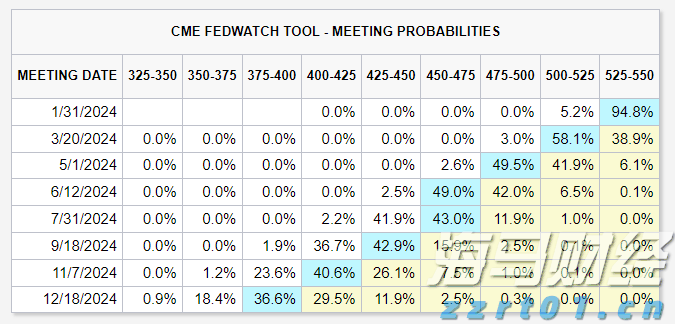

今天下午,美国将发布第四季度GDP的第二次估算。初步数据显示,GDP增长放缓至2.3%,但私人消费增长依旧强劲。今天还安排了几位美联储官员的讲话,包括Hammack、Harker、Barkin和Schmid。

在欧元区,我们期待1月份的信贷和货币增长数据。信贷增长将表明货币政策的紧缩程度,因此是欧洲央行的重要数据点。

在西班牙,将发布2月份的通胀数据,这为欧元区周一的数据提供了线索。我们预计由于能源通胀和服务性通胀的降低,2月份的通胀将会下降。服务性通胀预计将在未来几个月大幅下降,这是由于去年同月大幅上涨的基数效应。

在挪威,我们预期挪威银行的预期调查将显示,无论是短期还是长期的通胀预期都将持续下降。我们还将关注劳动市场组织对2025年和2026年的工资预期。我们也在关注1月份的初步就业数据是否确认了12月份的疲软趋势,或者只是噪音。

在瑞典,我们将收到国家经济研究所发布的经济趋势指标。我们将密切关注企业在昨日高生产者价格指数(PPI)和上周高通胀数据后的定价计划。同时,关于贸易余额和家庭贷款的数据也将被发布。

在美国,白宫传来了不同的信号,特朗普总统据报道为推迟对来自墨西哥和加拿大的进口关税打开了大门,强调这些关税可能会在4月2日生效。相反,一位白宫官员表示,特朗普最初的3月4日截止日期仍然有效。同时,特朗普还威胁要对欧盟商品征收25%的关税——“包括汽车和所有其他东西”。总的来说,模糊的关税信号可能表明特朗普将其作为谈判工具,这也在市场对此表态的温和反应中得到了验证。因此,关税的不确定性依然存在。

在地缘政治方面,泽连斯基总统表示,和美国的矿产交易的成功依赖于即将与特朗普总统的会谈。同时,泽连斯基重申了他的副总理和司法部长的说法,指出该协议是与美国达成的更广泛协议的一部分,同时也可能包括未来的安全保障。特朗普确认,泽连斯基将于周五前往美国签署协议,但表示美国不会提供任何深远的安全保障,称欧洲应该承担起这一责任。

我们今天将在09:30到10:00举办一场网络研讨会,向您介绍经济状况和可能的结果以及经济影响的渠道。请点击以下链接收听:网络研讨会 - 欧洲新的安全秩序 - 经济影响是什么?,2月27日。

在欧元区,欧盟委员会发布了其“清洁工业协议”,旨在通过解锁对清洁行业的投资来审查经济增长和实现减碳。这项协议旨在刺激对欧洲制造产品的需求,使能源更加经济实惠,确保原材料的获取,并大幅减少受到报告要求影响的小型企业数量。我们不期望该协议在短期内对增长产生影响,因为计划中没有显著增加公共支出。委员会计划为欧盟清洁制造动员1000亿欧元(这仅占欧盟GDP的0.6%)作为“短期救济”,但不清楚这些资金从何而来,资金最有可能主要来自私人资本,因为欧盟面临融资限制。总体而言,该协议的任何效果需要若干年才能显现,但预计将是积极的。

股票市场:周三,欧洲市场的轮动继续。标准普尔500指数收盘持平,而Stoxx 600指数上涨了整整1%。尽管新一轮关税威胁出现,但美国市场在连续四天下跌后止住了颓势,大多数指数小幅上涨。另一个表明投资者已经恢复的迹象是周期性股票在行业中的偏好重新出现。周期性股票比防御性股票全球上涨了整整1%。这一波动主要受到科技、消费和银行的推动。英伟达的财报在击碎盈利预期和乐观评论后,帮助缓解了对人工智能资本支出的担忧。今天早上,美国期货小幅上涨。

固定收益市场:另一个交易日,欧洲久期债券受到温和买盘的推动,因对(尤其是)美国经济前景的担忧。自上周末以来,由于美国宏观数据令人失望,10年期美国国债收益率下降了超过30个基点,降至4.25%。与此同时,10年期德国国债的收益率“仅”下降了10个基点,从而将跨大西洋利差缩小至181个基点。昨晚有报道称,潜在的美国关税上涨已被推迟至4月初。数据方面,今天我们将发布西班牙2月份的通胀数据。

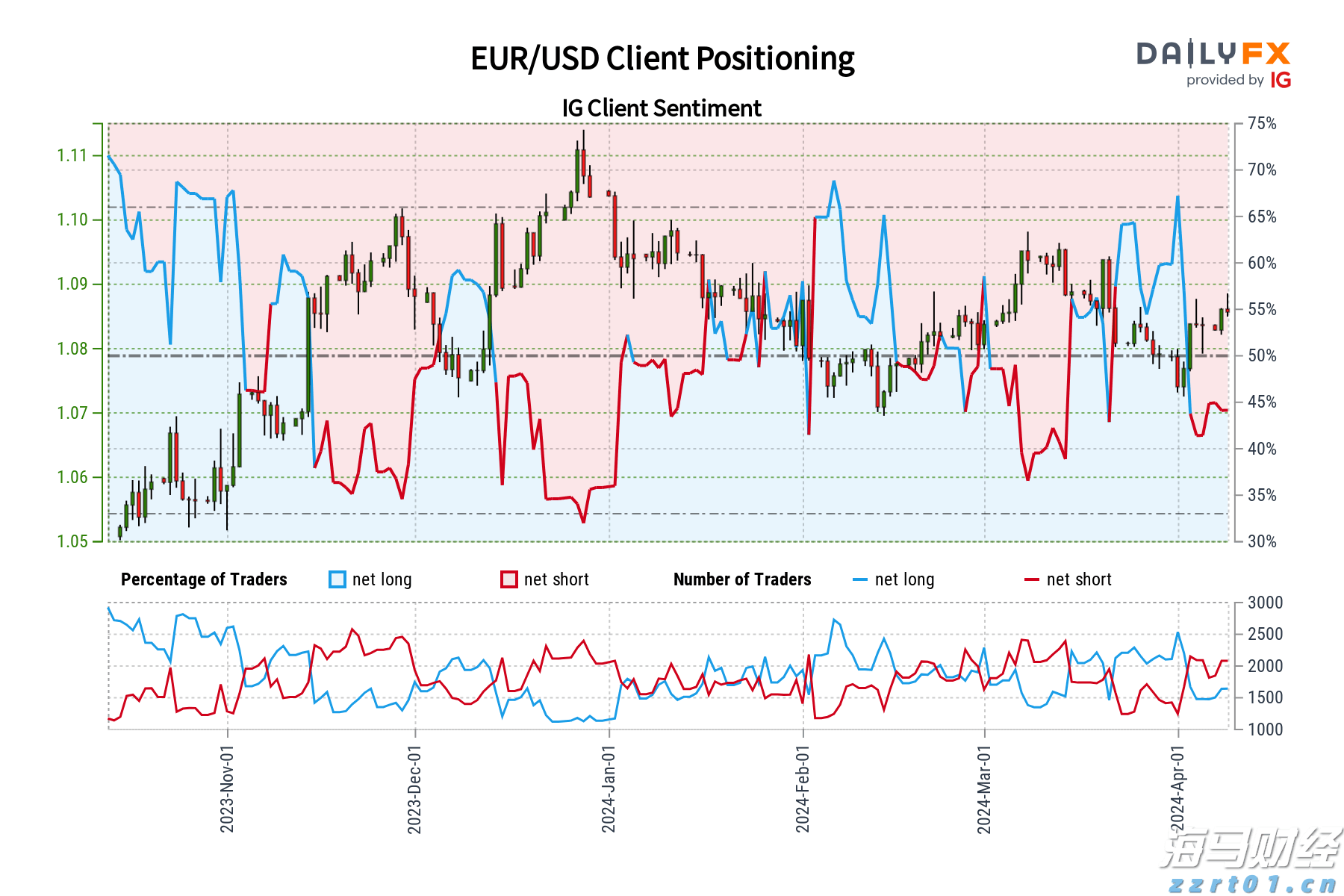

外汇市场:昨日日元、英镑和美元上涨,而斯堪的纳维亚货币以及澳元和新西兰元下跌,整体风险情绪混合。欧元/美元交易接近1.05,欧元/瑞典克朗上涨至11.15以上,欧元/挪威克朗徘徊在11.70左右。

黄金价格在2024年下跌,此前在去年年底的强势表现后。在对美...

黄金价格在2024年下跌,此前在去年年底的强势表现后。在对美... 标普500再次找到新的突破点,欧元在政治震荡的情况下发生了什...

标普500再次找到新的突破点,欧元在政治震荡的情况下发生了什... 由于美元走强,欧元兑美元跌至七个月低点,市场关注4月份低点位...

由于美元走强,欧元兑美元跌至七个月低点,市场关注4月份低点位... 交易行为往往吸引我们模仿大众情绪,即在欣欣向荣时买入,在恐慌...

交易行为往往吸引我们模仿大众情绪,即在欣欣向荣时买入,在恐慌...