市场正处于全面动荡的状态,最近国债的震荡加剧了不确定性。收益率在整个曲线上的暴跌,并不是因为通货膨胀在减弱——实际收益率的下滑引领了这一趋势,表明资金正在寻求安全,市场对更广泛经济放缓的担忧加剧。然而,尽管债券市场反弹,股市依旧脆弱,尤其是大型科技公司——特斯拉处于风口浪尖,再次遭受重创。消费者信心越来越不稳定,最新的会议委员会数据显示,通货膨胀预期有所上升。英伟达的收益本该是稳定市场的力量,但反应最多只能说是温和。

现在真正的问题是,这是否标志着真实的体制转变,还是仅仅是另一个短期调整。我们是否处在一个拐点上,经济动能正在减弱,而通货膨胀依然顽固地高企?特朗普政府缺乏具体的财政措施——没有大规模的减税,没有强有力的放松管制——使市场对增长前景的判断感到疑惑。本来希望有一大波亲商政策的投资者们现在正在重新调整他们的预期,而“软着陆”的叙述日渐显得不那么有说服力。

在这个阶段,通货膨胀和失业率是决定我们未来走向的关键指标。现在的形势更倾向于通货膨胀会持续,而不是明显降温,同时劳动力市场依然太紧张,不足以让美联储放松政策。人们最害怕的滞涨情景——通货膨胀高企而失业率上升——成为了一种现实可能。在我看来,概率的分布如下:65比35,认为通货膨胀依然坚挺,而非回落,劳动力市场紧张与失业上升大致各占一半。

住宅市场依然是一个关键的压力测试。房屋销售的暴跌加剧了市场的看空情绪——现有房屋销售从12月到1月暴跌了30%,而新开工住房也下降了10%。尽管申请许可证保持稳定,但库存水平持续上升,给建筑商带来了压力。尽管如此,住房市场并没有比去年10月时的状况差太多。抵押贷款利率略微放缓,但之前利率飙升带来的影响依然在发酵,房屋建筑商的股票已经连续五个月处于下行趋势。

真正令人担忧的是,通常在春季会出现的回暖可能不会如期而至。建筑商面临着过剩的供给,他们对季节性需求回升的初步乐观,很快被谨慎所取代。加上结构性逆风——由于移民限制导致的劳动力短缺,因即将到来的对加拿大木材的关税而上升的材料成本——我们面临着一个可能难以站稳脚跟的市场。无论是需求依然疲软,还是建筑商的利润下滑,哪个情景都对更广泛的经济动能不利。

整体市场叙述变得越来越模糊。我们面临着收益率下降、通胀顽固和住房市场面临新挑战的罕见组合。同时,因贸易政策的焦虑,美元正在走强,而针对加拿大和墨西哥的3月4日关税截止日期即将到来,下一波波动就在眼前。4月份更广泛的关税实施将只会进一步加剧不确定性。

交易者们应该保持谨慎。市场在减速增长、持续通胀和美联储只会在数据驱动的情况下作出反应的矛盾力量之间挣扎。目前,市场情绪脆弱,努力在任何方向上实现大幅度的变动都是有风险的。保持灵活并密切关注接下来的关键数据点至关重要。一旦市场完全适应这一转变,改变将不会是渐进的——而是突然且剧烈的。

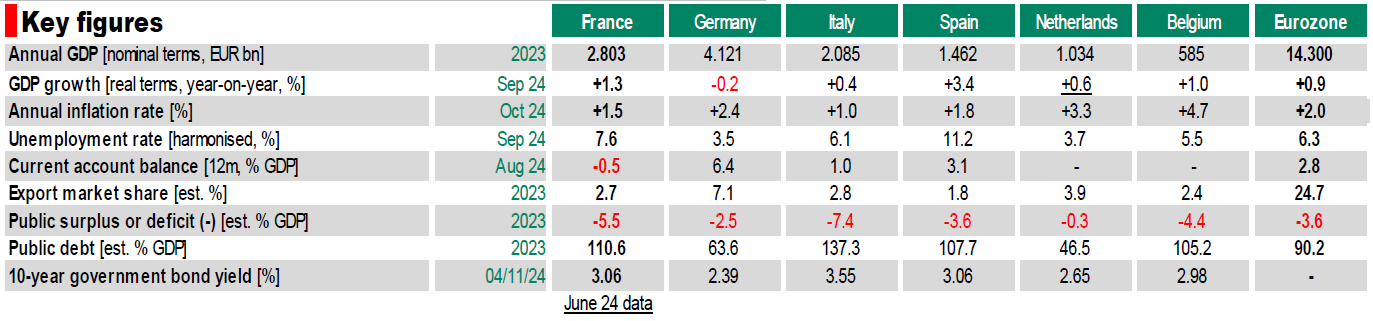

这一部分提供法国主要经济数据的月度概述,并与其他欧洲国家进行...

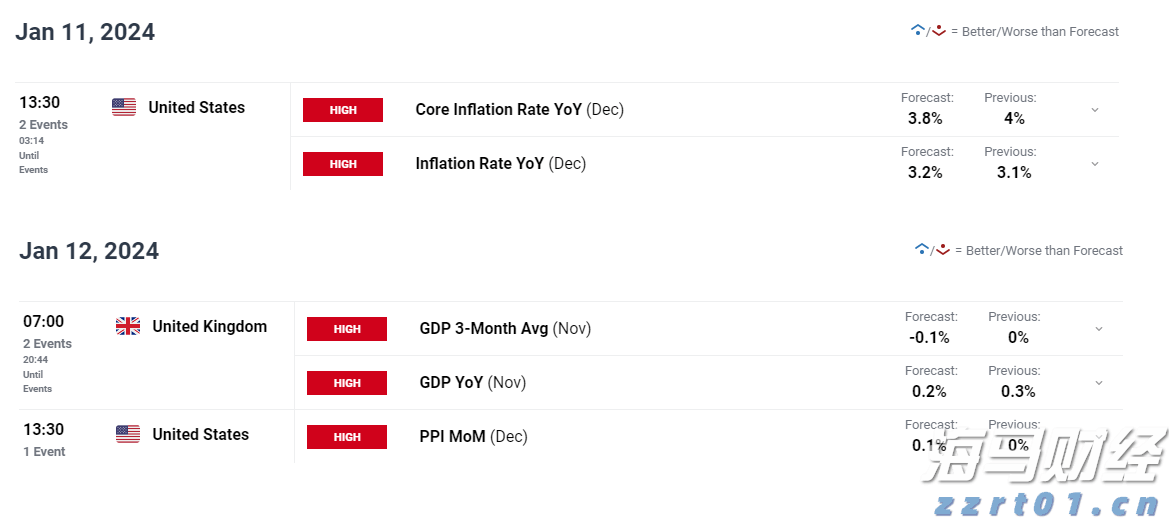

这一部分提供法国主要经济数据的月度概述,并与其他欧洲国家进行... 我们面临的重大事件风险包括:美国CPI指数、英国GDP。GB...

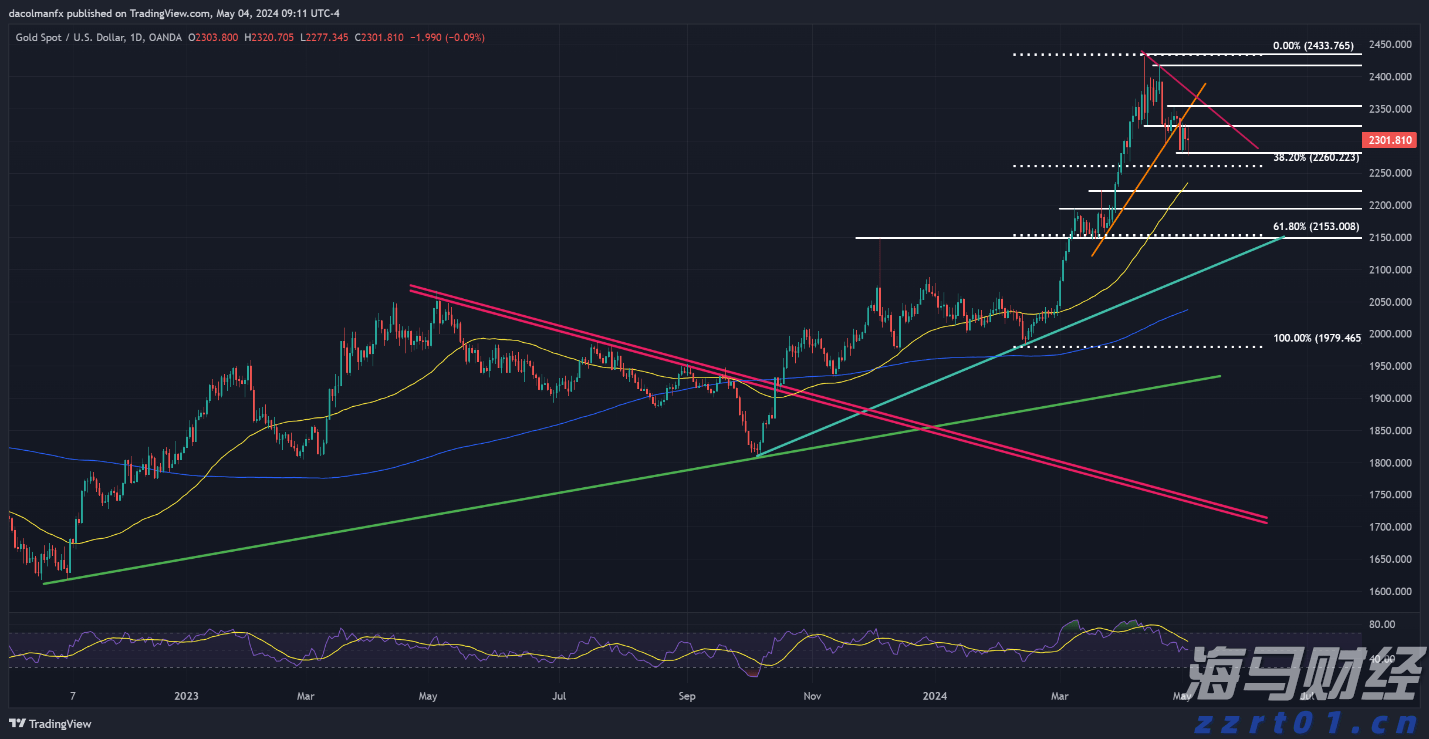

我们面临的重大事件风险包括:美国CPI指数、英国GDP。GB... 金价本周下跌了1.55%,暂时触及了4月初以来的最低水平。当...

金价本周下跌了1.55%,暂时触及了4月初以来的最低水平。当... 没有抓住外汇强势波动并不一定是件坏事。但是,错失太多机会可能...

没有抓住外汇强势波动并不一定是件坏事。但是,错失太多机会可能...