AUD/USD进一步下跌,达到了接近0.6250的新两周低点。在关税的影响下,美元在周三的基础上进一步上涨。澳大利亚的私人资本支出在第四季度环比收缩了0.2%。

周四,美元(USD)再次获得了额外的动力,达到了多日高点,推动美元指数(DXY)重返107.00关口及其以上,受到了密集关税议题以及美国各类收益率正常反弹的影响。

与此同时,澳大利亚元(AUD)连续第五天下跌,AUD/USD明显跌破关键的0.6300支撑位,触及了中位数的0.6200的新两周低点。此外,鉴于近期可能进一步出台美国关税,这对该货币对仍然构成压力。

贸易紧张局势仍然是货币市场的中心。当关税威胁再次出现时,像澳元这样的风险资产往往会遭受较大压力。

周四早些时候,特朗普总统“确认”已宣布的对来自加拿大和墨西哥的商品征收25%关税将于3月4日生效。

与此同时,白宫对中国进口保持10%的关税,并威胁要对来自欧洲联盟(EU)的进口征收25%的关税。

由于中国是澳大利亚主要的出口市场,任何中国需求的放缓很可能会对澳大利亚商品造成严重影响,而这也将对AUD造成相应的压力。

尽管近期美元波动较大,投资者仍对进一步的贸易升级感到担忧,这可能会助长通货膨胀,促使美联储(Fed)维持较紧的政策。

在澳大利亚,澳大利亚储备银行(RBA)在2月份将基准利率下调了25个基点至4.10%,并坚称这并不是长期宽松周期的开始。官员们预计潜在通胀将徘徊在2.7%左右。

与此同时,强于预期的就业数据促使RBA将失业预期下调至4.2%。

行长米歇尔·布洛克指出,如果通胀继续下滑,更多的降息仍然是可能的,尽管她强调RBA将基于即将发布的数据作出决定。副行长安德鲁·豪瑟补充说,目前市场定价——预计未来一年内降低不到50个基点——可能过于乐观。

在通货膨胀方面,RBA最新的每月CPI指标(加权平均CPI)在1月份保持在2.5%,略低于分析师的预测。

澳大利亚经济与商品出口紧密相关,因此在中国需求下滑的情况下,澳大利亚的经济十分脆弱。周四,铜和铁矿石的价格继续回调,突显了全球增长乏力的担忧,加剧了市场对澳元的悲观情绪。

阻力位首先在2025年峰值0.6408(2月21日),并受到100日简单移动平均线(SMA)的支撑。突破该点则打开了通往11月25日接近0.6549高点的空间,靠近200日SMA。

在下行方面,2月27日的周低点0.6249提供了初步支撑,下方则是2025年低点0.6087,接着是心理价位0.6000。

动能指标显示,相对强弱指数(RSI)降至约42,表明上行动能迅速丧失,而平均方向指数(ADX)接近13则信号显示总体趋势疲弱。

AUD/USD日线图

在本周的结束时,将发布住房信贷和私人部门信贷数据。

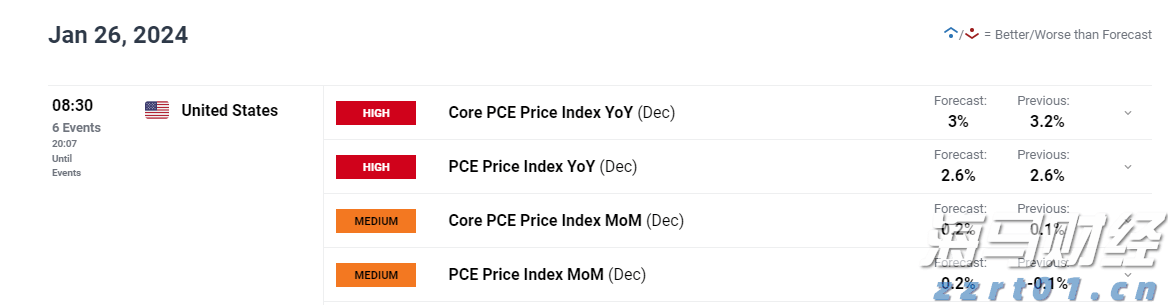

本周五,美国经济分析局将公布核心个人消费支出数据,这是美联储...

本周五,美国经济分析局将公布核心个人消费支出数据,这是美联储... 本周美国经济日程的焦点集中在周五热切等待的1月份PCE数据的...

本周美国经济日程的焦点集中在周五热切等待的1月份PCE数据的... 虽然原油基准价格在初期看似会上升,但在欧洲早晨时段却出现了回...

虽然原油基准价格在初期看似会上升,但在欧洲早晨时段却出现了回... 美元在本周早些时候的交易中走低,特别是在周一,这主要是由于市...

美元在本周早些时候的交易中走低,特别是在周一,这主要是由于市...