昨天,市场出现了明显的风险规避修正。首先,自上周末以来,市场叙事发生了变化,投资者开始认为美国中期衰退的可能性更高。特别是情绪调查突显出消费者和企业面临的麻木不仁的不确定性,因为DOGE的努力影响到了整体政策组合,可能加大通货膨胀的风险。一项(过于)紧缩的货币政策(从增长的角度来看)可能最终会成为压倒骆驼的最后一根稻草。在这方面,我们注意到美联储一些讲话的语气出现了初步的变化。克利夫兰联储的哈玛克表示,利率已经足够紧缩,以降低通货膨胀。堪萨斯城联储的施密德则建议,美联储可能需要在通胀风险和增长担忧之间寻找平衡。费城联储的哈克认为,政策利率仍然足够紧缩,可以继续对通货膨胀施加下行压力。其次,在这一负面环境中,关税对市场的影响被放大。确认了对墨西哥和加拿大的25%关税的截止日期为3月4日,另外对中国商品的10%关税上调至10%加了点火,4月2日的互惠关税截止日,以及首次对欧洲的警告(“汽车业的25%关税,其他领域”)加剧了美国国债的上涨和股市的疲软。然而,在外汇市场中,这引发了美元命运的逆转:昨天贸易伙伴的货币表现不如美元,因为市场对美国衰退的想法感到脆弱。一场疲弱的争夺战。EUR/USD在本周早些时候未能突破1.0533的首次阻力后,再次跌回到1.04以下。USD/CAD在本周初跌至1.42的年内低点,目前在1.4450附近交易。最后,持续的负面风险情绪决定了对AI指标股英伟达第四季度财报的解读。表现强劲且超过预期,但并不令人兴奋,因为投资者对此已有所适应。该股进入了持续的恶性循环,修正约8.5%,并拖累以AI和科技为主的纳斯达克指数下跌近3%,该指数失去了18831的支撑(年内低点,自去年12月以来的横盘趋势通道的下行)。

风险情绪今天仍然是关键,我们继续保持谨慎。最后时刻可能会达成协议,以抵御墨西哥和加拿大的25%关税,但从风险回报来看,等待事实可能更有趣。今天美国个人消费支出(PCE)平减指数面临不对称的风险,符合预期或较低的结果能够进一步延续尤其是在美国国债中的趋势。德国和法国的CPI数据为周一EMU数字的出现铺平了道路,可能会增强4月份暂停欧洲央行降息周期的理由。

东京今年2月的通胀跌幅超出预期。总体指数从3.4%降至2.9%,而市场预估为3.2%。中央银行偏好的不包括生鲜食品的指标,从2.5%回落至2.2%(预期为2.3%)。这两项数据都受到政府补贴的影响,部分抵消了一些能源成本,同时掩盖了潜在的价格上涨力量。剔除生鲜食品和能源的CPI延续了上个月的1.9%,显示出持续的价格上涨迹象。东京的通胀通常被视为国家数字(3月21日)的良好指引,不过该地区的教育补贴使得其增速低于日本其他地区。其他数据显示日本工业生产环比下降1.1%。这一骤降部分是由于中国农历新年的影响,可能破坏了贸易流动。日本的零售销售环比上升0.5%,同比为3.9%。在数据发布后,日元在整体美元强势中表现相对良好。USD/JPY当前在150左右交易。

彭博社提前揭示了欧盟理事会草案的结论,在重要的3月6日峰会之前,欧盟领导人将寻求为高达5000亿欧元的大规模再武装投资寻找融资方式。根据报道,该草案呼吁欧盟委员会“提出额外的国防融资来源,包括在使用结构性资金时增加灵活性,并迅速提交相关提案”。草案文本还表示,理事会将要求欧洲投资银行调整对国防工业的贷款实践,指出其应重新评估排除活动的名单,并敦促委员会提出在财政规则中使用灵活性选项。这后者应该允许在不违反3%的赤字规则的情况下,在国家层面上“大幅增加国防开支”。

下载完整的《日出市场评论》

- EUR/USD 在1.08以上更加稳定- 欧洲央行预计将...

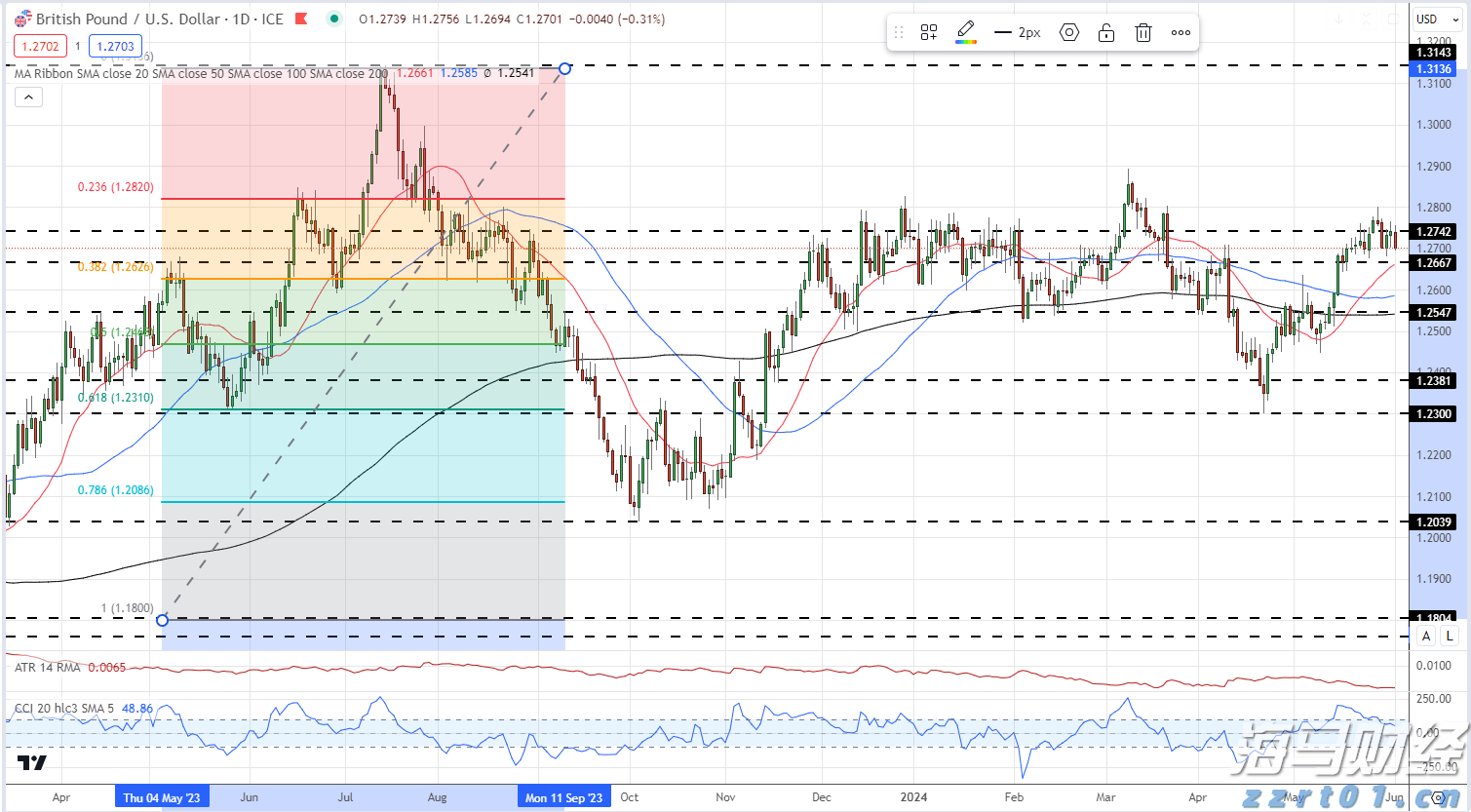

- EUR/USD 在1.08以上更加稳定- 欧洲央行预计将... 英国制造业展望明亮。英镑有效汇率指数创下八年新高。英国制造业...

英国制造业展望明亮。英镑有效汇率指数创下八年新高。英国制造业... 基准原油价格在过去的一个季度内一直相当稳定,实际上,它们自2...

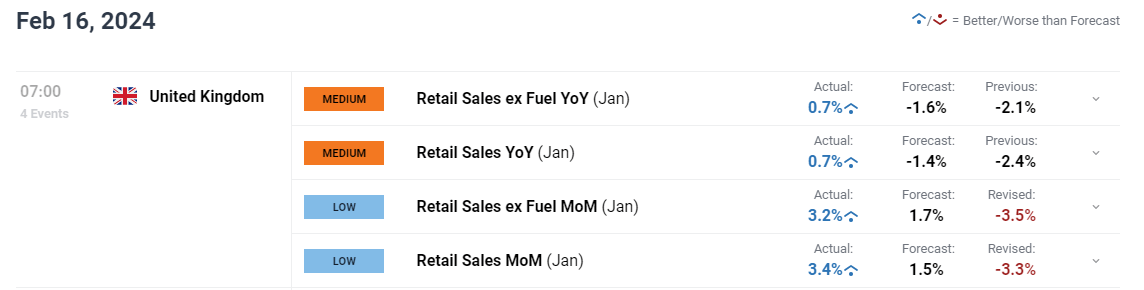

基准原油价格在过去的一个季度内一直相当稳定,实际上,它们自2... 英国零售销售在1月份强劲上涨了3.4%,逆转了12月3.3%...

英国零售销售在1月份强劲上涨了3.4%,逆转了12月3.3%...