在美国,联邦准备委员会(Fed)首选的通货膨胀指标个人消费支出(PCE)将于一月发布。尽管早前消费者物价指数(CPI)显示出年初通货膨胀压力明显上升,但与PCE相关的CPI和生产者物价指数(PPI)组成部分则指向后者的上涨更加温和。

今天,我们将收到来自德国和意大利的二月通货膨胀数据。

一系列瑞典数据今天上午八点在欧洲中部时间发布。我们预计一月的零售销售会有所回落,因为十二月的数字表现较强。瑞典国家调解办公室还将发布至2024年12月的瑞典工资发展数据。但更有趣的是,我们可以总结瑞典2024年的经济增长,因为我们将收到最后的拼图,即第四季度的数字。我们预计第四季度的增长为+0.4%,这将使2024年的年GDP增长率达到0.6%,与我们在十二月的北欧展望预测一致。

在日本,东京二月的CPI通货膨胀略低于预期,剔除新鲜食品的CPI同比增长为2.2%(预期:2.3%,此前:2.5%)。尽管这标志着四个月内首次放缓,但这一下降主要反映了恢复的能源补贴。因此,基本趋势仍未改变,高食品价格依然存在。东京CPI通常是国家CPI数据的领先指标,这可能在二月报告于三月底发布时暗示一些潜在的下行风险。总体来看,该指标仍高于央行2%的目标,支持我们认为日本银行(BoJ)还将进一步加息的观点。谈到BoJ,副行长内田表示,尽管近期收益率上升,中央银行仍将继续缩减政府债券购买。内田还重申了BoJ准备在数据按预期发展时加息的意愿。

在美国,关税成为热点话题,特朗普宣布拟定的对墨西哥和加拿大的关税将按计划于3月4日生效,同时宣布对中国额外征收10%的税。这自然导致美元相对于加元、墨西哥比索和人民币的增强,但总体市场反应相对平淡,表明市场可能在等待这些备受讨论的关税的实际实施。特朗普对英国的言辞较为温和,他表示,如果两国在与英国首相斯塔默会晤后达成贸易协议,英国可以避免征税。

从数据方面来看,昨天的情况有些平淡,因为第四季度GDP的二次估计与快报发布时没有变化,且细节无重大修订,初请失业金和持续申领失业金的数据显示也没有大惊小怪。同样,美联储发言人的整体信号并没有引起太多波动,因为鹰派且非投票的哈克和汉马克强调,美联储应将政策利率保持在当前水平。鹰派且投票的施密德指出,在通货膨胀预期上升的情况下,美联储应保持警惕,同时也提到潜在的增长担忧。展望未来,我们认为美联储在三月和五月将暂停加息,尽管我们认为降息周期远未结束。

在欧元区,一月的信贷增长从十二月的1.1%同比小幅上升至1.3%。信贷增长的增加应能支持经济,并显示出最近的货币政策放松开始对经济产生影响。尽管欧洲央行的施纳贝尔认为信贷增长的上升表明货币政策可能不再具限制性,但我们仍然相信货币政策是具限制性的。因此,我们预计欧洲央行将把政策利率削减至2%以下,因为信贷年增长率仍然很低,并强调最近信贷冲动的动能在最近几个月趋于平稳。有关我们对欧洲央行预期的更多细节,请参见《欧洲央行前瞻——降息是轻松的部分》,28日发出。

在西班牙,正如预期的一样,受能源价格推动的一月头条通货膨胀保持稳定。相反,核心通胀低于预期,降至2.1%(预期:2.3%,之前:2.24%)。二月的报告确认了近期几个月看到的趋势,即能源通货膨胀支撑了头条数字,而核心指标则更加疲软。我们预计周一欧元区的通货膨胀将从2.5%降至2.3%,核心通货膨胀将从2.7%降至2.5%,原因在于能源和服务的通货膨胀降低。西班牙的数据暗示因为高能源通货膨胀,头条数字可能有小幅上行风险,但当我们今天获取法国和德国的通货膨胀数据后会知道得更多。

在瑞典,二月的NIER经济趋势指标微幅下降至97.1,表明情绪略显低迷。价格计划上升,主要是受到食品价格的推动。消费者信心指标下降了3.3单位至95.0,显示出情绪低于正常水平。尽管我们在看到高PPI数据和上周高通货膨胀数据后并未预料到这一点,然而,食品价格仍是主要驱动因素,给人带来一些安慰。

在挪威,调整趋势后的LFS失业率一月为3.9%,与修订后的十二月数据持平。这证实了我们对劳动力市场仍相对紧张的预期,尽管就业增长似乎减缓。像往常一样,我们更注重NAV数据,最新的二月份数据今早将发布。同时,挪威银行的预期调查已推迟到今天。

股票市场:昨天的故事是风险规避。我们对抛售在美国的孤立程度感到惊讶,但这一次欧洲和亚洲的抛售也发生了。特朗普2.0政策成为此次回调的一个简单借口。尽管市场迄今将关税威胁视为谈判策略,但它并不是完全免受波动影响的。斯托克600跌了-0.5%,汽车行业领跌,下滑了-4%。亚洲市场反应更加剧烈,大多数亚洲市场今晨下跌超过-3%。然而,科技股的抛售也是造成市场大幅波动的原因之一。尽管英伟达的强劲报告,股价昨日仍大跌近-10%。这更像是对美国高估值的质疑,更多是轮换的故事而非风险规避的故事。今晨美国期货变化不大。

固定收益:特朗普总统宣布对墨西哥、加拿大和中国的关税将于下周生效,昨日重新给全球收益率施加了向下压力。10年期美国国债收益率现已非常接近我们的12个月目标4.20%,而美联储的终端利率定价也正逼近3.5%。欧洲国债(EGB)收益率在整个曲线下降了几个基点,而德国国债(Bund)ASW利差出现了过去一周下降趋势的小幅逆转。

外汇:由于特朗普总统确认即将对加拿大、中国和墨西哥的进口关税上涨,美元昨日广泛上涨。其中,欧元/美元跌至接近1.04,欧元/瑞典克朗升至接近11.19。

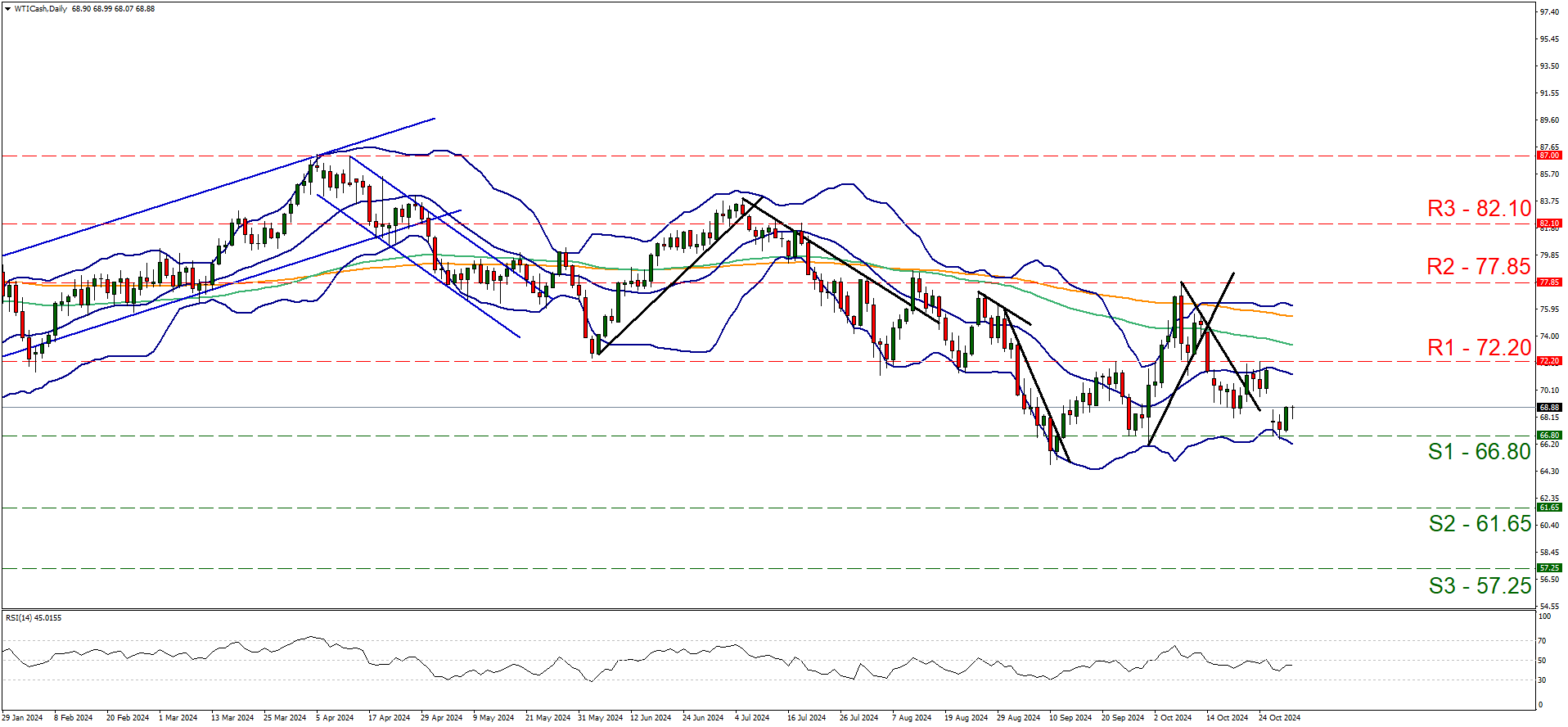

昨天油价大涨,似乎正在保持横向运动,但是真的如此吗?今天我们...

昨天油价大涨,似乎正在保持横向运动,但是真的如此吗?今天我们... 在美联储会议前,不断上升的价格压力和雇佣成本提升了美元和收益...

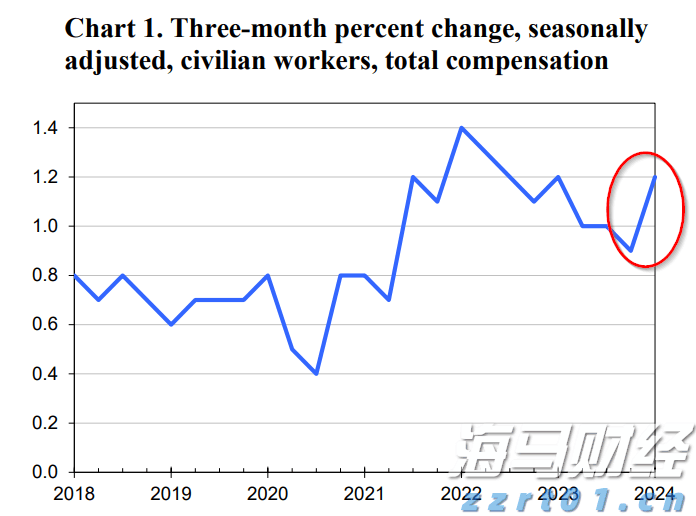

在美联储会议前,不断上升的价格压力和雇佣成本提升了美元和收益... 下周的一些高重要性美国数据发布可能引发市场波动。纳斯达克和标...

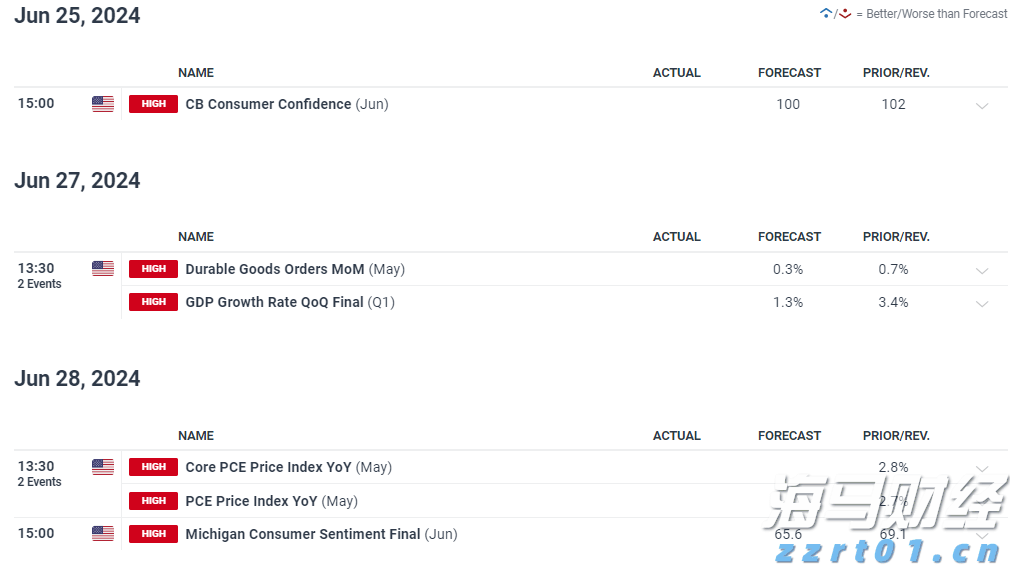

下周的一些高重要性美国数据发布可能引发市场波动。纳斯达克和标... 所有人都想知道美联储何时会宣布他们胜过价格通胀并开始放松货...

所有人都想知道美联储何时会宣布他们胜过价格通胀并开始放松货...