美国总统特朗普最近发出的关税威胁促使市场参与者重新审视对关税风险的预期,因为他的语气表明他可能不太容易满足,并且与贸易伙伴达成共识的道路比最初预想的要艰难。

特朗普总统宣布,计划对来自墨西哥和加拿大的商品征收25%的关税,将于2024年3月4日生效,同时对中国进口商品征收额外的10%关税,理由是有关芬太尼的担忧。这到底是一种谈判策略,还是一个明确的行动仍有待讨论,但市场不愿冒险,参与者纷纷将资金从高估值的科技股转向价值股。任何关税的实施可能对全球增长带来下行风险,可能会导致企业成本上升、对消费者的通胀压力增加,以及全球贸易活动走弱。

市场的自然反应是降低风险:纳斯达克指数下跌2.8%,标普500下跌1.6%,而注重价值的道琼斯指数仅下滑0.4%。增长担忧进一步受到疲软的美国数据的强化,包括失业救济申请增加、核心耐用品订单持平以及未决房屋销售令人失望。

由于增长风险上升,国债收益率出现下行反应,美国10年期国债收益率触及2024年12月以来的最低水平。由于关税言论的重启和避险资金的流入,美美元反弹0.8%。与此同时,美元在106.26水平附近获得了一些短期支撑,其日均移动平均收敛发散(MACD)形成了看涨交叉。尽管如此,鉴于今年以来的低高点和低低点的动态,任何反弹可能仍需关注108.16水平作为关键阻力位。

纳斯达克的疲弱迹象进一步显现,正在形成一个上升通道的破裂。自年初以来,至少有三次支撑指数的下趋势线支撑已失守。我们在昨天的报告中强调,谨慎的态度在指数进一步下行至提到的20,640水平之前仍可能是合适的。尽管我们本周可能会以相对较弱的姿态结束,但我们会关注下周是否有任何短期复苏,因为每周的相对强弱指数(RSI)已回到其关键中线——这个水平自2023年以来已牢牢保持了五次,可能吸引寻求捍卫这一水平的买家。

每周的RSI若跌破中线可能是一个关键的信号,因为这可能增加进入熊市的风险,类似于2022年和2018年的情况。在那段时间里,每周的RSI跌破中线,之后任何反弹尝试回到中线的情况都是卖出机会。但目前,熊市的论调可能仍然为时尚早,我们将继续关注买家是否会介入并捍卫这个关键水平。

美元在市场对本周美国经济日程上的重大事件保持谨慎的情况下,方...

美元在市场对本周美国经济日程上的重大事件保持谨慎的情况下,方... 今天我们将获得美国工厂订单、就业趋势和一个3年期国债拍卖的数...

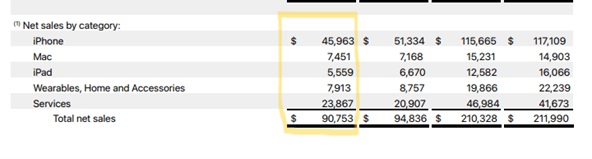

今天我们将获得美国工厂订单、就业趋势和一个3年期国债拍卖的数... 苹果公司预计将在2024年8月1日(星期四)公布其第三季度(...

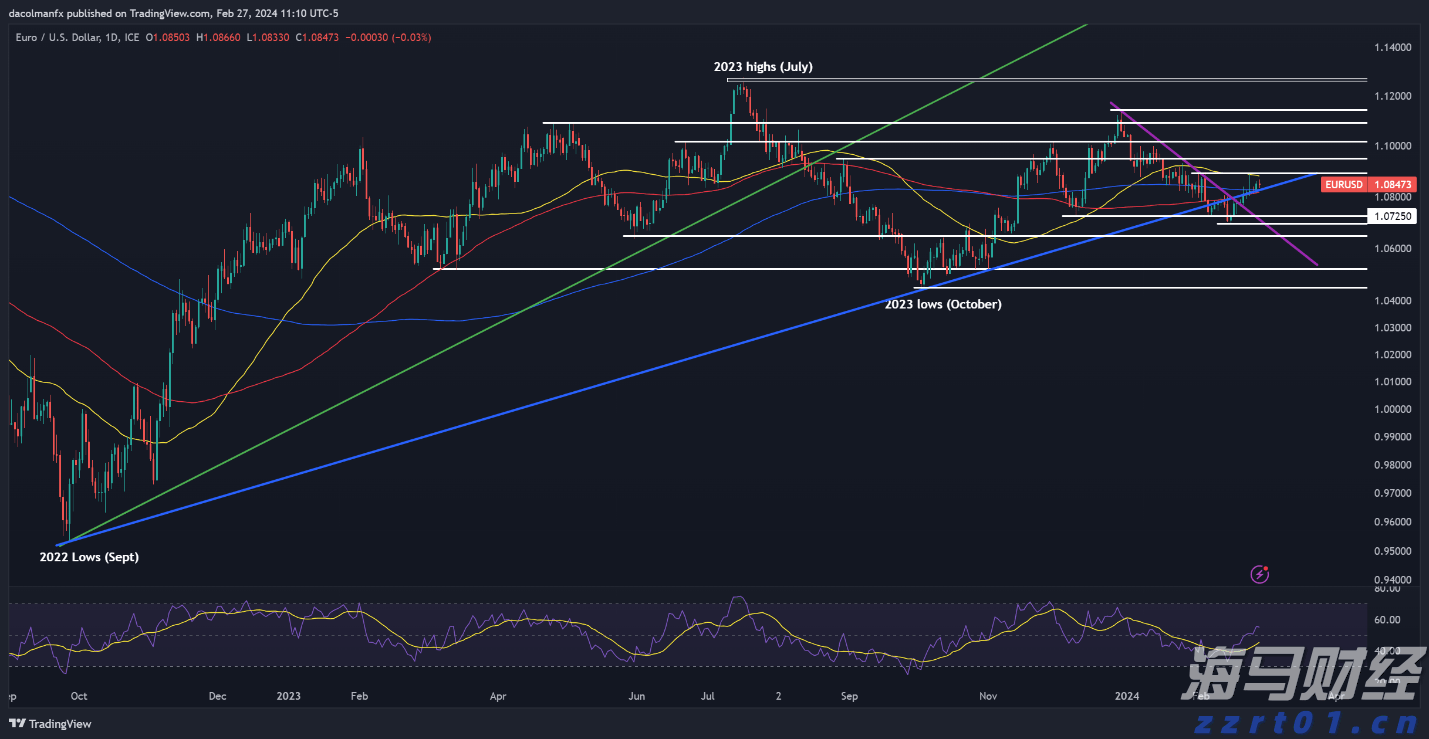

苹果公司预计将在2024年8月1日(星期四)公布其第三季度(... 随着数据的恶化,美元的下跌轨迹显现,欧元/美元受到关注,中央...

随着数据的恶化,美元的下跌轨迹显现,欧元/美元受到关注,中央...