增长和通胀:中国预计将保持5%的GDP增长目标,同时将通胀目标降低到大约2%,以应对通货紧缩的风险。这表明,政府将通过有针对性的刺激措施稳步推动经济稳定。 消费刺激:财政政策,包括消费者补贴、养老金增加和税收激励,可能会致力于振兴疲软的国内需求。零售、电商以及消费品自选行业可能会因为政策重点而迎来新的动能。 人工智能创新:中国推动科技自给自足将导致对人工智能、半导体和云计算的支持增加。阿里巴巴、腾讯、百度和中芯国际等主要企业可能会从扩大的政策支持中受益。

中国的全国人民代表大会(NPC)本周召开,投资者正密切关注可能影响市场的政策信号。尽管疲软的国内需求、持续的通货紧缩和房地产行业的挑战仍然是主要关注点,但贸易紧张局势和地缘政治风险也引起了人们的关注。

这意味着宏观经济目标、财政政策和行业特定的措施将受到密切关注。以下是预期情况的详细分析,以及可能受到重视的股票。

北京预计将为2025年设定“约5%”的GDP增长目标,重申其对经济稳定的承诺。

虽然这并不令人意外,但这表明政府将持续支持关键行业。基础设施、消费支出和科技创新可能是优先事项。

中国预计将把通胀目标从3%降低到大约2%,强调物价稳定。

为了让大家有个概念,中国的通胀在2024年仅为0.2%,所以在2025年达到2%更多是为了恢复正常水平,而不是像以前设定“最多3%”时那样控制过热。这一变化表明,政府将持稳步推动消费和消除通胀风险,强化刺激措施的必要性。

分析师普遍预测,北京将宣布官方的赤字比率为GDP的4%,高于长期维持的约3%的阈值——2020年和2023年是例外。

然而,政策制定者可能也会在短期内抑制大规模刺激,以保留在年内应对外部风险的灵活性。尽管如此,财政支出可能会重点关注:

刺激消费和国内需求,可能通过补贴、养老金增加和刺激性资金。 稳定疲软的房地产行业,尽管需要结构性改革以长期解决问题。 加快私营科技创新,特别是在人工智能和半导体领域。 基础设施投资,特别是如果中国坚持5%的增长目标。

零售和消费品自选股票可能会因为刺激消费措施而受益,从而振兴需求。

阿里巴巴(BABA)、京东(JD)和拼多多(PDD)等,如果推出补贴或税收减免,可能会感受到积极的市场情绪。

中国推动科技自给自足可能会进一步推动对半导体和人工智能发展的投资。我们在这篇文章中讨论了中国科技领域的主要参与者。

半导体股票:如果芯片行业的支持得到扩展,可以关注中芯国际(0981.HK)和华虹半导体(1347.HK)的潜在动向。 人工智能与云计算:由于其在人工智能领域的投资,腾讯(0700.HK)和百度(BIDU)可能会成为关注焦点。

继续对清洁能源和电动汽车的投资可能会推动该行业的增长。

电动车制造商:比亚迪(1211.HK)和小鹏汽车(XPEV)将成为关注焦点,如果有进一步的补贴或政策支持新能源汽车的措施。 电池技术:宁德时代(300750.SZ)是中国电池供应链的关键参与者。

医疗行业仍然是长期优先事项,越来越多的老年人群体推动对医疗服务的需求。

制药与生物技术:无锡生物科技(2269.HK)和康希诺生物(1093.HK)可能会受益于政策的支持。

虽然全国人民代表大会可能会重申中国的政策方向,但真正的问题在于言辞是否会转化为切实行动。市场在年初以来已经看到强劲的反弹,如果政策公告未能达到预期,可能会导致修正。

此外,关税风险上升,地缘政治不确定性可能影响市场情绪。投资者应关注的不仅是发布了什么,还要关注这些政策是多快和多有效地实施的。

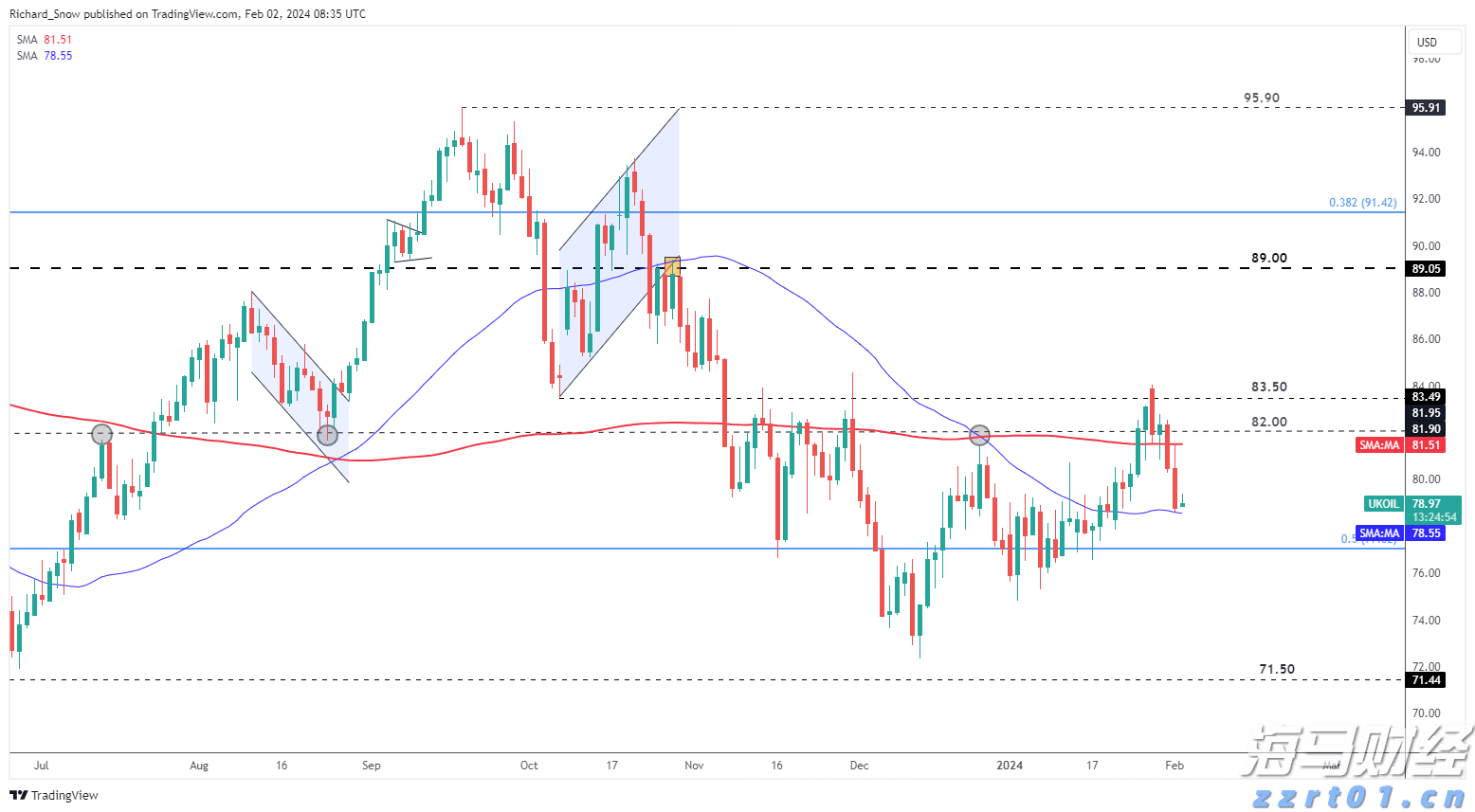

欧佩克+保持自愿减产。布伦特原油出现大幅周跌幅。WTI西德克...

欧佩克+保持自愿减产。布伦特原油出现大幅周跌幅。WTI西德克... 美国总统选举即将到来,市场参与者变得谨慎。本周央行的货币政策...

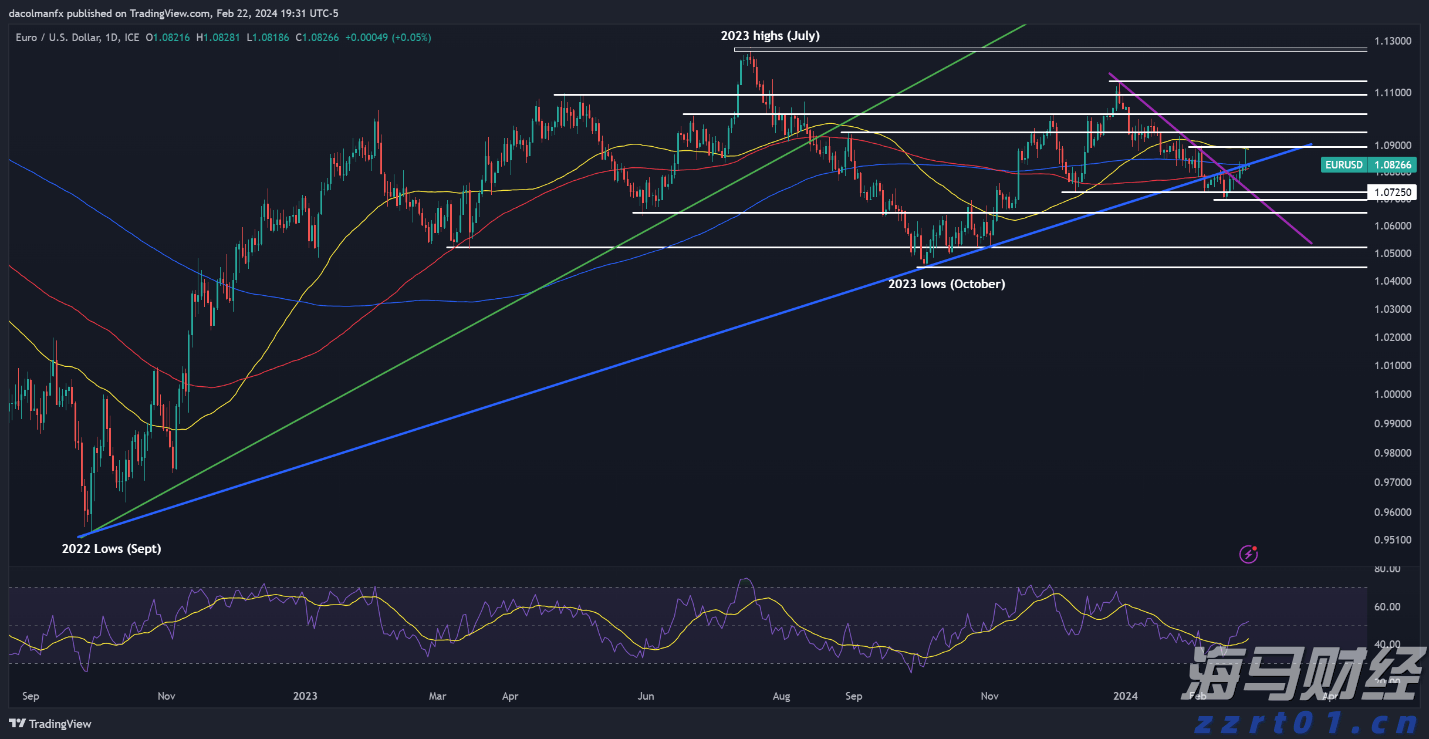

美国总统选举即将到来,市场参与者变得谨慎。本周央行的货币政策... 市场参与者将在接下来的日子里保持紧张的等待,因为下周美国日程...

市场参与者将在接下来的日子里保持紧张的等待,因为下周美国日程... 欧元兑美元似乎连续第二天上扬,即使欧洲央行官员发表了一些悲观...

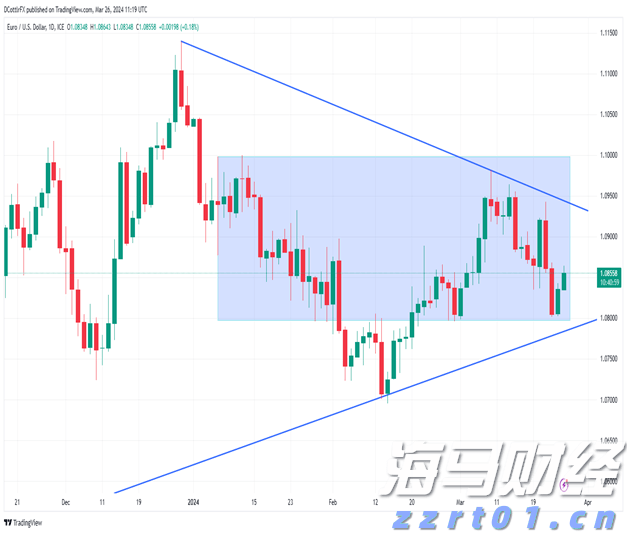

欧元兑美元似乎连续第二天上扬,即使欧洲央行官员发表了一些悲观...