今天我们将看到来自日本、澳大利亚、英国、美国和欧元区的最终PMI数据,以及美国的ISM制造业和建筑支出数据。最大的数据驱动因素将是周三的ADP私营部门就业数据和周五的非农就业报告。在此之前,欧洲央行将在周四召开会议,普遍预计将再次降息。

美国的通货膨胀已经被政治表演所掩盖,但我们不能忘记周五的数据,虽然对大多数人来说还算可以,但其实并不理想。WolfStreet指出,如果将每月的PCE 0.33%年化,那就是4.0%,这是自2024年3月以来最糟糕的月度增长。3个月的PCE价格指数年化上涨至2.94%,是自2024年4月以来的最低水平。有趣的是:“三个月指数的低点出现在7月(年化增长1.6%),此后一直在加速上升。”

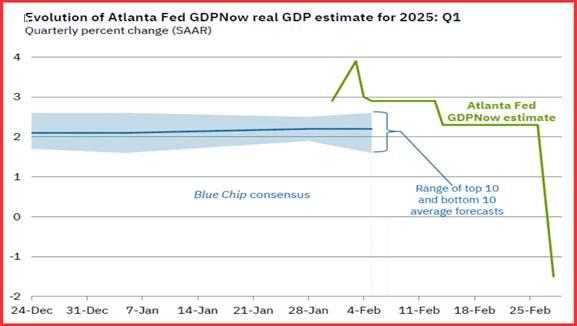

亚特兰大联储则将消费支出的下降视为其最新GDPNow模型的关键输入,模型在上周五发布。Q1的预测从2.3骤降至可怕的-1.5%,主要是由于净出口和消费支出的崩溃,后者从2.3%降至1.3%。

这张图表是我们记得有史以来最戏剧的一幅,自从格林斯潘任职以来。

ING在周五PCE数据公布后果断变得悲观。报告指出特朗普政策削弱了消费者信心,并促使进口商提前采购。消费者支出本月下降了0.5%这一点尤为重要。即使在2月和3月有所增长,Q1也将保持在令人失望的1.6%年化增长水平,是自2023年Q2以来的最低值。

个人收入上升了0.9%,但社会保障占据了大部分功劳。工资和薪水仅上涨了0.4%,而且值得注意的是,家庭储蓄从3.5%上升到4.6%。

特朗普的积极因素(放松监管和减税)依然缺席,而消极因素(关税和普遍的刻薄性)则大量存在。贸易差距也在不断扩大,可能是由于进口商的提前采购。

“所有这些的结果是,市场似乎开始更强调增长故事而非通胀故事,目前联邦基金期货合约已经定价为今年将有61个基点的降息,与两周前的28个基点相比,这看起来太低了。总之,我们暂时坚持对2025年两次降息25个基点(9月和12月)的预测,预计第三次降息将在明年3月到来。”请注意,CME FedWAtch工具仍然看好6月首次降息,ING则更看好9月。真是让人担忧。

但欧洲的情况同样糟糕。路透社的多兰专注于此,指出欧洲央行几乎不可能很好地应对这种奇怪的经济和政治局势。欧洲央行将发布新的长期预测,但心里清楚这些预测很可能会被抛弃。“关于美国潜在关税的不确定性、新德国政府的身份、乌克兰的命运以及可能的公共支出刺激措施等都极大地模糊了欧洲央行的视野。

“[欧洲央行]可能会自己承认,这时候的工作人员预测不过是一种风向标。更复杂的是,今年用于评估欧洲央行通胀前景的几个关键宏观经济输入已剧烈波动。例如,欧洲天然气价格。从1月中旬开始上涨了约30%,然后在上个月中旬又全部回落。”

这只是个开始。底线是,欧洲央行可能面临在通胀尚未控制好之前就急于刺激的局面。

真是一堆复杂的因素!你会认为关税明天就要实施会导致美元上涨,就像之前关税恐慌时那样。但这次不一样。也许这是因为美国增长担忧变得异常迫切。

我们在周五写道“逻辑决定相对收益将主导市场。”但当情绪被一些闪亮的东西(如关税)击中时,逻辑就失效了。它们对于信息的影响非常巨大,虽然我们并不知道长期的真实经济后果。但最近美国收益率的上升也在其他地方得到了对应(除了智利)。请看Trading Economics的表格。

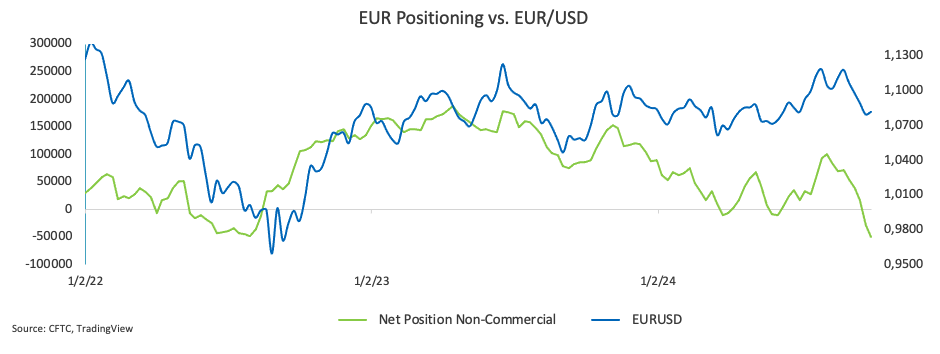

我们正陷入关税恐慌(美元上涨)和增长放缓(收益率下降和美元下跌)的泥沼。我们倾向于认为关税因素是暂时的,虽然可能会重演,而缓慢增长/低收益率才是实质上更持久的因素。如果是这样,这意味着美元涨势可能是短暂的。你会认为最近10年期收益率的复苏抹去了这个论点,但如果这个趋势持续,实际上其他国家的收益率也在上升,而影响到的是相对差异的变化,而不是具体的数字。

美元在某些方面仍然占优势,但并非全部。我们在加元和澳元/新西兰元市场发出了有力的卖出信号,欧元和英镑紧随其后。我们的早晨工作非常缓慢,出于严重的风险厌恶,但除非美元的回撤持续,否则我们可能很快会逆转信号。再次提醒,留意反转的周二。

我们唯一可以自信作出的预测是加元和比索——虽然我们可能会看到“利好消息买入”的现象,但我们已经知道最坏的情况。

小插曲:记者法里德·扎卡利亚在上周五比尔·马赫节目中发表了精彩的评论。他认为,泽伦斯基不应该假设自己是在与一个理智而合理的总统打交道,而应该为特朗普创造一个首个专门颁发给杰出与勇敢公民的奖项,以此抬高他的形象,让他在历史上独一无二,受到乌克兰人民的感谢。这将比邀请查尔斯王子进行皇家访问高出好几个档次,我们同意这确实行得通。

另外,有位读者写信说,特朗普梦寐以求的诺贝尔和平奖是由一个由五人组成的挪威委员会颁发的(其中一位名叫格里),他很容易“向挪威”授予美国进口石油和天然气的无关税政策。此外,还有鱼和镍,这三样东西是美国的前三大出口项目。Statistica指出,挪威还向美国出口武器。

关于美挪贸易还有一个网站,真是出人意料地有趣。2024年美国与挪威的贸易逆差为20亿美元。“2024年美国与挪威的货物贸易总额预计为112亿美元。2024年美国对挪威的货物出口为46亿美元,较2023年下降8.6%(4.296亿美元)。2024年美国从挪威的货物进口总额为66亿美元,较2023年上涨7.7%(4.69亿美元)。2024年美国与挪威的货物贸易逆差为20亿美元,比2023年增加82.2%(8.986亿美元)。”

天哪,诺贝尔和平奖的价值得有20亿美元,尤其是因为这不会是特朗普自己来支付。尽管如此,诺贝尔委员会也很清楚,如果他们将任何奖项授予特朗普,他们的声誉将在几代人内受到玷污。挪威对俄罗斯人的行为可谓了如指掌。而据说就是挪威的玛尔塔王妃说服罗斯福总统进行租借法案。特朗普对历史一无所知,即便知道也不在乎。但这并不意味着他不会尝试。

这是《洛克菲勒早间简报》的摘录,简报内容更为庞大(约10页)。该简报已连续出版超过25年,提供经验丰富的分析和洞察。报告提供了深度背景,不旨在指导外汇交易。洛克菲勒还为交易目的提供其他报告(包括现货和期货)。

要以仅3.95美元的价格获得为期两周的完整报告试用以及交易者建议,请点击此处!

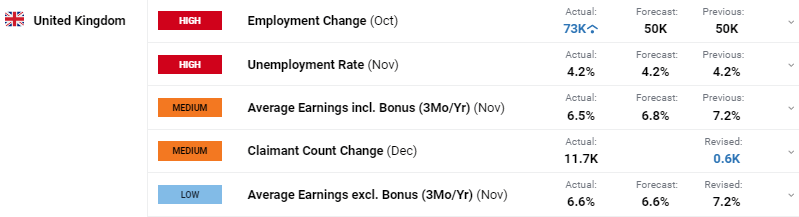

英国薪资下滑,可能令英国央行欣喜。而英镑则受到美元的压力。根...

英国薪资下滑,可能令英国央行欣喜。而英镑则受到美元的压力。根... 周四的欧洲央行会议可能会是一次冷淡的事件,市场普遍预期利率将...

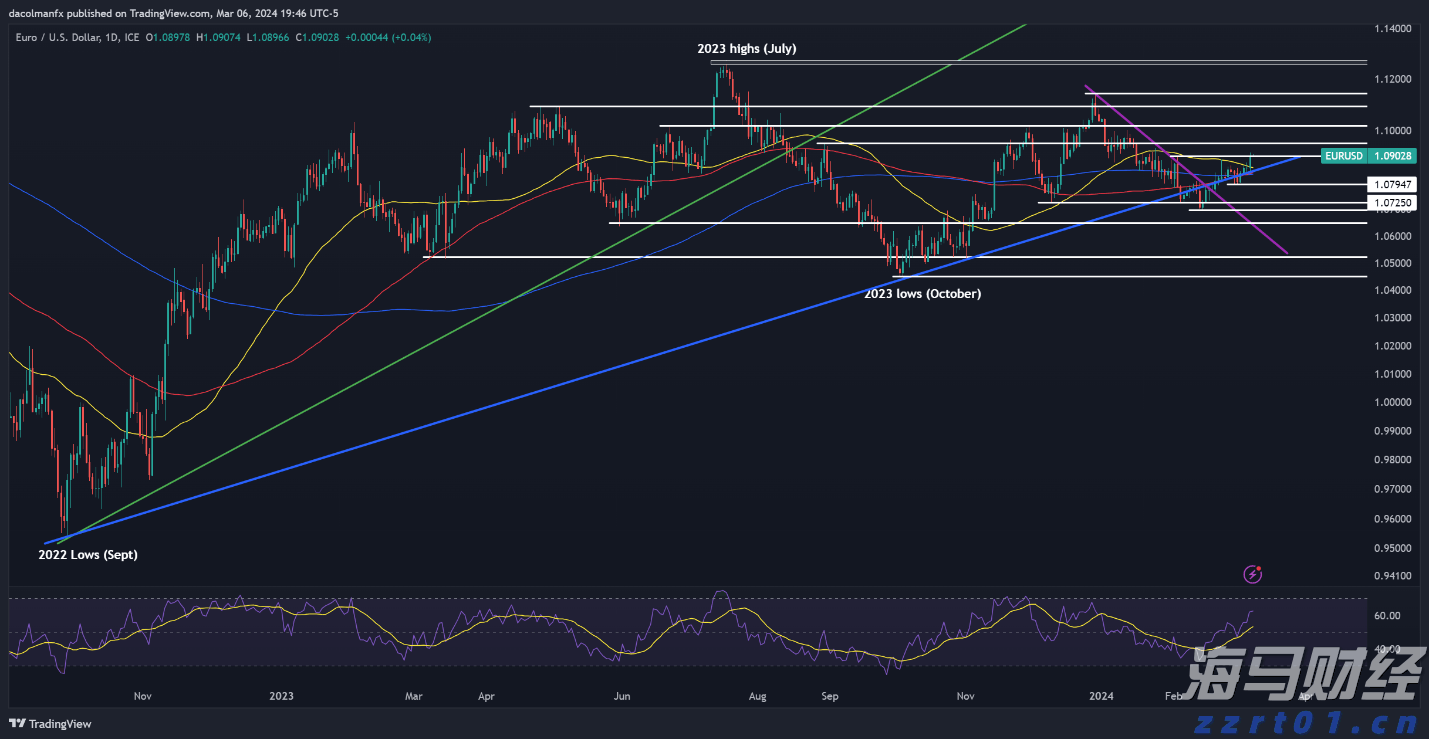

周四的欧洲央行会议可能会是一次冷淡的事件,市场普遍预期利率将... EUR/USD 走势加快,上涨至1.0915 附近的三周高位...

EUR/USD 走势加快,上涨至1.0915 附近的三周高位... 欧元/美元周四上涨,连续第二天反弹,本周早些时候在心理价位1...

欧元/美元周四上涨,连续第二天反弹,本周早些时候在心理价位1...