亚洲市场更新:风险回避普遍加重,日元升至四个月高点,日经指数跌至五个月低点,原因包括美债收益率下滑、关税忧虑、对美国经济增长的担忧,以及特朗普对日元和人民币的“弱货币”警告。

- 日元/美元在过去七个月中重新测试了一个重要的日常阻力位 [~148.50],这是因为受到了2月份ISM制造业指数疲软的影响以及特朗普总统对日元过于虚弱和人民币“不公平”的批评;日本财政大臣加藤和首相石破随后否认日本正在采取贬值政策。

- 日经指数也因此下跌(最多下跌2.4%),受强劲日元影响,达到了自2024年9月以来的低点。[日本科技股Advantest下跌8%,软银下跌5.9%,Kioxia下跌3.5%,瑞萨下跌3.6%,因Nvidia在美国交易中跌幅超过8%]

- 支撑这些走势的是,特朗普总统昨夜确认墨西哥和加拿大的25%关税,以及中国关税将如期于周二(美国时间)生效。

- 市场似乎也在认真对待特朗普承诺的更平衡预算,这意味着政府支出减少,从而在短期至中期继续延续最近经济表现的疲软。

- 特鲁多首相也证实,如果美国的关税生效,加拿大将对美国进口产品加征高达1550亿加元的报复性关税(第一批为300亿加元);

- 澳洲央行的会议记录显示,在上周25个基点的降息后,不必指望进一步的降息,因为回到目标通胀并没有得到保证。

- 澳洲1月份零售销售符合预期。

- 日本10年期国债收益率在今天的招标中上升至1.43%,因今天的招标是十年来第三弱的投标覆盖比。

- 刚在发布前,中国确认将对多种美国农产品加征10%和15%的关税。市场或许松了一口气,因为没有提到其他新措施,CN/HK的股票因这一确认而反弹。

- 比特币和其他加密货币大部分甚至全部放弃了昨天因特朗普总统下令建立战略加密储备而获得的戏剧性涨幅。

- 美国股指期货在亚洲交易时段上涨0.3%至0.4%。

- 3月5日(周三)“特朗普关税日”,澳洲第四季度GDP,中国2月财新服务业PMI,中国全国人民代表大会开始,日本央行副行长内田,(周三晚上美国2月ISM服务业PMI + 美联储褐皮书)。

- 3月6日(周四)韩国2月CPI,中国全国人民代表大会继续进行,(周四晚上欧盟利率决定)。

- 3月7日(周五)中国1-2月贸易平衡,(周五晚上美国2月非农数据)。

- 3月3日(周一)韩国。

- ASX 200下跌0.2%,报8225点。

- 澳大利亚第四季度经常账户(澳元):-125亿对比上次-141亿;

- 澳大利亚1月零售销售月率:0.3%对比0.3%预期。

- 澳大利亚储备银行(RBA)2月会议记录:2月降息并未承诺董事会将进行进一步降息。

- 澳大利亚总理阿尔巴内斯:澳大利亚将考虑派遣乌克兰维和部队 - 财经新闻。

- 澳大利亚反对党领袖达顿:不会支持澳大利亚在乌克兰“派兵” - 财经新闻。

- 新西兰1月建筑许可月率:+2.6%对比上次-5.6%。

- 恒生指数开盘下跌1.4%,报22678点;上海综合指数开盘下跌0.5%,报3300点。

- *(中国)中国宣布对美国的贸易反制措施:计划对一些美国商品加征最高10%和15%的关税,并将更多美国公司列入实体和出口控制名单;将于3月10日生效。

- 中国商务部(MOFCOM):重申反对美国关税,呼吁“立即撤回”措施;重申将对美国关税采取反制措施 - 声明。

- 中国网络安全管理局、工信部、科技部、国家互联网信息办将首次发布关于在全国范围内使用开源RISC-V芯片的指导;可能在本月内 - 财经新闻。

- 中国全国人民代表大会发言人娄勤俭:全国人大会将在3月11日结束 - 财经新闻。

- 香港1月零售销售数量同比:-5.2%对比-8.2%预期;零售销售价值同比:-3.2%对比-3.2%预期。

- TTN研究提醒:中国机器人企业采用了类似于DeepSeek模型等AI突破的协作、开源方法;全球AI机器人目前的艺术状态如何?人脑与硅芯片:技术深入探讨与人性的结合。

- 中国央行设定人民币基准汇率:7.1739对比上次7.1745。

- 中国央行公开市场操作(OMO):注入380亿人民币的七天逆回购;净回笼280亿人民币,较之前的回笼196亿人民币有所减少。

- 日经225开盘下跌0.7%,报37540点。

- 日本第四季度资本支出(CAPEX)同比:-0.2%对比5.0%预期。

- 日本2月货币基础同比:-1.8%对比-2.5%上次。

- 日本1月失业率:2.5%对比2.4%预期。

- 日本2月消费者信心:35.0对比35.3预期。

- 日本财政大臣加藤:日本不采取贬值政策;不通过汇率政策来削弱日元 - 媒体报道。

- 日本首席外汇外交官弥村:货币趋势对实际工资构成担忧;听到所有公司反馈工资增长前景强劲。

- 日本出售260万亿日元的10年期国债,平均收益率为1.4040%,对比1.2600%上次;投标覆盖率:2.66倍对比3.18倍上次 [10年来第三低的投标覆盖率]。

- 韩国KOSPI重新开盘下跌0.4%,报2522点;上海综合指数开盘下跌0.5%,报3300点。

- 韩国1月工业生产月率:-2.3%对比-3.1%预期;同比:-4.1%对比-2.0%预期。

- 韩国2月制造业PMI:49.9对比50.3上次(在一个月扩张后重返收缩状态)。

- 韩国代理总统崔:国会和私营部门应联手应对美国贸易战 - 财经新闻。

- 台湾半导体:后续:台湾将根据法律审查公司新1000亿美金投资 - 台湾内阁。

- 新加坡2月采购经理指数(PMI):50.7对比50.9上次(扩张的第17个月)。

- (美国)后续:美国总统特朗普:将于周二[3月4日]晚上9:10在国会发表联合讲话。

- (乌克兰)美国副总统万斯:来自乌克兰和欧盟的领导人在私下表示,俄乌战争无法无限期持续 - 福克斯新闻采访。

- 加拿大总理特鲁多:重申如果美国关税生效,将对美国进口商品征收报复性关税;“特朗普的关税没有依据” - 声明。

- WBA与Sycamore达成协议以100亿美元的企业价值私有化,股价在11.30-11.40美元之间,可能最早在周四公布 - 华尔街日报。

- (美国)特朗普总统:重申互惠关税将于4月2日开始;重申加拿大和墨西哥的25%关税将于周二(3月4日)开始;对加拿大和墨西哥关税没有交易的余地。

- (墨西哥)墨西哥总统谢因鲍姆:我们将拭目以待潜在的关税;我们有计划B、C和D。

- (加拿大)加拿大2月制造业PMI:47.8对比51.6上次(六个月来的第一次收缩)。

- (美国)2月最终S&P制造业PMI:52.7对比51.6预期。

- (美国)2月ISM制造业PMI:50.3对比50.8预期;支付价格:62.4对比56.3预期(自2022年6月以来的最高);新订单:48.6对比54.6预期(自2024年10月以来的最低)。

- (美国)1月建筑支出月率:-0.2%对比-0.1%预期。

- (墨西哥)墨西哥2月制造业PMI:47.6对比49.1上次(收缩的第八个月)。

- (美国)特朗普总统:台积电的投资将落户亚利桑那州;该公司将至少投资1000亿美元的新资本。

- (美国)据悉FDIC将回滚拜登时代的规则,该规则严格审查大银行的并购;提案可能会在今天提出来 - 华尔街日报。

- (美国)USTR宣布2025贸易政策议程:美国必须拥有一个专注于生产的经济。

- (美国)商务部长卢特尼克:加拿大和墨西哥在边境工作做得很好;特朗普总统今天下午将决定关税,重申我们将在周二(3月4日)公布 - CNN采访。

- (美国)特朗普总统:‘致美国伟大的农民们:准备开始大量生产农业产品在美国销售。关税将在4月2日对外部产品施加。好好享受!’ - Truth Social发布。

- (俄罗斯)克里姆林宫表示,现在谈论俄罗斯-US会谈下次举行何处为时尚早 - RIA。

- (英国)2月BRC店铺价格指数同比:-0.7%对比-0.7%上次。

- (乌尔)后续:美国国防部高级官员:证实美国将暂停所有对乌克兰的军事援助“直到其领导人表明他们致力于和平” - 财经新闻。

- OPEC+确认将在4月1日起逐步增加220万桶/日的产量;根据市场情况可能暂停或逆转这一行动;看到健康的市场基本面和积极的前景。

- (俄罗斯)美国据悉草拟俄罗斯制裁名单以寻求可能的减轻;对一些俄罗斯寡头可解除制裁 - 媒体。

- (俄罗斯)俄罗斯政府发言人佩斯科夫:西方的分裂已经开始。

- 日经225指数下跌1.8%,ASX 200下跌0.6%,恒生指数下跌0.3%;上海综合指数上涨0.2%;KOSPI上涨0.3%。

- 股票S&P500期货上涨0.3%;纳斯达克100上涨0.4%;DAX下跌0.3%;FTSE100上涨0.5%。

- 欧元1.0471-1.0496;日元148.60-149.65;澳元0.6187-0.6226;纽元0.5596-0.5621。

- 黄金上涨0.1%,报2903美元/盎司;原油下跌0.5%,报68.06美元/桶;铜上涨0.1%,报4.5940美元/磅。

欧元周三连续第三天上涨。在撰写本文时的欧洲交易时段,EUR/...

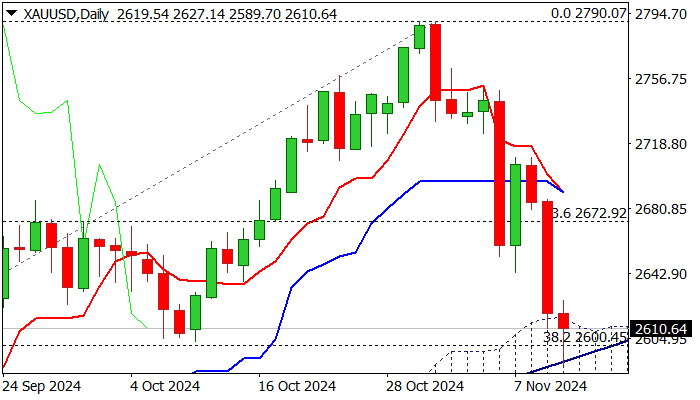

欧元周三连续第三天上涨。在撰写本文时的欧洲交易时段,EUR/... 黄金继续下跌,在周二触及了新的多周低位(自9月20日以来的最...

黄金继续下跌,在周二触及了新的多周低位(自9月20日以来的最... 根据标普S&P全球报道,美国经济在第二季度初现动力“失速”的...

根据标普S&P全球报道,美国经济在第二季度初现动力“失速”的... 金价周报:美元承压,金价飙升 金价展望与分析 核心PCE数据...

金价周报:美元承压,金价飙升 金价展望与分析 核心PCE数据...