在美国于3月4日实施额外10%关税后,中国随即公布了一系列反制措施。这些措施包括对农业产品征收新关税,并将不可靠实体名单扩展到更多公司。

美国对中国的关税已经生效。

在3月4日大规模提高10%关税后,中国立即宣布了自己的反制措施。

自3月10日起,以下关税将会实施:

对鸡肉、小麦、玉米和棉花增加15%的关税。 对高粱、大豆、猪肉、牛肉、水产品、水果、蔬菜和乳制品增加10%的关税。

在2024年,农业产品作为一个更广泛的类别占据了美国对中国出口的大约250亿美元,约占总出口的15%。这涵盖的范围超过了第一轮反制措施中针对的约10%的商品,但与美国实施的10%的广泛关税相比,仍然算是相对温和的回应。

中国商务部还宣布新增10家公司进入不可靠实体名单,这虽然没有立即产生重大影响,但使它们面临限制,包括可能禁止与中国的投资和贸易。

在2月时,有两家公司(PVH公司和Illumina公司)被加入这个名单。值得注意的是,尽管此次增加了更多企业,但名单上的公司大多集中在航空和国防等敏感行业。这轮新增基本避免了针对那些高度依赖中国市场的关键大型美国企业的升级场景。

如果谈判破裂,那么不可靠实体名单上的公司可能会在与中国的商业往来中遭受限制,因此这个名单仍然值得关注。

我们初步认为,中国的反制措施目前依然相对克制。连同对2月关税的反制措施实施后,只有大约四分之一的美国出口到中国受到了关税影响。反击本可以更为强烈,随着每次进一步升级,风险也在增加。

考虑到两会即将召开,未来一周内新谈判不太可能进行,但随着4月份关键日期的临近,市场将持续关注美国和中国能否在此之前最终坐到谈判桌前。

我们之前指出,芬太尼问题是一个比较容易找到合作共识的领域,但随着我们朝着4月份的关键窗口(包括对中国第一阶段贸易协议购买的审查、TikTok禁令的结束以及特朗普的“互惠关税”计划)日益接近,似乎不太可能看到更小的零碎协议,而是更大的交易谈判,或者根本没有。

从中国的角度来看,对墨西哥新实行的25%关税上涨也会阻碍重新定向出口的努力。

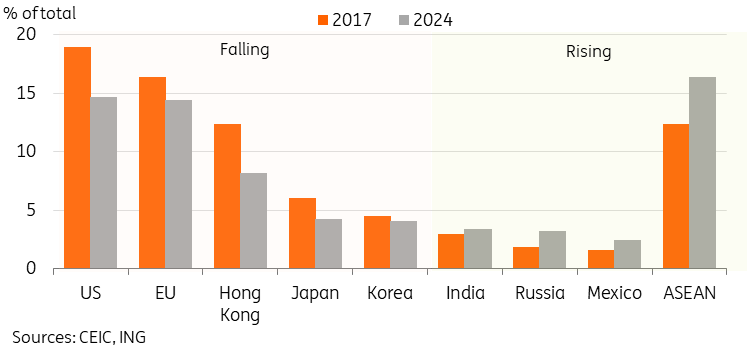

根据2024年的数据,中国对墨西哥的出口已较2017年的贸易战前基准翻了一番,增幅达150%,从360亿美元上升到900亿美元。对墨西哥的出口占总出口的比例也从1.6%上升至2.5%。这与美国的情况相似,美国的出口在2017年至2024年间仅增长了21%,而总出口的比例从19%降至14.6%。

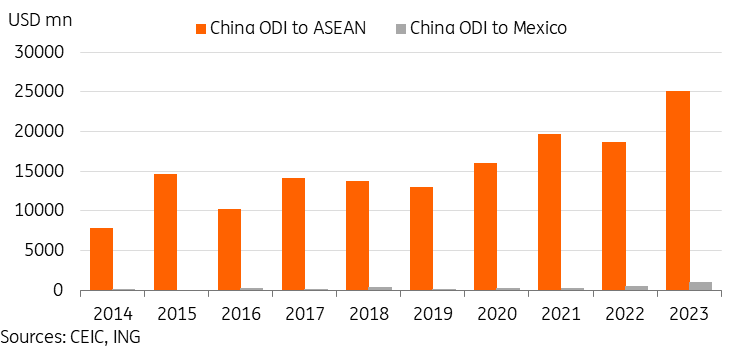

自2018年以来,中国对墨西哥的直接对外投资也有所增加,2018-2023年之间的新投资为26亿美元。如果对墨西哥的关税在较长时间内继续实施,这些重新安置的业务可能会面临更大的阻力。

然而,相较于实际影响,这种影响似乎有些被夸大——对墨西哥的直接对外投资仅占中国所有对外直接投资的0.3%。对中国来说,最大的风险是如果对其他东南亚经济体也开始实行关税——中国对东南亚国家的直接对外投资在同一时期内是对墨西哥投资的40倍以上。

德国通胀率 y/y 在五月份从四月份的2.2% 上升到了2....

德国通胀率 y/y 在五月份从四月份的2.2% 上升到了2.... 随着媒体报道唐纳德·特朗普已正式赢得超过270张选举人票,美...

随着媒体报道唐纳德·特朗普已正式赢得超过270张选举人票,美... 昨天,标普500指数出现了一次出色的盘中逆转,现在我将呈上我...

昨天,标普500指数出现了一次出色的盘中逆转,现在我将呈上我... 金价在美国经济数据令人失望后推高,市场将重点关注周五的美国生...

金价在美国经济数据令人失望后推高,市场将重点关注周五的美国生...