目前EUR/USD的交易价格为1.08,受到欧洲收益率大幅波动的影响。在这个水平上,按我们的计算,该货币对的高估幅度仅为1.2%。在欧洲中央银行(今天)和美国就业数据(明天)风险事件过去之前,我们应当谨慎选择顶点。

昨天,外汇市场对欧洲利率的前所未见的波动作出了反应。德国收益率在德国财政公告后飙升了30个基点,这是25年来最大的日内波动。我们将在下一个部分讨论对欧元的看法,但这些对美元的影响同样不可忽视。甚至比巨大德债波动更令人意外的是,美元与美国收益率完全脱节。美国国债昨天几乎没有波动:这是另一个信号,表明市场正在重新评估美国在相对于欧洲的独特性。

我们还看到了一些关于美国保护主义的新动向。美国已对汽车行业授予USMCA豁免,这一行业与加拿大和墨西哥有着重大的跨境供应链,被认为是最容易受到25%新关税影响的行业。与此同时,加拿大的反击似乎比墨西哥更具攻击性,进一步增强了我们对墨西哥距离潜在暂停关税协议更近的看法,而不是加拿大,这可能导致MXN表现优于CAD。总之,随着美国的重新定价持续阻止美元享受关税带来的好处,两种货币本周的交易都略微走强,市场尚未完全定价长久的关税。

从这个意义上说,本周美国的数据比保护主义新闻更为重要。由于昨天ADP数据疲软(77k对140k的预期),明天美国就业数据的低声预期值现在接近120k(市场共识:160k)。ISM服务业指数昨天的表现则与近期数据失望的趋势相悖,以53.5的强于预期的结果结束,并且支付价格加速上涨。但对于美元的任何利好可能都被对就业数据的更负面预期所抵消。

今天,美国的日历较为清淡,只有1月份贸易赤字的发布,预计将进一步扩大,并可能引发美国政府对关税的更加鹰派反应。鉴于即将到来的就业风险事件,我们应当抵制立即呼唤美元反弹的诱惑。但到目前为止,美国的多头在三月份已经被几乎消灭,我们的观点是美元的波动被过分夸大。美国长期关税的现实及其对欧洲的影响表明,未来几周美元可能会反弹,但目前DXY在104-105之间的稳定可能是多头可以期待的最好结果。

德国新政府宣布将放松财政规则并投入9000亿欧元的财政支出,这在欧洲市场产生了剧烈变化。昨天债券的40个基点抛售在预计赤字将增加、通胀可能上升、经济增长可能改善的情况下几乎被其他欧盟主权债务抵消。我们的利率团队认为,这些波动不应逆转,即使我们可能在未来几天看到一些调整。除此之外,10年期德债的风险可能偏向于3%的水平。

这对欧元的影响是巨大的。EUR/USD目前交易于1.08,并在过去两个交易日上涨超过3%。有趣的是,这一水平嵌入了相对有限的风险溢价(即短期估值):在我们的计算中约为1.2%。这是因为关键的利率与外汇的传导渠道——2年期掉期利差也显著收窄。这意味着市场正在重新定价ECB曲线走高的同时重新定价美联储曲线下降,形成了一种戏剧性且极不寻常的背离。目前EUR:USD的两年期掉期利差为-145个基点(上周为-175个基点),加上股市和其他收益率曲线的波动,现在为EUR/USD返回短期公允价值在1.067。

考虑到这些因素,我们不愿意立刻喊出EUR/USD的顶峰。重要的是,在本周末之前,我们还有两个关键事件:今天的ECB会议和明天的美国就业数据。

市场普遍预期的ECB今天将决定降息25个基点,这一决定不应受到近期市场波动的影响。然而,在声明和新闻发布会上的沟通将更多考虑财政及市场的变化。正如我们在ECB备忘录中讨论的那样,我们认为今天的主要问题是,ECB在将利率降至2.5%之后是否会撤回关于货币政策“限制性”的参考。我们最初认为不会,但财政支出的确切到来,以及通胀风险随之上升,可能会给予决策委员会中的鹰派更强的支持。尽管ECB曲线的重新定价大部分已经发生,但如果主席克里斯蒂娜·拉加德发出对进一步降息更加谨慎的信号,仍然可能给欧元带来额外的支持。

如果反弹延伸至1.10,这将与美国对欧盟的关税前景和利差不一致,我们的模型仍然显示EUR/USD短期内至少会出现1-1.5%的修正。因此,在今天和明天,波动性和重大风险事件表明我们不应积极选择EUR/USD的峰值。

今天早上,瑞典公布了2月份强于预期的通胀数据。CPIF从2.2%加速至2.9%,核心数据也上升至3.0%,相比于预期的2.7%更为强劲。

这些数据强化了市场对瑞典央行在下次会议上可能维持暂停观点的看法,并帮助EUR/SEK在突破关键阻力后更深入地跌破11.00,这一走势与我们在本报告中讨论的预期一致。我们预计EUR/SEK仅会暂时性地低于11.0,因为我们的模型显示当前瑞典克朗的低估幅度接近3%——这表明许多利好因素已经反映在克朗的价格中。

我们对年内剩余时间的预测仍对EUR/SEK保持在11.00以上(主要在11.0-11.30区间),因为我们预计美国关税将抑制强烈的欧洲情绪,而瑞典克朗对欧元的β系数则更高,此外在预计中的乌克兰-俄罗斯和平协议后,也可能会有部分地缘政治风险被重新定价。

土耳其中央银行今天将利率再次下调250个基点至42.50%,这一决定符合市场预期。周一的通胀数据显示,2月份确认了通缩趋势,带来了一些意外的下行压力。总体而言,食品和非食品的价格均是导致通胀低于预期的主要原因,在一月份出现了意外的上行后趋势持续。年通胀的下行趋势也在继续。在与通胀努力相一致的举措中,财政部逆转了医院共同支付的涨幅,促进了上个月的良好数据。

尽管由于内需复苏导致的价格压力,使得主要生产商将成本转嫁给消费者,但预计通胀仍会继续下降,因为中央银行已表示将维持紧缩立场,尽管已经开始降息,并且里拉持续升值,服务业通胀也有所改善。我们预计通胀将在2025年底降至30%以下。在此背景下,央行将继续降息,预计今年年末利率将达到29.0%。

尽管中央银行于去年12月开始降息周期,土耳其里拉仍保持实质升值,并提供可观的利差。尽管今年降息进一步增加,但土耳其里拉依然是我们在新兴市场中最喜爱的套利交易。我们预计USD/TRY在年中将达到38.10,到今年年底将达到40.20。

阅读原标题分析:外汇日报:别急着挑出EUR/USD的顶点

德国通胀率 y/y 在五月份从四月份的2.2% 上升到了2....

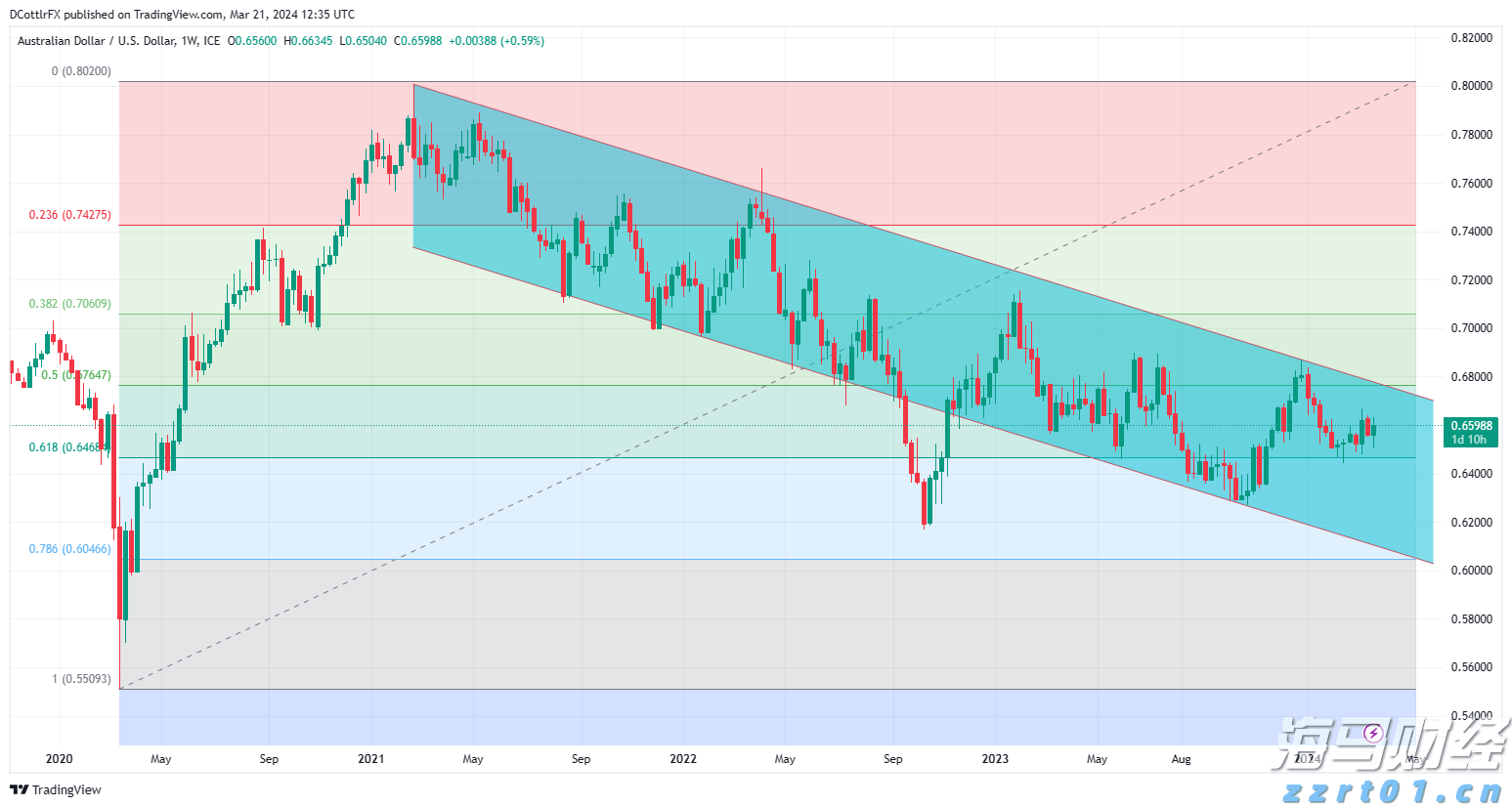

德国通胀率 y/y 在五月份从四月份的2.2% 上升到了2.... AUD/USD仍处于自2021年2月中旬以来建立的长期或下降...

AUD/USD仍处于自2021年2月中旬以来建立的长期或下降... 上周,AUD/USD展开了一轮反弹,收盘报0.6582(+0...

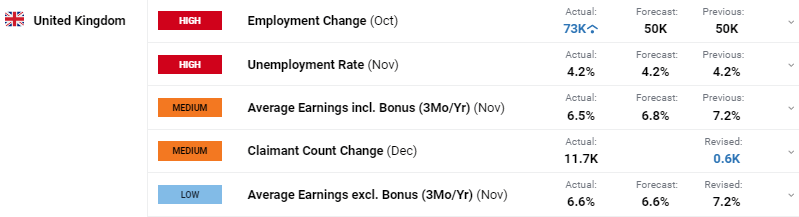

上周,AUD/USD展开了一轮反弹,收盘报0.6582(+0... 英国薪资下滑,可能令英国央行欣喜。而英镑则受到美元的压力。根...

英国薪资下滑,可能令英国央行欣喜。而英镑则受到美元的压力。根...