概述:今天美元的逃跑延续,但在欧洲早晨有所停滞。当北美交易员回到岗位时,澳元、加元和英镑的汇率均出现下跌。瑞典意外公布的高通胀推动瑞典克朗在G10中表现最佳,涨幅超过1%。目前克朗对欧元的汇率达到了近几年来的最佳水平。大多数新兴市场货币都在下跌,波兰兹罗提和匈牙利福林的跌幅约为0.5%。

今天的焦点是欧洲央行会议,预计将再次将利率下调25个基点至2.50%。市场预计会有一些指引暗示在下个月前会暂停加息,接着在6月份再进行一次减息。同时,欧洲债券市场抛售持续,欧元区基准10年期国债收益率上涨了6-8个基点。在过去五个交易日内,收益率累计上升约45个基点,而美国10年期国债收益率仅上涨了4个基点(目前接近4.3%)。今天的欧盟领导人峰会预计将确认对国防和安全支出的放松财政政策。同时,亚太地区的股市普遍上涨,只有个别市场(如台湾和澳大利亚)表现例外,欧洲Stoxx 600指数在昨天上涨0.9%后,今天下跌约0.6%。美国股指期货大幅下跌,纳斯达克指数下跌超过1%,而标准普尔500指数下滑0.80%。黄金价格在2900美元附近交易,昨日收盘接近2019美元。四月WTI原油在昨天暴跌至65.20美元的六个月低点后,今天有所回升,保持在66美元以上。

美元:美元指数在周一结束了三天、1.2%的上涨,今天则是第4个交易日下跌。美元回落约3.4%,首次低于200日移动平均线(约105.00),这是自去年11月大选以来的首次下滑。今天的美元测试了从去年9月底以来上涨的61.8%回撤位,接近104.00。下一个支撑位可能在103.35附近。在关税和周五就业报告之间,有几个数据点值得关注。我们可能会将第四季度的生产率和单位劳动力成本数据视为旧闻,对经济学家来说更有意义,市场参与者则可能不太关注。每周的失业救济申请在明天的全国报告面前显得相形见绌。目前来看,DOGE的影响还为时已早,尽管ADP对私营部门就业增长的预估(77,000)仅为预期的一半,是自去年七月以来的最低水平。这也让一月份的贸易余额成为今天的焦点。我们已经知道,商品贸易逆差增加了25%,达到创纪录的153.3亿。由于美国持续有一定的服务业盈余,整体逆差可能从去年12月的98.5亿扩大至近129亿。部分进口商品可能绕过了关税威胁,因此贸易余额对GDP的拖累可能会部分被批发库存的上升所抵消。批发库存的初步估计增加了0.7%,是自2022年8月以来的最大增幅,但这仅能为贸易冲击带来约10亿美元的影响。

欧元:欧洲的(国防)支出增加以及相应的长期利率飙升,再加上美国经济增长的担忧,促使本周欧元上涨。上周欧元收于1.04美元以下,昨日则略微上涨接近1.08美元。今天在突破1.0820美元后略有回落。1.08美元区域是自去年9月以来欧元回撤的61.8%水平,上方则是美国选举日的高点接近1.0935美元。毫无疑问,欧洲央行今天将再次降息25个基点。如果今天的降息算入在内,掉期市场预计今年将有约68次降息。央行有两种沟通渠道。第一是行长拉加德。她希望在最大限度地灵活的同时,尽量减少承诺。当然,她可能会认识到面临的挑战和不确定性,但也可能会认可目前的进展,并可能被问及新财政措施的影响。第二个沟通渠道是专家预测。在去年12月时,2025年、2026年和2027年的GDP预测分别为1.1%、1.4%和1.3%。而CPI的预测分别为今年及未来两年的2.1%、1.9%和2.1%。自去年12月会议预测以来,欧元已升值约三美分。布伦特原油价格约下跌5.5%。来自美国的关税威胁有所增加,对于乌克兰的近期停火预期仍然不明朗。

人民币:本周初,美元接近CNH7.30,但在美元广泛回落的推动下,昨日轻微下调至CNH7.2335。上个月的低点CNH7.2290为去年11月底以来的最低水平。今天,美元略有回升,重返CNH7.25以上。美国在过去两个月中将对中国商品的关税提高了20%,且仍未结束。然而,北京的反应相对克制,虽然有所反击,但方式较为温和。这似乎还是一种拉锯战。据报道,自1月20日就职以来,特朗普和习近平之间没有进行过对话。美国并没有提供出路。有些人认为北京的反应是为了保留外交解决的可能性。同时,也没有理由进一步升级自我伤害。中国人民银行将美元的参考汇率设定为CNY7.1692。这是连续第三天调整基准汇率下调,且为一个月内的最低水平。

日元:由于ADP私营部门就业数据令人失望,导致美国10年期国债收益率下跌,美元兑日元下滑。在数据发布前,美元交易于JPY149.70附近,而在消息发布后,下滑至新一轮低点JPY148.40。尽管10年期国债收益率恢复至新一轮高点(约4.28%),但美元很难突破JPY149。美元交易在去年10月以来的最低水平,接近JPY147.70。JPY147区域对应于去年9月低点至今年1月10日反弹的61.8%回撤位。同时,日本财政部的每周投资组合流动报告涵盖了2月份的最后一周。在2025年头两个月,日本投资者购买外国债券的速度与去年持平,而外资股票的购买量略微低于去年同期。至于外国投资者,购买日本政府债券的数量是2024年前两个月的四倍多,但在一年前还是买入者的情况下,他们已转为出售日本股票。

英镑:英镑在周二首次收于200日移动平均线(约1.2785美元)以上。随后的买盘推动英镑昨日升至1.2900美元,今天进一步升至1.2925美元。在高位时,汇价达到了英镑去年9月以来下滑的61.8%回撤位。高于此位,1.3000-1.3030的区域则随之而来。不过,它在欧洲时有所停滞,交易时段低点接近1.2870美元。附近的支撑水平在1.2850美元附近。英国的建筑业PMI在一月份首次回落至50以下,自2024年2月以来、上个月(44.6)继续低于该水平,为自2023年底以来的最低水平。在下周五的一月份月度GDP及相关细节发布之前呢,经济报告非常稀少。英国经济在2024年下半年几乎停滞,增长势头几乎没有改善。

加元:美国商务部长的建议让市场对某种关税缓解的期待升温,帮扶了加元昨日的回升。美元回落至接近CAD1.4330,回吐自2月中旬以来上涨的一半。今天接近CAD1.4300后,再次升高至接近CAD1.4360。阻力位在CAD1.4400-20区间。加国今天公布的是一月份的商品余额。去年,除了三个月外,加国每个月的季节性调整逆差都达到了72亿加元,这一数字仅为2023年的1/10。其当前账户逆差略小于0.4%(四年平均)。加拿大也将发布IVEY PMI。该指标在一月份骤降至疫情期间的水平(47.10 vs. 54.70),且可能在上个月进一步下滑,因为美国的干扰悬而未决,宛如达摩克利斯之剑。

澳元:澳元周二录得看涨的外包阳线,昨日买盘持续将其推升至0.6340美元以上。今天接近0.6360美元。澳元在交易中略有回落,接近会话低点0.6325美元。支撑位在0.6300美元附近。澳大利亚今天早些时候公布了一月份商品余额,显示出56亿澳元的顺差,相较于2024年1月份的92.3亿澳元有所下降。2024年,澳大利亚的商品顺差为687亿澳元,低于2023年的1246亿澳元。去年的出口下降了约2.5%,而进口则增长了近10%。在一月份,出口上升了1.3%,而进口略微下降0.3%。去年澳大利亚的经常账户逆差大约占GDP的2%,这将是自2018年以来的最大值。需要注意的是,澳大利亚的贸易往来与中国的交易数量超过与日本、美国和韩国三国的总和。

墨西哥比索:给予美国关税可能缓和的期待,推动比索在北美交易中走强。美元在周二接近20.00比索后,昨日轻微下滑至20.35比索以下。今天在平静的交易中维持在昨日的区间内。若突破可能会向20.20比索移动,但今年迄今的最低点是在一月下旬接近20.1350比索。墨西哥将在周五公布二月份的CPI,如比索的表现没有新的冲击,央行预计在3月27日的会议上再减息50个基点。转向巴西,美元在2月18日至周二上涨了约4.2%。周二收盘价近BRL5.8845。在昨日的大幅回撤中,美元下滑至近BRL5.75。上个月的低点在BRL6.750左右,该位置大约是200日移动平均线的位置。美元对雷亚尔的汇率在2024年2月以来未曾收于200日移动均线以下。巴西的综合PMI在2月份跃升至51.2,结束了此前的三个月下降,这一期间降至48.2的疫情以来新低。巴西将在周末前公布第四季度的GDP和贸易数据。

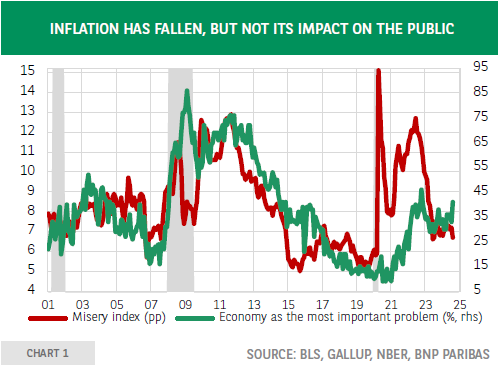

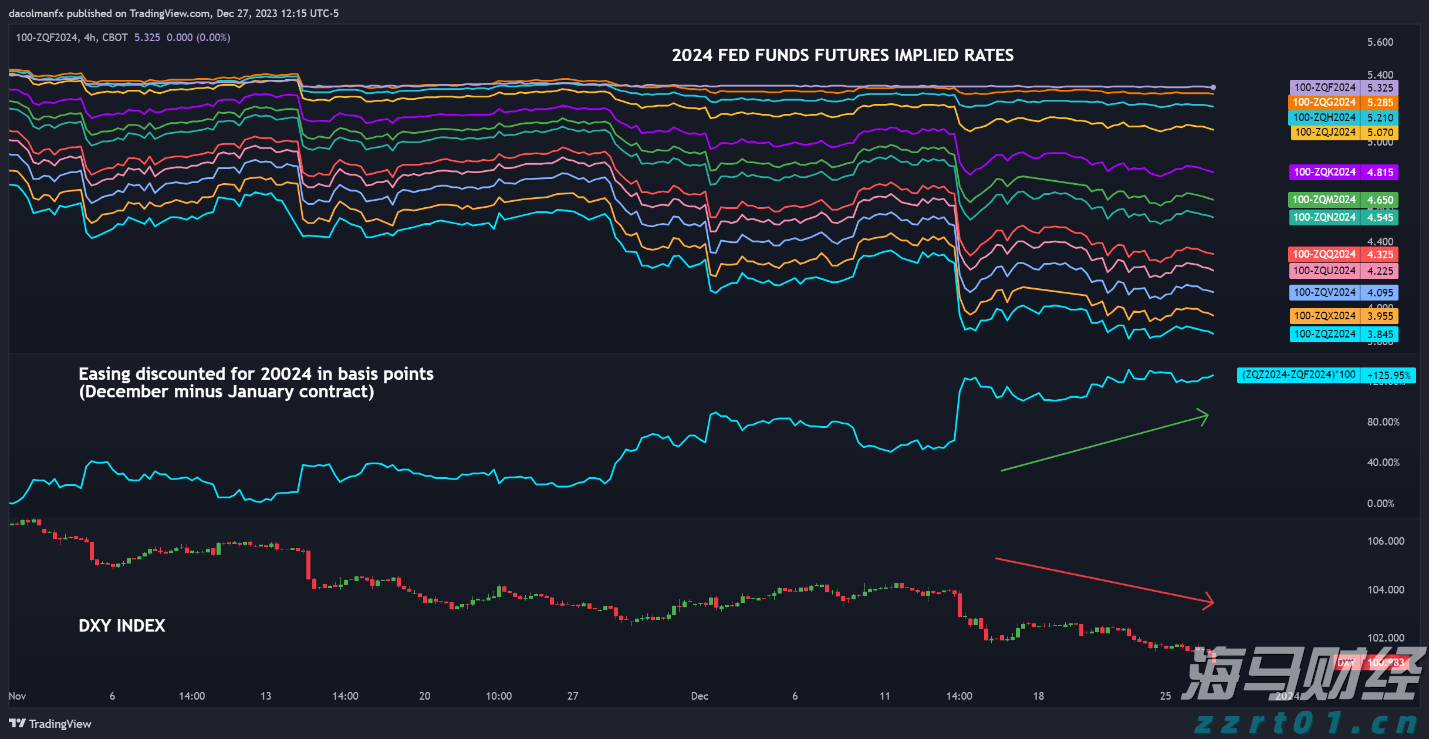

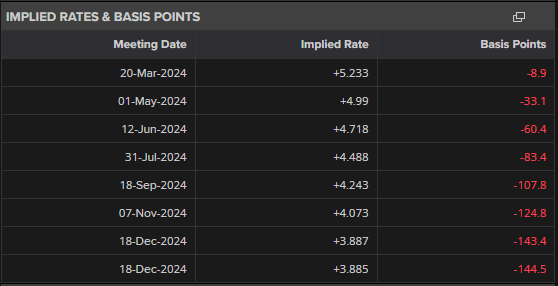

2024年11月5日,将举行美国历史上第60届总统选举,这是...

2024年11月5日,将举行美国历史上第60届总统选举,这是... 美元的表现,根据DXY指数来看,已跌至五个月以来的最低点,流...

美元的表现,根据DXY指数来看,已跌至五个月以来的最低点,流... 随着鲍威尔继续观察数据,三月的降息概率被大幅削减。尽管降息预...

随着鲍威尔继续观察数据,三月的降息概率被大幅削减。尽管降息预... 昨天的盘前标普500指数并没有大幅上涨,但开盘后买入后,随后...

昨天的盘前标普500指数并没有大幅上涨,但开盘后买入后,随后...