美国农民再次陷入了贸易紧张的局势。尽管来自中国的报复性关税到目前为止相对温和,但仍有升级的空间。此外,更广泛的贸易关税意味着不仅仅是美国对中国的贸易流面临风险。

中国政府迅速对美国将对中国进口商品的关税从10%提高到20%作出反应。中国决定主要针对美国农业行业,征收额外的关税,范围在10%到15%之间。

美国的大豆、红薯、猪肉、牛肉、水产品、水果、蔬菜和乳制品将额外征收10%的关税。美国的小麦、玉米、棉花和鸡肉则将额外征收15%的关税。这些关税将于3月10日生效。我们将重点关注对大豆、玉米和小麦的影响。

目前,中国对大豆进口的最惠国(MFN)关税率为3%,而玉米和小麦的关税在配额内为1%,配额外则为65%。中国从未正式取消在2018年贸易战期间对美国农业进口征收的先前关税。因此,对美国大豆的关税为30.5%,而对玉米和小麦的关税为配额内26%,配额外90%。尽管中国从未正式解除这些关税,但实际上提供了关税豁免,这使得美国的进口商品实际上与其他供应商享有相同的关税待遇。

反过来,我们认为中国在其反应中相对克制;政府本可以简单地取消最近几年的关税豁免,这将使来自美国的进口商品面临比3月10日将要征收的关税高得多的税率。中国可能是在按兵不动,以防美国进一步提高关税。

尽管在中国宣布消息后,芝加哥期货交易所的价格受到了一些初步压力,但市场在此后都上涨了。考虑到在中国的报复性关税之前这些市场的疲软,似乎是卖谣言,买事实。此外,市场可能认为关税的水平并没有想象中那么糟糕。

备注:中国对来自美国的进口提供了关税豁免,这意味着到目前为止,来自美国的进口支付的关税与最惠国税率类似。

来源:美国农业部,ING研究

首先,重要的是指出大豆供应存在季节性,而我们正在进入一个通常从美国转向巴西的供应周期。因此,这些关税的影响将更有限——至少在短期内。在当前的营销年度中,美国对中国的出口销售建议,在大约2100万吨的出售中,只有150万吨仍待装船。这些数量中的一些可能会在关税于3月10日生效之前运出(在途货物必须在4月12日之前通过中国海关),这意味着美国对中国的大豆销售可能会被取消的数量非常少。

来源:中国海关,ING研究

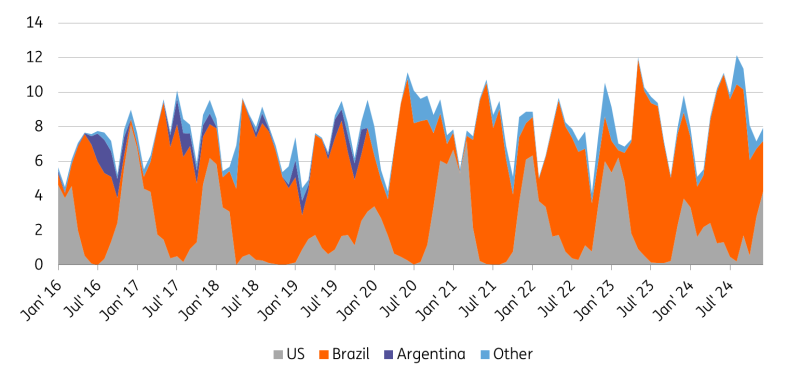

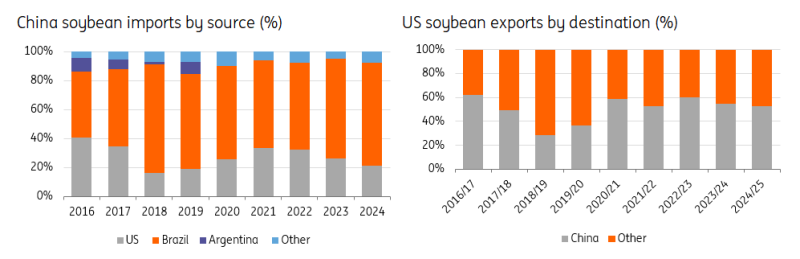

谈到中国对美国农业进口的依赖,最引人关注、也是当之无愧的是大豆。在2024年,中国进口的1.05亿吨大豆中,21%来自美国。然而,尽管这个比例相当可观,中国已经通过日益转向南美供应,特别是巴西,减少了对美国的依赖。因此,中国在这场贸易战中的相对位置要比2018年时好得多——在2017年,美国占中国大豆进口的34%。

促成这一转变的重要因素是巴西的产量在近几年显著增长。在2017/18年度,巴西生产了1.23亿吨大豆,而2024/25年度的产量预计将达到1.69亿吨。巴西的供应也比美国的供应更具竞争力,此外,巴西雷亚尔的贬值只会进一步帮助这一点。考虑到美国供应额外的10%关税,这将进一步拉大巴西与美国在中国市场的竞争差距。

关税将进一步增强中国向巴西供给的转变。正如在之前的美中贸易战中所观察到的那样,贸易流会发生变化;中国会购买更多的巴西大豆,而其他买家则会越来越多地转向美国。然而,这一趋势可能会因贸易紧张局势不再局限于美国和中国,而是包括美国的一些主要贸易伙伴,如墨西哥和加拿大而变得复杂。因此,可能会有多个买家将巴西视为美国的替代选择。

美国在大豆方面对中国的依赖更大。虽然这种依赖在这些年有所下降,但依然显著。在2024/25营销年中,美国已运出3700万吨,其中52%是发往中国。这一比例比2018年贸易战前的62%有所下降。此外,由于国内压榨能力的增加,生物燃料行业对产品的需求增长,美国的对外出口份额也在逐渐下降。

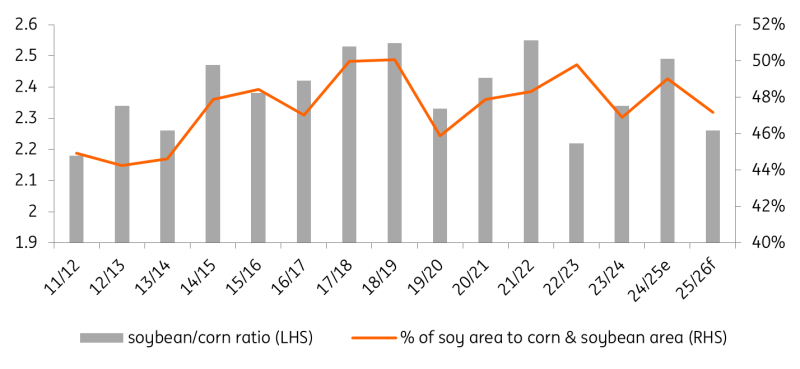

尽管报复性关税自然会让美国农民担忧,至少这些关税的时机仍给农民提供了调整2025/26作物种植计划的机会。价格已经在告诉美国农民减少大豆种植并增加玉米种植。这些关税可能只会进一步强化这一观念,并让今春大豆转向玉米的种植转变的潜力增大。

这表明,芝加哥期货交易所的大豆价格可能需要保持在持续压力之下(相对玉米),以向农民发出正确的信号——否则,我们可能会看到美国面临越来越多的大豆库存。

来源:中国海关,美国农业部,ING研究

对美国玉米和小麦的报复性关税对市场的影响较小。这也反映在中国政府愿意对这两种商品征收15%的较高关税,而大豆则只征收10%。

在2024年,13.7万吨的玉米进口中,15%来自美国,而11.2万吨的小麦中,17%来自美国。对于这两种商品来说,贸易流的调整相对容易,并不会显著收紧国内中国市场。至于大豆,中国近年来也在增加从巴西的玉米进口,因为国内生产呈上升趋势。至于小麦,澳大利亚是中国的主要供应国,预计澳大利亚的小麦产量将在去年作物不佳后恢复。

对于美国而言,中国对玉米的关税应该是可控的。2024/25营销年的出口数据显示,向中国的玉米数量微不足道,不到1%(尽管不可否认的是在2023/24年度,中国的数量要大得多)。不过,农民从大豆转向玉米的可能会对美国玉米价格施加下行压力。

我们在小麦方面看到类似的情况,目前在2024/25年度中向中国出口的美国小麦数量微不足道。出口销售数据显示,向中国出口的小麦不到1%。因此,任何直接影响都应该相当有限。

来源:美国农业部,ING研究

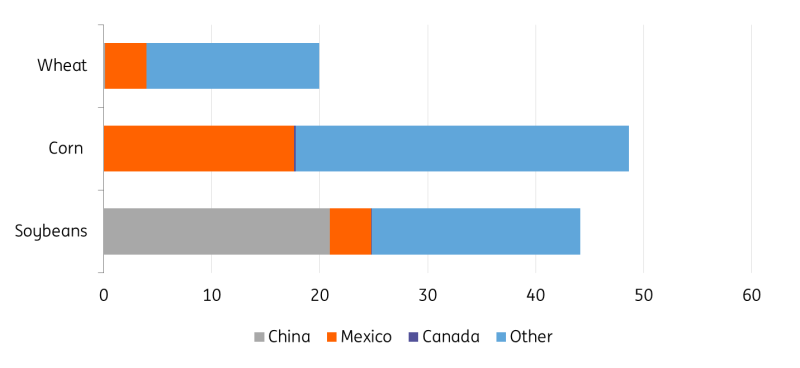

上述内容侧重于中国,但美国不仅面临来自中国的报复性关税——还面临来自其他主要农业贸易伙伴的报复,特别是墨西哥,后者是美国玉米和小麦的最大目的地,同时也是美国大豆的第三大买家。因此,任何针对这些商品的来自墨西哥的报复将对美国农民造成进一步的打击。市场应在本周末获得关于墨西哥回应的更多信息。

至于美国对加拿大的大豆、玉米和小麦的流量,数量微不足道,因此对流量影响较小。

来源:美国农业部,ING研究

美国的进口关税还增加了农民提高生产成本的可能性,最明显的便是肥料成本。对氮肥和磷肥的依赖相对较低,对来自加拿大、墨西哥和中国的进口比例也很小。因此,关税对这些肥料的成本影响较小。

美国对钾肥的进口依赖约为90%,其中80%以上来自加拿大。对于农民来说这是一个担忧,因为他们面临成本上升和产品价格下降的问题,这将压缩利润率。然而,预计在这些关税生效之前会有一些囤积。同时,传言说美国可能会对农业关税提供一些豁免,这可能包括来自加拿大的钾肥。

阅读原始分析:美国大豆在贸易紧张局势中遭受重大损失

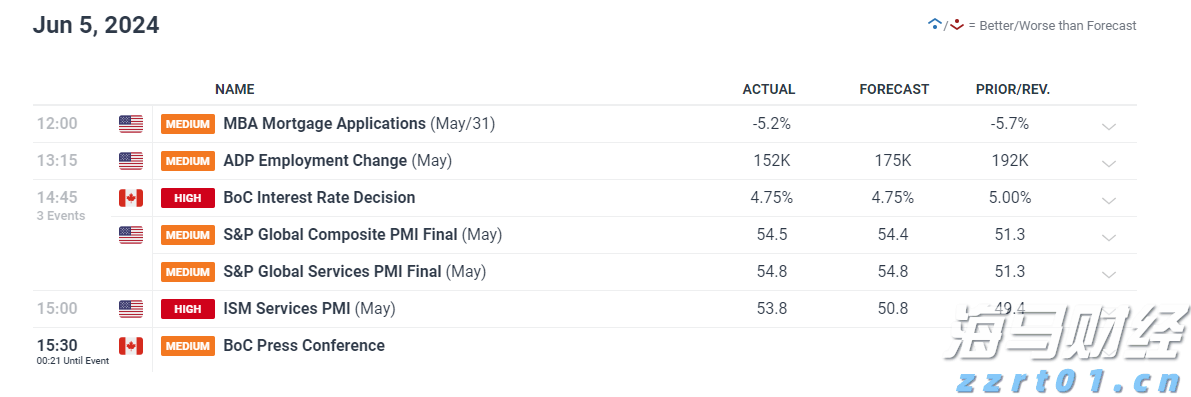

加拿大央行(BoC)在6月会议上投票决定将利率从5%降至4....

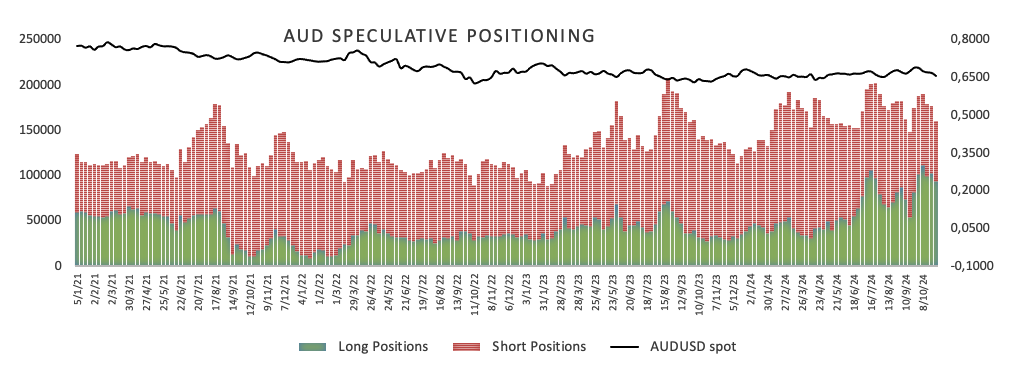

加拿大央行(BoC)在6月会议上投票决定将利率从5%降至4.... 澳元/美元汇率突破了0.6600关口,涨至多日高位。美元在美...

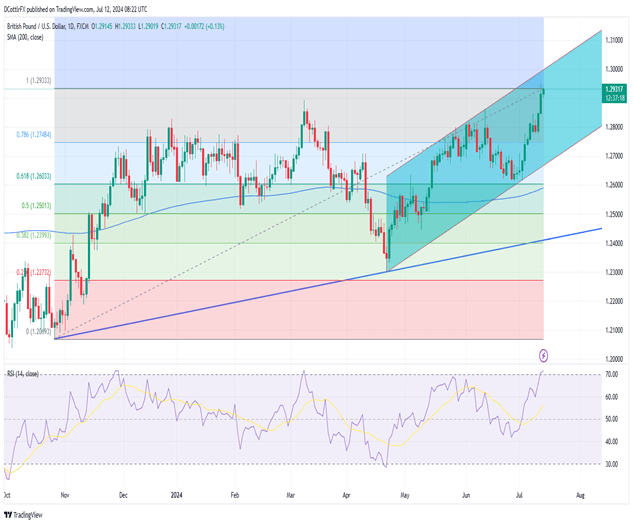

澳元/美元汇率突破了0.6600关口,涨至多日高位。美元在美... GBP/USD继续增强。强劲的英国增长和对美国降准的加大赌注...

GBP/USD继续增强。强劲的英国增长和对美国降准的加大赌注... 你有没有经历过这样的日子?你的图表软件运行不正常,你的网络连...

你有没有经历过这样的日子?你的图表软件运行不正常,你的网络连...