在欧元区,Sentix投资者信心指数今天将发布,以揭示二月份的信心改善是否持续到三月份。

在瑞典,将发布几个宏观经济数据。关注生产价值指数、家庭消费,以及工业订单和营业额,可以更好地了解瑞典经济的前景。另外,我们还将获得一月份的GDP指标。然而,鉴于该指标对实际结果的预测能力较差,我们不会对这个数字过于重视。

在挪威,我们将获得二月份的通胀数字。令人惊讶的是,一月份的核心通胀率同比上升至2.8%,这主要是由于进口价格的增长超出预期。我们认为,二月份的核心通胀环比上升了0.25%(季节调整),年度增长保持在2.9%。这略高于挪威银行在12月PPR 4/24时的预估2.7%,可能会开始引发有关通货紧缩趋势放缓甚至转变的猜测。考虑到瑞典的数据,风险甚至可能倾向于上行。

本周,焦点将集中在美国和乌克兰官员周二的会议上。在德国,我们将密切关注新政府上周达成的重要财政方案的任何进展。

在美国,二月份的劳动力市场报告与预期相符,显示增加了151,000个岗位(预期:+160,000,前值:+143,000)。由于最近有30,000名公共部门员工被裁员,以及由于移民政策收紧导致的劳动力减少,工作增长被视为稳健的。失业率从一月份的4.0%小幅上升至二月份的4.1%。总体来看,这份报告并未发出即将到来的经济衰退或过热的紧迫信号,尽管其他指标近来描绘了美国经济放缓的画面。

在地缘政治方面,特朗普提到可能会对俄罗斯实施额外的大规模美国制裁和关税,以施压俄罗斯与乌克兰进行和平谈判。本周,美国和乌克兰官员计划在沙特阿拉伯会面,希望这些谈判比上周泽连斯基访问白宫时取得的结果更加务实,那次访问导致美国暂停了对基辅的军事援助和情报支持。

在欧元区,四季度修订后的最终账户数据超出预期,显示增长为0.2%(前值:0.1%)。此外,2024年全年GDP增长预测上调至1.2%(前值:0.9%),这是鉴于2024年弱增长的积极进展。

在中国,二月份的通胀数据显示,CPI同比下降0.7%(预期:-0.5%,前值:+0.5%),这是13个月来的首次下降,显示出通货紧缩的压力。这一下降主要归因于过早的春节假期和食品成本的降低。下个月的数据将被监控,以评估北京刺激经济的努力是否对消费者和企业支出产生影响。

在丹麦,工业生产在一月份经历了显著下降,下降了11.9%(季节调整)。即便对于相对波动的丹麦工业生产而言,这都是一个巨大的下降。尽管制药行业在此次下降中发挥了重要作用,但不包括制药的生产也下降了7.7%。

股票:周五,股票投资者停止了持续的下跌,在一份优于预期的就业报告和鲍威尔的鸽派评论的推动下,美国股票有所上涨。然而,从周到周的角度来看,抛售依然巨大,并且这一次连欧洲市场也受到了影响。标普500指数周五上涨了0.6%,但这一周下跌了3.3%,而欧洲市场本周也下跌了0.6%。这使得纳斯达克和小型股罗素2000指数进入了从选举高点以来的修正区域,标普500自其峰值下跌了6%,等权重的标普500下跌了5%。

在过去三周里,行业和地区的表现差异巨大。美国的银行、汽车和消费品股票上周受到最大的打击,下跌幅度在5-10%左右。尽管欧洲整体下跌,但行业表现却呈现截然不同的故事,这在一定程度上是由于收益率的不同方向。尽管出口公司对关税更为敏感,但被抛售的并不是这些公司,而是国内行业——房地产-8%,耐用消费品-8%——受到了冲击。与此同时,资本货物和材料领域却上涨了3-4%。收益率以及德国的刺激计划无疑是这一切的核心。

零售投资者在时机把握这个抛售方面快于专业投资者,AAII的牛熊差距在年初已滑入负区间。过去五年,零售投资者建立了买入回调的声誉,然而,尽管许多美国指数已进入修正区域,牛熊差距仍然处于历史低位。恐惧与贪婪指数处于极度恐惧状态。尚无定论,但这一次零售投资者可能会反应较慢,因为特朗普和美联储的支持较少。与过去五年不同,鲍威尔的鸽派评论——将最近情绪调查的下滑和通胀预期的上升视为噪音——没有安抚周五的股票投资者,今天上午美国股指期货再次下跌。特朗普在福克斯新闻上的看跌评论可能掩盖了鲍威尔的努力,特朗普声称由于关税,美国经济将经历“过渡时期”。他明确低估了特朗普的“兜底”政策,表示“首先要做的是建立一个强大的国家。你不能真的关注股市。如果你看看中国,他们有100年的发展视角。”这与特朗普1.0的立场有明显的反转。不用说,中国对于股市投资者来说几乎不是一个榜样,指数仍比2021年的峰值下降了约25%。

固定收益和外汇:虽然周五的非农就业报告对美国固定收益市场没能起到多少作用,但在周末前,随着联邦公开市场委员会主席鲍威尔的发言,美国收益率最终上升。他表示,尽管不确定性增加,但美国经济状况“良好”,没有必要急于调整政策利率。在隔夜市场,这部分涨幅有所逆转,随着我们在风险胃口方面的低迷开始新的一周,欧美的主要股指期货均为下跌,全球收益率也有所下降。美元在这周的跌幅中恢复了一部分,上周一,欧元/美元从1.04以下涨至周五午后峰值的1.0889,最终收于1.0835。在德国支出方案宣布后的市场惨败后,德国收益率在周五平稳下来。在斯堪的纳维亚,瑞典克朗依然是主要货币中表现最好的,欧元/瑞典克朗稳稳突破11.00的关口,目前交易价格刚好在10.90上下。同时,欧元/挪威克朗也略微上涨,交易价格处于11.80以下。

第四季度的经济恶化现象得到了确认。大家期待已久的减税计划可以...

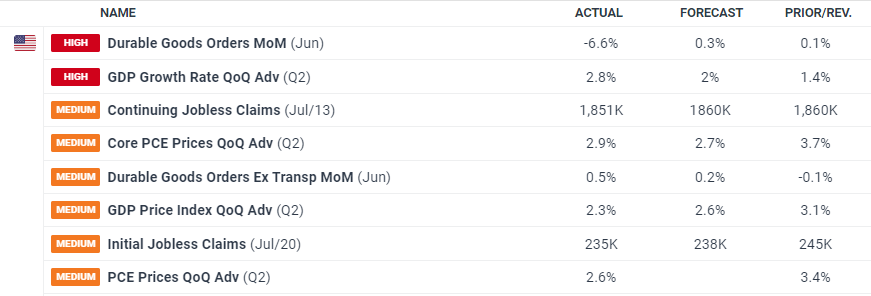

第四季度的经济恶化现象得到了确认。大家期待已久的减税计划可以... 初步数据显示,美国经济在第二季度增长了2.8%,美元小幅波动...

初步数据显示,美国经济在第二季度增长了2.8%,美元小幅波动... 自1960年以来的总统选举年份,标普500指数的年平均上涨幅...

自1960年以来的总统选举年份,标普500指数的年平均上涨幅... EUR/USD持续在七个月低点徘徊,由于美元持续升值,4月低...

EUR/USD持续在七个月低点徘徊,由于美元持续升值,4月低...