在上周外汇市场主要受到欧洲事件主导的情况下,这周的焦点转向中国。中国对美国农产品采取的报复性贸易措施已生效,我们预计将更关注美元/人民币的交易情况,在下个月对等的美国关税生效之前。此外,欧元/美元可能会经历一些整固。

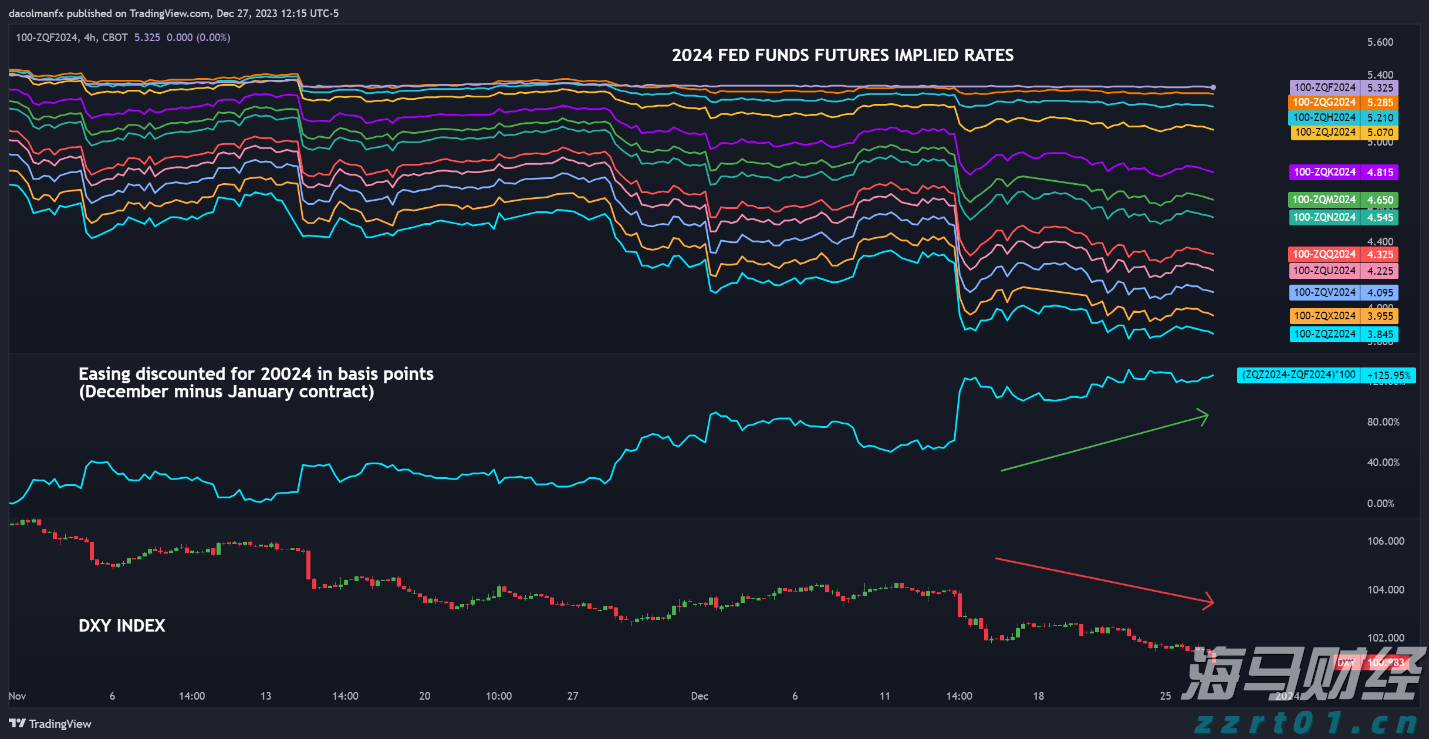

在经历了一个重大的一周后,外汇市场正在开始稳定下来。虽然欧洲的事件确实是主导因素,但如果没有美国短期利率的大幅崩溃,欧元/美元不会出现如此大的波动。金融市场已将美联储的终端利率在一个多月内下调大约50个基点。除非美国JOLTS职位空缺数据(周二)意外暴跌,或者每周初请失业金人数(周四)大幅上升,否则这可能在目前是足够的。实际上,美联储主席杰罗姆·鲍威尔在周五的一次讲话中对最近的发展持相当乐观的态度。他的一项结论是,情绪读数并不是消费增长的良好预测指标——这表明可能还为时已早,无法预测美国消费者的衰退。本周三,我们还将看到2月的CPI数据,核心通胀率预计将在月环比上保持在0.3%不变。这一切都支持了鲍威尔周五的结论,即美联储不需要急于降息,并可能会对市场预期的6月份降息27个基点的定价产生些许冷却。

另外,请记得美国现在已经进入夏令时,这缩小了与欧洲时钟在3月30日往前调的时差。

除了美国的数据,这周的焦点将放在沙特阿拉伯的乌克兰和平谈判和全球贸易战上。中国在过夜间继续对美国农产品实施报复性关税,而本周三,美国对钢铁和铝进口的关税将生效。市场上依然悬而未决的是美国可能在下个月采取的广泛“对等”贸易关税,因为华盛顿试图为贸易创造一个公平的条件(并为国内议程筹集一些急需的收入)。经过去周对欧洲的关注后,这周我们认为市场将再次关注美元/人民币的上行,看市场是否会再次质疑中国当局是否会对减弱的人民币接受程度更高,因为中国面临着疲弱的增长和通缩。我们认为不会,但这可能不会阻止美元/人民币突破7.30。

DXY在经历了动荡的一周后,可能需要进行一些整固,尽管只要欧洲的前景持续得到积极评估,104.30/50水平可能仍会有更多的卖压。

欧元/美元在上周上涨4.4%后正在进行整固。自2020年3月Covid疫情初期以来,我们没有看到这样的涨幅。正如我们在周五讨论的,美国和欧洲独立故事的叙述预计会提升外汇波动性。除了本周在沙特阿拉伯的和平讨论外,焦点将放在德国基督教民主联盟领导人弗里德里希·梅茨以及他能否建立起愿意进行财政投资的联盟,以便在当前议会中通过5000亿欧元的基础设施基金。他目前正在与绿党进行讨论,报道称下议院联邦议院可能在3月18日投票,之后上议院联邦参议院将于21日确认交易。是否绿党会在本周参与投票的头条新闻,可能会引发欧元的波动。

在欧洲的数据方面,今天将发布3月份的Sentix投资者信心调查。由于本周其他数据较少,焦点将重新回到欧洲央行的发言者身上。我们的判断是,欧洲央行将在4月暂停其宽松周期。但市场仍然为该会议定价17个基点的降息。预计鸽派和鹰派在媒体上将围绕4月是否降息展开辩论,今天的输入来自于鹰派的约阿希姆·纳格尔,时间是今天14时CET。

我们预期在本周初欧元/美元将在1.0770-1.0850区间进行小幅整固,并且怀疑另一段上涨需要来自于欧洲央行发言者的讲话或沙特阿拉伯的重大进展,而不是来自于美国的宏观/利率方面。

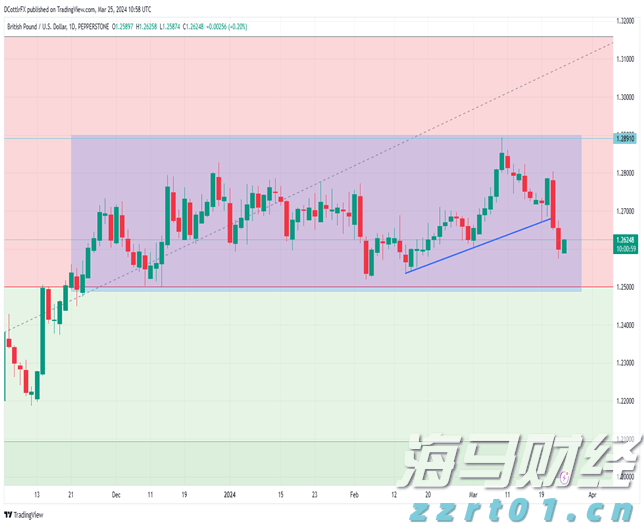

英镑/美元因欧洲的财政再评级而上涨。但这对于今年英国央行降息周期的定价影响不大,市场仍在定价大约50-60个基点的进一步降息。接下来英国故事的重大本地因素分别出现在3月20日的英国央行会议(预计不会改变)和3月26日财政大臣瑞切尔·里夫斯的春季声明——我们认为这是一个英镑的负面事件风险。

在此之前,我们可能会在08350/8400区间看到欧元/英镑的整固。风险在这里向上看似平衡,可能因欧洲/欧洲央行的积极进展重新定价而上升,或者因为重新关注即将到来的关税而下行。对于英镑/美元来说,短期上行似乎更为困难,可能会挣扎着突破1.2925/3000的阻力。

本周该地区的通胀数据将全面发布我们分析。明天我们将看到匈牙利和捷克共和国的2月份通胀数字。前者预计将从5.5%降至5.3%,符合市场预期,而核心通胀预计将从5.8%上升至6.2%。捷克共和国的最终估计将在快速估计显示上周同比下降2.8%至2.7%后发布。数据分解应显示核心通胀保持相对稳定或略有走弱,以及捷克国家银行的评论。本周三将发布捷克的工业产出,波兰国家银行可能会保持利率不变。中央银行将发布新的预测,预计变化不大。本周四将发布捷克的零售销售和罗马尼亚的2月份通胀,我们预计同比将从5.0%降至4.7%。随后,我们将看到波兰国家银行的新闻发布会,预计将继续保持通常的鹰派基调,由于数据的鹰派表现和德国近期事件的影响可能会带来一些向上的潜力。本周五将发布波兰2月份的通胀数据,我们预计将从5.3%上升至5.4%。与此同时,统计局将发布新的权重,并可能修订1月份的数据。

中东欧的外汇市场仍在消化来自德国的消息,并努力穿越多个地缘政治事件。如我们在跨市场报告中所讨论的,短期内中东欧货币将更显混合,因其利率表现优于欧元市场。这迄今为止导致波兰兹罗提和匈牙利福林市场的利率差异明显缩小,这也在之前几周内建立了多头头寸。这在未来几天可能构成风险。

然而,本周我们可能会听到更多关于德国财政计划的消息,这应对中东欧的外汇市场形成积极影响,同时我们将密切关注乌克兰谈判中的进展。与此同时,周四的波兰国家银行新闻发布会应该会为兹罗提带来一些支持。本周我们对中东欧货币持乐观态度,尤其是波兰兹罗提和捷克克朗在未来几天看起来光明。

GBP/USD回升至1.2600线以上。市场对6月份开始下...

GBP/USD回升至1.2600线以上。市场对6月份开始下... 大家好...愉快的周四!我准备好了,也愿意,也能够在今天进行...

大家好...愉快的周四!我准备好了,也愿意,也能够在今天进行... 欧洲央行理事会明确提到降息可能性健壮的美国数据可能让美联储...

欧洲央行理事会明确提到降息可能性健壮的美国数据可能让美联储... 美元的表现,根据DXY指数来看,已跌至五个月以来的最低点,流...

美元的表现,根据DXY指数来看,已跌至五个月以来的最低点,流...