我们预计,加拿大央行将在3月12日再下调25个基点的利率,这与市场预期一致。尽管第四季度的GDP增长强劲,但美加贸易争端引发了对经济衰退的担忧,我们目前预计第二季度将再次降息。同时,我们也预期加元在今春面临更多下行风险。

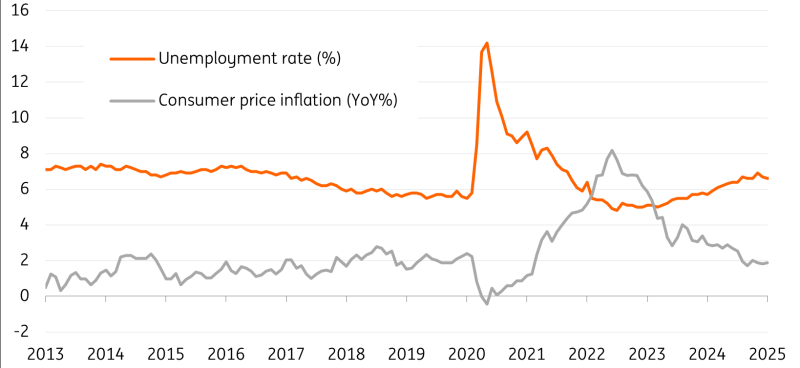

在经济增长乏力、失业率上升以及通胀疲软的背景下,加拿大央行在过去10个月内已经将政策利率下调了200个基点,并预计将在周三跟进再降25个基点。这一切发生在第四季度年化GDP意外强劲增长2.6%之后,该增长受到临时销售税假期的提振,刺激了消费者提前消费。不过,从一月份的数据来看,经济回归了之前的趋势,而随着美国实施对加拿大进口商品的关税,衰退的担忧愈发严重。

在最近的一次讲话中,加拿大央行行长蒂夫·麦克勒姆表示:“长期的贸易冲突将造成严重的经济后果。”央行的模型显示经济在出口下降约8.5%后收缩,随之稳住并恢复增长,但增速“将比1月份的假设低约2.5%。”毕竟,76%的加拿大出口都销往美国,这相当于加拿大GDP的20%。

目前,加拿大在美国总统特朗普签署的行政令下暂时放缓了关税的实施,这使得加拿大全国暂时喘了一口气。然而,特朗普总统声称关税可以帮助振兴美国经济,同时增加急需的税收收入,因此贸易保护主义带来的负面影响的概率依然很高。

加拿大已经对价值300亿加元的美国进口商品征收了关税,这将推高橙汁、家用电器和摩托车等商品的价格。不过考虑到失业率为6.6%,通胀也大致符合目标,我们认为加拿大央行有空间再进行一次保险性降息。

市场完全预期会下调25个基点,但经济学家们的看法则分歧较大,25位经济学家中有17位预期会降息25个基点,8位则预计隔夜利率将不变。我们认为在下周的动作之后,降息的速度将减缓,预计在第二季度还会再降一次利率。

来源:ING,Macrobond

在特朗普第二次推迟25%关税后,美元/加元已稳定在1.43-1.44之间。目前的交易水平在加元中嵌入了约2%的风险溢价。这仅相当于2月初最高风险溢价(4%)的一半,而美元/加元现在也反映出对美联储降息的明显鸽派看法。

我们对未来几个月的看法是,加元的下行风险依然存在。即使没有直接的25%关税,加拿大商品仍然被美国选择性针对,一旦“对等关税”阶段在4月启动,加拿大将由于其对美国的高出口量而受到不成比例的影响。

我们预计,随着美国关税在夏季继续施压,美元将在此期间升值,美元/加元可能会在1.45以上找到支撑,随后在2025年末回落至低1.40区域,当时美国的保护主义可能会开始减弱。

可以说是一场跷跷板的交易,投资者被一系列好的盈利报告、持续的...

可以说是一场跷跷板的交易,投资者被一系列好的盈利报告、持续的... 大国经济增长未能达到预期,仅满足了官方设立的保守年度目标。上...

大国经济增长未能达到预期,仅满足了官方设立的保守年度目标。上... 特斯拉的股价显示了令人瞩目的势头,在最近的交易中上涨了5.6...

特斯拉的股价显示了令人瞩目的势头,在最近的交易中上涨了5.6... 2月份加拿大的通胀速度比预期要慢,使美元/加元上升。市场预测...

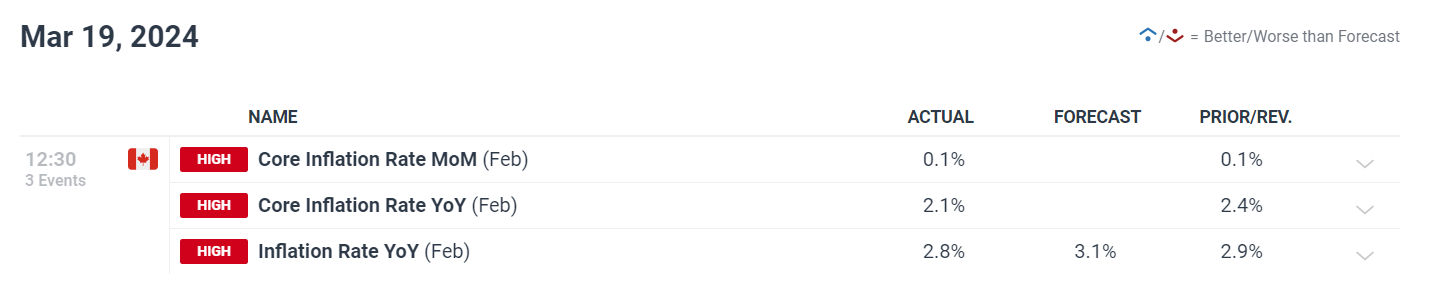

2月份加拿大的通胀速度比预期要慢,使美元/加元上升。市场预测...