欧盟中市场更新:交易员需应对德国债务刹车投票、特朗普/普京会谈以及今晚的NVIDIA大会,紧接着是本周末前的多轮利率决定。

- 欧洲股市高开,延续亚太市场涨势,尽管美国期货小幅下跌并开始趋平。DAX指数领涨,上涨1%,接近历史高点,受德国债务刹车改革投票的乐观情绪推动。汽车股大幅上涨,防御类股票如莱因金属也跟着走高。房地产和家庭用品则表现落后。

- 德国联邦议院今天将投票通过一项5000亿欧元的债务计划,以推动国防、基础设施和气候倡议,拟通过修改债务刹车。基督教民主联盟/基督教社会联盟、社会民主党和绿党支持该计划,但由于内部异议,获得489票的保证可能不确定。关键条款包括无限制的国防借贷、主要交通升级以及以绿色为导向的气候中立目标。如果通过,联邦委员会将于周五投票,基督教民主联盟、社会民主党和绿党主导的州有望获得69票中的46票。结果将影响德国的财政政策和梅尔茨的联盟前景。

- 外界关注美俄会谈,特朗普和普京预计今天09:00ET进行交谈。进展可能缓解地缘政治紧张局势,给美元带来压力,支持风险资产。英国和欧盟正在推进计划以没收俄罗斯资产,从而提升国防支出。

- NVIDIA GTC 2025将聚焦于人工智能和GPU技术的重大进展,首席执行官黄仁勋的主题演讲预计今日13:00ET将介绍配备288GB内存的Blackwell Ultra(B300)GPU,用于人工智能训练。大会可能还会预览2026年推出的下一代Rubin系列,并讨论Rubin Ultra和后Rubin架构。专门的“量子日”将突出Nvidia在量子计算中的角色。分析师预计将对Blackwell进展、AI推理以及3nm芯片、人工智能工作站和量子计算中的前瞻性创新给予强烈关注,进一步巩固Nvidia在AI驱动计算中的领导地位。

- 经济数据较为稀少。西班牙1月份的贸易逆差扩大至61.9亿欧元,为2022年10月以来的最大值,主要由于出口疲软(同比下降1.2%)和进口激增(同比增长6.2%)。香港的失业率上升至3.2%,为两年来的最高点。

- 英国10年期国债收益率上涨4个基点,至4.678%,与德国国债走势一致,市场在等待德国的财政计划和周四的英格兰银行决策(预计维持利率不变)。

- 亚洲股市收盘走高,恒生指数上涨2.5%。欧盟指数上涨0.5-1.3%。美国期货变动不大。黄金上涨0.7%,美元指数下跌0.1%;商品方面:布伦特原油上涨1.3%,西德克萨斯中级原油上涨1.3%;加密货币:比特币下跌0.7%,以太坊下跌0.3%。

- 日本财务大臣加藤表示,债券市场应决定收益率的变动,政府将适当作出反应,同时允许市场力量推动债券价格波动。

- 以色列军方确认已对哈马斯在加沙的目标进行了“大规模”打击;攻势将继续,只要必要,并将扩大至空袭之外的范围。

- 俄罗斯总统普京和特朗普将于周二就乌克兰战争进行交谈。

- 特朗普政府表示,讨论将克里米亚视为俄罗斯一部分,作为结束战争的条件。

- 特朗普确认美联储的鲍曼是他的银行监管副主席提名人(如预期中)。

- 特朗普总统:预计中国国家主席习近平将很快来华盛顿访问。

指数 [Stoxx600 +0.53% 至 553.84,FTSE +0.36% 至 8,711.84,DAX +0.92% 至 23,343.85,CAC-40 +0.49% 至 8,113.70,IBEX-35 +0.73% 至 13,224.12,FTSE MIB +0.71% 至 39,298.00,SMI +0.14% 至 13,076.50,标准普尔500指数期货 -0.02%]。

市场焦点/关键主题:欧洲指数全线高开,并在会话初期继续上涨;市场关注德国债务刹车改革;涨幅最大的行业包括能源和工业;表现落后的行业包括非必需消费品和通讯服务;据报道BAE系统正在寻求收购Iveco的防御部门;德国和欧元区ZEW调查预计稍后发布;即将在美国时段的公司活动包括Adobe投资者峰会以及康宁和莫赛克集团的投资者日。

- 能源:SFC Energy [F3C.DE] +11.0%(获得来自长期加拿大政府客户的后续订单),Rubis [RUI.FR] -3.0%(分析师下调评级至持有) - 金融:Close Brothers [CBG.UK] -14.5%(盈利)。

- 工业:蒂森克虏伯 [TKA.DE] +6.5%(德国下一个国防预算可能偏向欧洲供应商 - 新闻),法兰克福机场 [FRA.DE] -4.0%(FY24业绩) - 技术:ASML [ASML.NL] +2.0%(欧盟芯片公司在NVIDIA GTC大会前上涨),Computacenter [CCC.UK] +11.5%(FY24业绩)。

- 欧洲央行的Rehn(芬兰)指出,该地区的增长正在逐步回升;通胀前景则呈双面。货币政策正在变得明显不那么紧缩。他重申理事会没有任何预设的利率路径。

- 挪威统计局(SSB)更新了其经济展望,将2025年的大陆GDP增长预测从1.8%下调至1.2%,并将2025年的潜在消费者价格指数从2.8%上调至3.1%。

- 韩国银行(BOK)2月份会议纪要显示,一位委员呼吁与政府进行政策协调。该委员指出,政策应更关注经济复苏。预计经济增长将低于预测。

- 中国外交部发言人王毅表示,中国与欧盟的贸易政策是稳定的;欢迎空客在中国加大投资。

- 美元走势疲软,美元对多种欧元对呈现出多月来的低点。美元在本周关键利率决策前普遍疲软。

- 欧元/美元在德国联邦议院辩论和支出措施投票之前测试1.0950。交易员指出,商业信心乐观以及历史性的关键议会投票关于财政扩张。联邦议院预计将批准对宪法的更改,放弃德国一贯的财政立场。

- 英镑/美元首次探查1.30水平,自11月以来首次。

- 美元/日元测试150水平,然后在周三的日本央行利率决策前进行巩固。

- 10年期德国国债收益率为2.84%,10年期英债收益率为4.67%。10年期美国国债收益率为4.31%。

- (HK)香港2月失业率:3.2% vs 3.1%e。

- (IT)意大利1月贸易总平衡:-3亿欧元 vs +58亿欧元前;欧盟贸易平衡:-6亿欧元 vs -20亿欧元前。

- (ZA)南非共售出总额37.5亿兰特,符合2032年、2037年和2048年债券的37.5亿兰特发行预期。

- 06:00(DE)德国3月ZEW现状调查:-80.5e vs -88.5前;预期调查:48.3e vs 26.0前。

- 06:00(EU)欧元区3月ZEW预期调查:无预期 vs 24.2前。

- 06:00(EU)欧元区1月贸易平衡:138亿欧元e vs 146亿欧元前;贸易平衡(未季调):无预期 vs 155亿欧元前。

- 06:00(EU)每日欧元利率修正。

- 06:00(UK)英国财政部将售出价值42.5亿英镑的4.375%2028年3月国债。

- 06:15(CH)瑞士将售出3个月国库券。

- 06:25(EU)每日欧洲央行流动性统计。

- 06:30(HU)匈牙利债务机构(AKK)将售出3个月国库券。

- 06:30(EU)欧洲央行将在7天主再融资招标(MRO)中分配。

- 06:30(PL)波兰将发行固定利率债券。

- 06:30(TR)土耳其将售出3年和5年期债券(两期)。

- 07:00(BR)巴西3月份FGV通胀IGP-10月环比:0.4%e vs 0.9%前。

- 07:00(IE)爱尔兰1月贸易平衡:无预期 vs 65亿欧元前。

- 07:00(IL)以色列2月失业率:无预期 vs 2.6%前。

- 07:00(FI)芬兰将发售10亿至15亿欧元的2034年和2038年RFGB债券。

- 07:30(CL)智利四季度GDP环比:0.4%e vs 0.7%前;同比:3.7%e vs 2.3%前。

- 07:30(CL)智利四季度经常账户余额:-25亿美金e vs -31亿美金前。

- 07:30(CL)智利中央银行交易员调查。

- 07:30(EU)欧洲稳定机制将发售6个月期国库券。

- 08:30(US)2月新屋开工数:138.5万e vs 136.7万前;建筑许可:145.3万e vs 147.3万前。

- 08:30(US)2月新屋开工数环比:+1.4%e vs -9.8%前,建筑许可环比:-1.4%e vs -0.6%前。

- 08:30(US)2月进口价格指数环比:-0.1%e vs 0.3%前;同比:1.6%e vs 1.9%前;进口价格指数(扣除石油)环比:0.2%e vs 0.1%前。

- 08:30(US)2月出口价格指数环比:-0.2%e vs 1.3%前;同比:无预期 vs 2.7%前。

- 08:30(US)3月纽约联储服务业商业活动:无预期 vs -10.5前。

- 08:30(CA)加拿大2月消费价格指数环比:0.6%e vs 0.1%前;同比:2.2%e vs 1.9%前;核心CPI中位数同比:2.7%e vs 2.7%前;核心CPI修剪同比:2.7%e vs 2.7%前;消费者价格指数:162.4e vs 161.3前。

- 08:55(US)每周Redbook LFL销售数据。

- 09:00(UK)每日波罗的海干散货指数。

- 09:00(RU)俄罗斯即将进行的OFZ债券发行公告(定于周三举办)。

- 09:15(US)美国2月工业生产环比:0.2%e vs 0.5%前;产能利用率:77.8%e vs 77.8%前;制造业生产环比:+0.3%e vs -0.1%前。

- 11:30(US)财政部将出售52周期国库券。

- 12:00(CO)哥伦比亚1月经济活动指数(每月GDP)同比:无预期 vs 3.0%前。

- 13:00(US)财政部将重新发行20年期国债。

- 16:00(NZ)新西兰第一季度Westpac消费者信心:无预期 vs 97.5前。

- 16:30(US)每周API原油库存。

- 17:45(NZ)新西兰四季度经常账户余额(新西兰元):-67亿e vs -106亿前;经常账户GDP比率:-6.1%e vs -6.4%前。

- 19:30(AU)澳大利亚2月Westpac领先指数环比:无预期 vs 0.12%前。

- 19:50(JP)日本2月贸易平衡:+688.3亿日元e vs -2.736万亿前(从-2.759万亿修订);调整后的贸易平衡:+509.3亿日元e vs -856.6亿前;出口同比:12.6%e vs 7.3%前(从7.2%修订);进口同比:0.8%e vs 16.2%前(从16.7%修订)。

- 19:50(JP)日本1月份核心机械订单环比:-0.1%e vs -1.2%前;同比:6.6%e vs 4.3%前。

- 21:10(KR)韩国银行将发行1.0万亿韩元的3年期债券。

- 23:00(TH)泰国将发行80亿泰铢的2050年债券。

- (JP)日本银行(BOJ)利率决策:预计将在0.50%的目标利率上维持不变(尚无具体时间)。

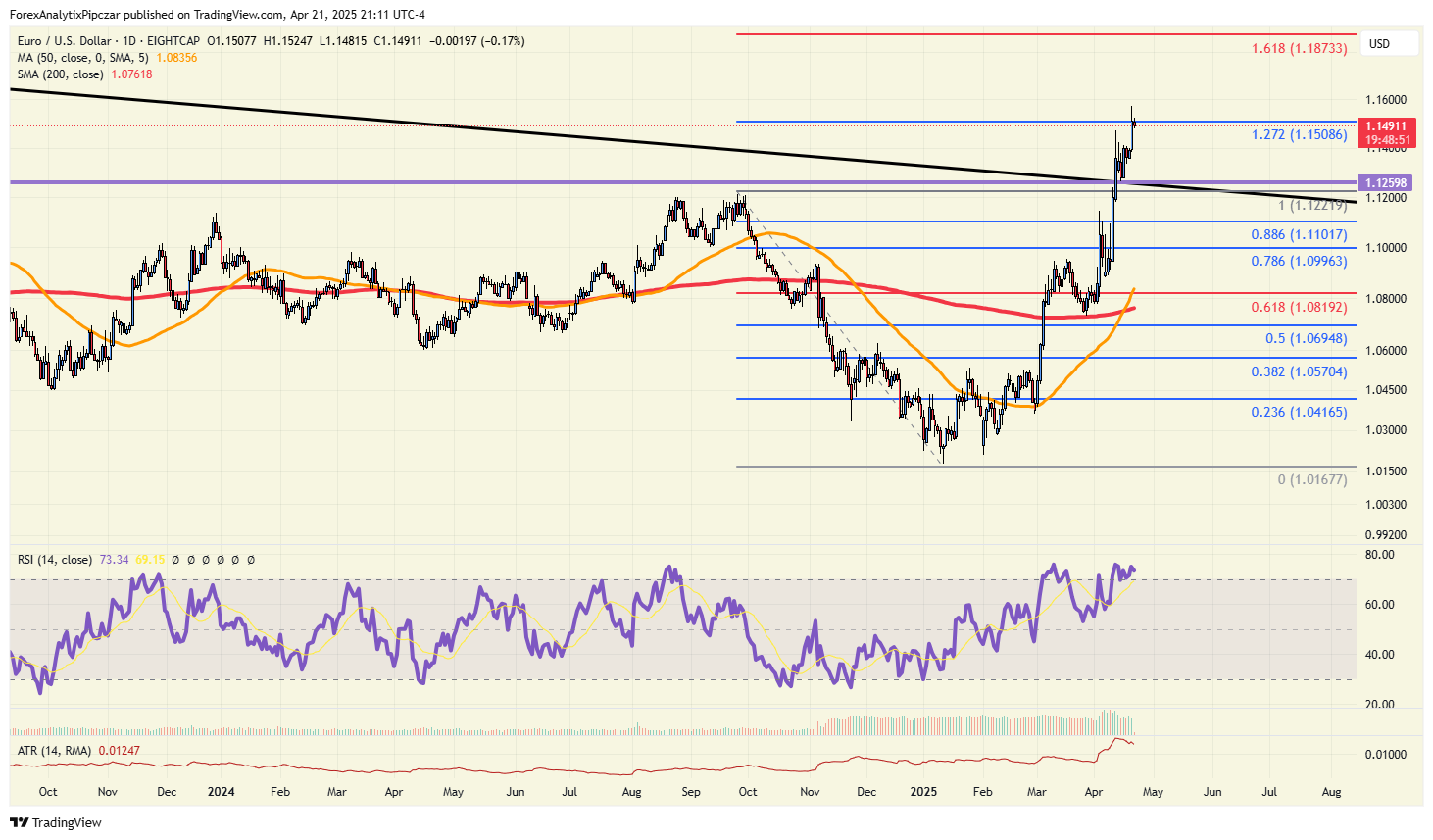

欧元/美元从支撑区$1.0778-62反弹,超过了其位于$1...

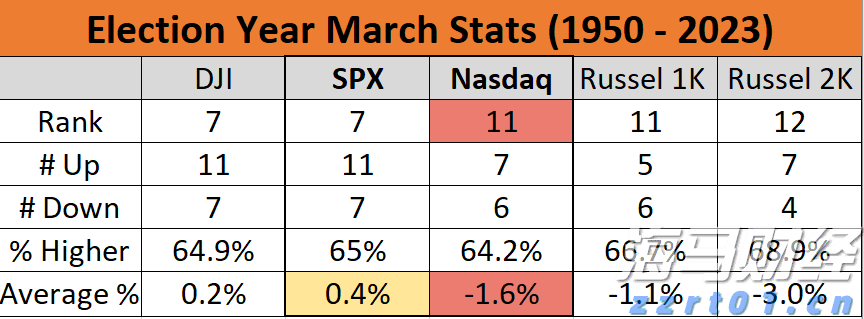

欧元/美元从支撑区$1.0778-62反弹,超过了其位于$1... 历史上,大选年的三月对纳斯达克来说往往比较棘手,但全年收益通...

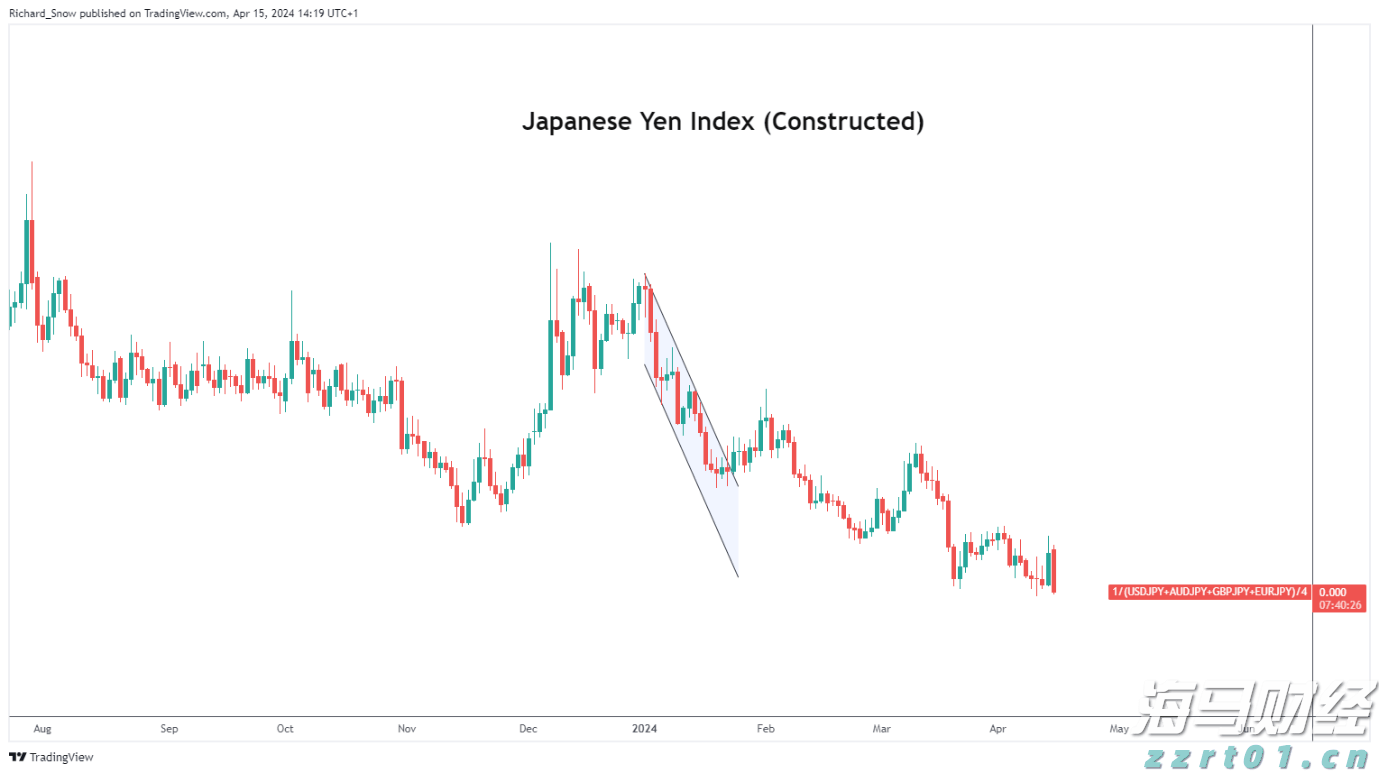

历史上,大选年的三月对纳斯达克来说往往比较棘手,但全年收益通... 日本财务大臣铃木寻求对外汇市场走势“做好充分准备”。美元/日...

日本财务大臣铃木寻求对外汇市场走势“做好充分准备”。美元/日... 美联储(美国联邦储备银行)宣布降息25个基点后,美元疲软,造...

美联储(美国联邦储备银行)宣布降息25个基点后,美元疲软,造...