今天,我们将收到来自英格兰银行(BoE)、瑞士国家银行(SNB)和瑞典央行(Riksbank)的利率决策。

我们预计BoE将会将基准利率维持在4.50%不变,这与市场的普遍预期和定价相符。此外,我们还预计BoE会坚持先前的指导意见,指出“逐步解除货币政策限制仍然是合适的”。

对于SNB,我们预计他们会将政策利率下调25个基点至0.25%,因为通胀压力仍然较为温和,位于目标范围的下端。市场也倾向于降息,预计会议会上大约会有20个基点的降息空间。

我们认为Riksbank将会把利率保持在2.25%不变,并提出一个完全平坦的利率路径,这一点是广泛预期的。但是,我们认为,风险更有可能偏向于鸽派惊喜,而不是鹰派,考虑到市场定价略微倾向于下一个动作是加息。

挪威银行今天将发布区域调查。我们将关注第一季度和第二季度的增长前景。根据领先指标,我们预计增长预期将大约在0.3%-0.4%的环比水平,这应该与挪威银行在12月的货币政策报告中给出的预测相符。但这次我们会更加关注产能指标,因为它们对中期的通胀和利率前景至关重要。这可能会在下周的货币政策会议之前产生决定性影响,特别是在最新的通胀数据发布之后。

在中国,中国人民银行将1年期和5年期贷款市场报价利率保持在3.10%和3.60%不变。这一决定广受市场预期,市场反应相对平淡。年初的中国经济数据好坏参半。

在美国,FOMC会议结束时美联储做出了维持利率不变的决定,这也是广泛预期的。鲍威尔传达了一个尽可能平衡的信息。他没有低估任何下行风险,但也强调美联储并不急于采取行动。市场反应为利率走低,美元走弱,股票上涨。我们维持对6月降息的预测,并预计今年将总共降息三次。有关更多信息,请参阅我们于3月19日发布的《美联储综述:谨慎的稳定》。

在乌克兰,泽连斯基总统与特朗普总统的通话主要是对齐双方在俄罗斯和乌克兰方面的要求。我们认为,泽连斯基与特朗普通话的最新进展是乌克兰的积极信号,也对整个欧洲的长期安全有利。白宫现在表示,他们的焦点已从矿产交易转向讨论长期和平协议。我们认为,目前有限的停火协议似乎是可能的,但通往可持续和平的道路依旧漫长且曲折,尤其是在没有对乌克兰提供任何可信可信的安全保障共识的情况下。

股票市场:全球股票昨日收涨,美国市场领涨,收盘接近日内高点,积极解读了美联储的信息。随着VIX指数下降,周期性股票表现突出,小型股也表现良好,关于MAG 7的积极故事也在传响,我们可能看到更多美国散户投资者参与到逢低买入策略中。

在欧洲,略有“抛售事实”的趋势,德国在经历卓越表现后稍显滞后,DAX今年迄今上涨了17%。在美国股市方面,昨日道指上涨0.9%,标准普尔500上涨1.1%,纳斯达克上涨1.4%,罗素2000上涨1.6%。

今日早间,亚洲市场呈现分化走势, 中国和日本股市下跌,而大多数其他市场上涨。

欧洲的期货持平(DAX略微下跌),而美国的期货上涨,科技板块领涨,尤其是围绕Nvidia的激进投资故事在发酵。

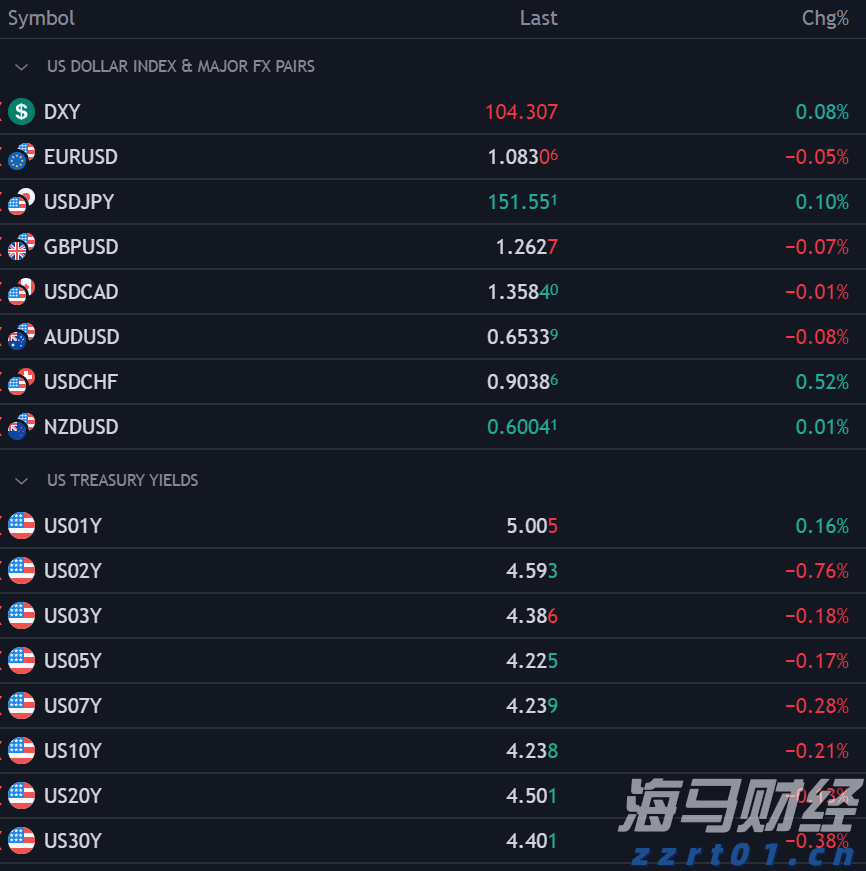

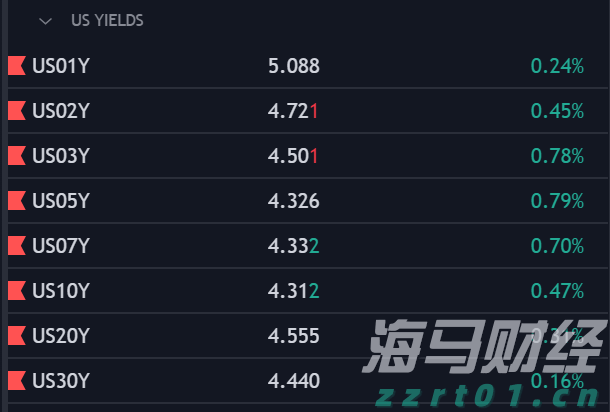

固定收益与外汇:本周的一系列中央银行决策从日本银行和美联储开始,二者均维持利率不变。在日本银行决策公布后,美元/日元未发生变化,但在美国利率因美联储略显鸽派的信号而下跌后,该货币对跌破149。欧元/美元在1.09水平附近保持稳定。在Riksbank今天的利率决策之前,欧元/瑞典克朗再次升至11.00以上。

美国PCE数据和周五的鲍威尔的讲话对市场至关重要。由于节假日...

美国PCE数据和周五的鲍威尔的讲话对市场至关重要。由于节假日... 在下周的FOMC决策之前,欧元/美元的走势没有明确的方向。尽...

在下周的FOMC决策之前,欧元/美元的走势没有明确的方向。尽... 全球市场正备战一个关键的一周,因为科技巨头们准备发布财报,与...

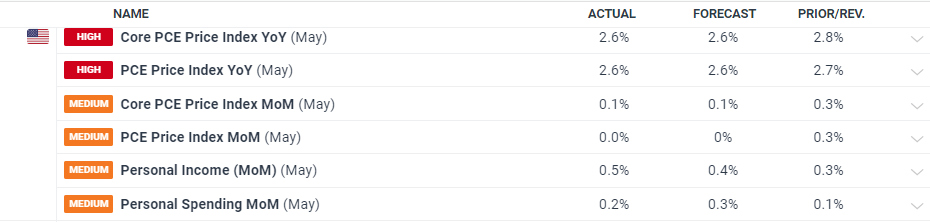

全球市场正备战一个关键的一周,因为科技巨头们准备发布财报,与... 年度和月度的核心PCE都符合市场预期。数据发布后,美元表现平...

年度和月度的核心PCE都符合市场预期。数据发布后,美元表现平...