欧盟中层市场更新:本周日本央行、美联储和瑞士国家银行没有意外情况;全球普遍认为关税的不确定性对预测信心造成压力;预计英格兰银行保持利率不变,维持在4.50%。

- 欧洲股市开盘涨跌互见,反映出周三市场的谨慎态度。DAX指数下跌最为明显,受到德国生产者通胀数据疲软(同比增长0.7%,低于1.0%的预期)及公司盈利失望的拖累。RWE因宣布削减投资而领跌,莱茵金属和德意志银行也拖了后腿。相反,意大利FTSE MIB指数字徘徊在2007年的高点附近,受益于Nexi及公用事业公司(如Snam和A2A)的强劲增长。意大利建筑产出在1月份激增4.2%,是2024年7月以来的最快增速,成为一个亮点。

- 中央银行成为叙述的主角:瑞士国家银行将利率下调25个基点至0.25%,理由是低通胀和经济不确定性。瑞士法郎贬值,而瑞士债券表现优于大盘,10年期债券收益率下降4个基点。瑞典央行如预期将利率保持在2.25%,但指出全球贸易紧张局势和地缘政治不确定性带来的风险。瑞典克朗短暂下跌后企稳。英格兰银行决定将在格林威治标准时间中午12点公布:市场预计会维持在4.5%不变,关注货币政策委员会在劳动力成本上升和财政不确定性中所表达的态度。英吉利国债收益率在混合的劳动数据后下降3个基点(工资增长保持在5.9%,但失业申请翻倍至44.2K)。

- 微软推出了KBLaM,这是一种将结构化知识整合进大型语言模型的新方法,克服了微调、检索增强生成和上下文学习的局限。它采用矩形注意机制,将关键值知识对直接嵌入到注意层中,实现有效的检索和线性扩展。这种方法能够动态更新,减少幻觉,并在速度和内存使用方面优于检索增强生成,使其非常适合医学和金融等知识驱动的应用。

- 美国期货在周三的上涨后微幅走高。美联储若今年削减两次利率的信号继续支撑风险偏好,尽管特朗普的贸易政策带来的关税风险仍然存在。

- 亚洲市场涨跌互现,恒生指数跌幅为2.2%。欧盟指数下跌0.1%至1.2%。美国期货上涨0.2%至0.4%。黄金下跌0.1%,DXY上涨0.4%;商品:布伦特原油上涨0.4%,WTI上涨0.5%;加密货币:比特币上涨2.9%,以太坊上涨3.2%。

- 新西兰第四季度国内生产总值环比增长0.7%,低于预期的0.4%;同比下降1.1%,低于预期的1.4%(该国已摆脱技术性衰退)。

- 澳大利亚2月就业变化为-52.8K,低于预期的+30.0K;失业率保持在4.1%,与预期相符。

- 中国央行的月度贷款市场报价利率(LPR)保持1年期和5年期利率不变,分别为3.10%和3.60%(如预期)。

- 英国财政大臣(财政部长)瑞夫斯表示,预计在即将到来的春季声明中不会进行税务变动。预计将宣布对公共支出进行广泛削减。

- 法国成功阻止欧盟国家利用1500亿欧元基金购买英国军工武器。这笔资金不能用于购买来自英国的武器。英国首相发言人表示,英国政府将以军事方式支持乌克兰的所有情况。

- FOMC保持目标利率区间在4.25-4.50%(如预期)不变。投票维持政策不变的结果为11-1,沃勒对量化紧缩的变化持异议。声明中提到,将通过降低每月国债证券的赎回上限从250亿美元减少到50亿美元来放慢证券持有所持有的下降速度。经济前景的不确定性有所增加。

- 美联储的点阵图下调2025年GDP成长预期,从1.8-2.2%的区间降至1.5-1.9%。还将2026年GDP成长预期从1.9-2.1%的区间下调至1.6-1.9%。通货膨胀预期上调,预计2025年个人消费支出增长在2.6-2.9%之间(之前为2.3-2.6%),2026年个人消费支出预计在2.1-2.3%之间(之前为2.0-2.2%)。经济预测摘要显示,政策制定者仍预计2025年总共将减息50个基点。

- 美联储主席鲍威尔在利率决议后的新闻发布会上指出,最近的迹象表明消费者支出有放缓的趋势;通胀仍然略高;未来不确定性如何影响前景还有待观察;通胀预期最近上升,关税是一个主要因素。没有必要急于行动,处于较好的位置等待更清晰的局面。

- 美国1月净长期投资组合流动:-452亿美元,前值为-750亿美元;总净投资组合流动:-488亿美元,前值为+1032亿美元。

- 巴西中央银行(BCB)将塞利克基准利率上调100个基点至14.25%(如预期),这是在当前紧缩周期内连续第五次加息。预计下次会议将进行幅度较小的调整。通胀预期向上倾斜。

- 特朗普总统重申,美联储在降低利率方面会“好得多”;4月2日是“美国的解放日”。

指数 [Stoxx600 -0.21%,554.18; FTSE +0.14%,8718.50; DAX -0.71%,23135.14; CAC-40 -0.36%,8142.04; IBEX-35 -0.36%,13365.67; FTSE MIB -0.60%,39476.00; SMI +0.12%,13074.60; S&P 500期货 +0.40%]。

市场焦点/关键主题:欧洲指数开盘涨跌互见,未能在早盘交易中获得方向;表现较好的行业包括房地产和非必需消费品;表现较差的行业包括材料和金融;赛诺菲收购Dren Bio的某些资产;聚焦于今天晚些时候的英格兰银行利率决策;预计即将到来的美国交易时段的盈利报告包括埃森哲、耐克、美光和联邦快递。

- 非必需消费品:索迪克 [SW.FR] -15.0%(下调前景,因北美业务)、Puma [PUM.DE] -1.0%(凯普勒恢复持平评级)。

- 金融:Crest Nicholson [CRST.UK] +12.5%(交易更新)、Nexi [NEXI.IT] +4.5%(TPG对Nexi提交了8.5亿欧元的收购要约,用于允许银行结算其交互关系的系统)、劳埃德银行 [LLOY.UK] +1.0%(汇丰银行上调至买入评级)。

- 公用事业:RWE [RWE.DE] -4.5%(2024财年结果)-科技:意法半导体 [STM.FR] +0.5%(Nvidia将在未来4年内在美国半导体制造上花费“数千亿美元” -FT)-材料:兰克斯 [LXS.DE] -8.0%(2024财年结果)。

- 欧洲央行经济公报强调,央行决心确保通胀稳定在2%的中期目标。经济增长风险仍然倾向于下行。国内通胀仍然较高,主要是由于某些行业的工资和价格。

- 欧洲央行行长拉加德在欧盟议会作证时指出,去通胀进程正按计划进行。重申其立场,表示不受任何预设利率路径的限制;将保持数据依赖。美国25%的关税增加将使欧元区GDP增长降低0.3%。

- 瑞士国家银行政策声明指出,鉴于低通胀压力和通胀下行风险加大,保持货币条件适当。重申其立场,准备在外汇市场进行干预。对于经济前景已变得相当不确定。

- 瑞士国家银行更新了其工作人员的预测,维持2025年的GDP增长预期在1.0%到1.5%之间,设定2026年GDP增长预期为1.5%。将2025年消费者物价指数(CPI)预期上调至0.4%,2026年CPI预期维持在0.8%。

- 瑞士国家银行行长施莱格尔在利率决策后的新闻发布会上表示,通胀预期不确定;将密切关注形势,如有必要则调整政策。

- 瑞典中央银行政策声明指出,回购利率将保持在当前的2.25%水平,因其通胀与经济预期“基本保持不变”。国际不确定性极高。

- 瑞典央行更新其工作人员的预测,将2025年CPIF预期从2.0%上调至2.5%,同时将2026年CPIF预期保持在1.9%。将2025年平均GDP预期从1.8%上调至1.9%,同时将2026年平均GDP预期从2.6%下调至2.4%。利率路径被视为在这个期间维持在2.25%。

- 法国财政部长隆巴尔表示,计划为国防部门增加50亿欧元的公共和私人资金。

- ******中央银行的政策声明指出,决定保持政策不变的投票是一致的。维持利率不变将有助于维护经济和金融稳定。持续关注国内通胀;可能会将国内通胀上调至今年大约2%。

- ******中央银行更新了其工作人员的预测,维持2025年GDP增长在3.1%,并维持2025年总消费者物价指数(CPI)预测在1.9%,核心消费者物价指数(CPI)预测在1.8%。

- ******中央银行(CBC)行长杨金龙在利率决策后的新闻发布会上强调,没有放松的条件。

- 中国央行重申要推动财政和货币政策的协调。

- 伊朗外长阿拉赫奇表示,将在未来几天回应特朗普的来信;政策仍是避免与美国进行直接对话。提到会考虑来信中包含的威胁和机遇。

- 加拿大总理卡尼预计将于4月28日进行临时选举。

- 美元在这一交易时段略微走强,关注关键的利率决策。美联储主席鲍威尔重申,他们不会急于进行降息,补充道,如果经济保持强劲,他们可以更长时间维持政策的克制。交易者指出,降息的前景将降低衰退的可能性,并支撑美元。

- 英镑/美元在失业率保持不变和工资增长稳定后小幅下跌。预计英格兰银行今天晚些时候将保持政策不变。

- 欧元/美元远离1.10这一关键阻力区间。该货币对在本交易时段测试了1.0850。欧洲央行行长拉加德警告该地区增长放缓,同时淡化了更高通胀的前景。

- 美元/日元探测148区域,市场对下一次日本央行加息的时机进行猜测。

- 10年期德国国债收益率为2.76%,10年期英债收益率为4.58%。10年期美国国债收益率为4.22%。

- (NL) 荷兰2月失业率:3.8%,与之前的3.8%持平。

- (DE) 德国2月生产者物价指数M/M:-0.2%,预期+0.2%;Y/Y:0.7%,预期1.0%。

- (UK) 英国2月失业救济申请变动:44.2K,前值为+2.8K;申请人数占比:4.7%,前值为4.5%;薪资员工(环比变化):+21K,前值为-21K。

- (UK) 英国1月平均周薪三个月/年:5.9%,前值5.9%;不含奖金的周薪三个月/年:5.9%,前值5.9%。

- (UK) 英国1月ILO失业率:4.4%,前值为4.4%;三个月/三个月就业变化:+144K。

- (CH) 瑞士2月贸易余额(CHF):48亿,前值为62亿;实际出口M/M:+4.2%,前值为-3.9%;实际进口M/M:+3.3%,前值为-1.4%;手表出口Y/Y:-8.2%,前值为+4.1%。

- (ES) 西班牙1月房屋销售同比:11.0%,前值为37.7%。

- (TW) ******2月出口订单同比:31.1%,前值为24.3%。

- (TW) ******2月M2货币供应同比:5.2%,前值为5.5%;M1货币供应同比:3.1%,前值为4.4%。

- (TW) ******中央银行(CBC)在当前的紧缩周期中第三次维持基准利率在2.00%不变(如预期)。

- (CH) 瑞士国家银行(SNB)将政策利率下调25个基点至0.25%(如预期),这是在当前宽松周期内连续第五次降息。

- (SE) 瑞典中央银行(瑞典央行)将回购利率维持在2.25%不变(如预期),这是在当前宽松周期内的第一次暂停。

- (HK) 香港2月综合消费价格指数同比:1.4%,前值1.9%。

- (NO) 挪威第一季度地区网络产出调查(当前季度)环比:0.4%,前值0.2%;下一季度产出调查环比:0.4%,前值0.3%。

- (PL) 波兰2月销售的工业产出环比:-0.4%,前值0.0%;同比:-2.0%,前值-1.1%。

- (PL) 波兰2月建筑产出同比:0.0%,前值2.3%。

- (PL) 波兰2月就业环比:-0.1%,前值0.0%;同比:-0.9%,前值-0.9%。

- (PL) 波兰2月平均毛工资环比:1.5%,前值2.1%;同比:7.9%,前值8.7%。

- (PL) 波兰2月生产者物价指数环比:-0.2%,前值-0.2%;同比:-1.3%,前值-1.2%。

- (ES) 西班牙国债管理局(Tesoro)在2030、2035和2043年国债中总共售出64.75亿欧元,符合建议范围(55亿-65亿欧元)。

- 售出16.99亿欧元的0.50% 2030年4月国债;平均收益率:2.757%,前值2.701%;投标覆盖率:1.99倍,前值1.70倍。

- 售出31.89亿欧元的3.15% 2035年4月国债;平均收益率:3.382%,前值3.507%;投标覆盖率:1.54倍,前值1.88倍。

- 售出15.87亿欧元的3.45% 2043年7月国债;平均收益率:3.900%,前值3.527%;投标覆盖率:1.76倍,前值1.71倍。

- 05:50(FR)法国国债管理局(AFT)将出售115亿至135亿欧元的2030、2032和2033年国债。

- 06:00(EU)欧元区1月建设产出环比:无估计,前值0.0%;同比:无估计,前值-0.1%。

- 06:00(SE)瑞典中央银行(瑞典央行)行长Thedeen发表讲话。

- 06:00(EU)每日欧元区的利率固定。

- 6:00(SE)瑞典将出售总额为7.50亿瑞典克朗的2036和2039年通胀连结债券。

- 06:00(IE)爱尔兰国债管理局(NTMA)将出售总额为10亿欧元的2034和2037年爱尔兰国债。

- 06:00(VN)越南财政部公告将于周三进行的债券发行的情况。

- 06:25(EU)每日欧洲央行流动性统计。

- 06:30(HU)匈牙利国债管理局(AKK)将出售3年、5年和10年期国债。

- 06:50(FR)法国国债管理局(AFT)将出售15亿至20亿欧元的2034、2036、2040和2053年通胀挂钩债券。

- 07:00(UK)3月CBI工业趋势总订单:-30,前值为-28;销售价格:20,前值为19。

- 07:00(RO)罗马尼亚将出售3.4%的2040年债券,价值3亿罗马尼亚列伊。

- 08:00(UK)英格兰银行(BOE)利率决策:预计维持银行利率在4.50%不变。

- 08:00(MX)墨西哥第四季度总体供需:1.9%,前值2.3%。

- 08:00(IE)欧洲央行的Lane(爱尔兰,首席经济学家)。

- 08:30(US)3月费城联邦储备银行商业前景:9.0,前值18.1。

- 08:30(US)第四季度经常账户余额:-330.0亿,前值-310.9亿。

- 08:30(US)初请失业金人数:224K,前值220K;持续申请人数:189万,前值187万。

- 08:30(CA)加拿大2月工业产品价格指数环比:0.3%,前值1.6%;原材料价格指数环比:-0.4%,前值+3.7%。

- 08:30(US)每周USDA净出口销量。

- 08:40(UK)英格兰银行7天短期回购操作(STR)。

- 09:00(UK)每日波罗的海干散货指数。

- 09:00(RU)俄罗斯截至3月14日的黄金和外汇储备:无估计,前值6391亿美元。

- 09:00(ZA)南非中央银行(SARB)利率决策:预计将利率下调25个基点至7.25%。

- 9:00(FR)欧洲央行的Villeroy(法国)将在巴黎发言。

- 10:00(US)2月现有住房销售:395万,前值408万。

- 10:00(US)2月领先指数:-0.2%,前值-0.3%。

- 10:30(US)每周EIA天然气库存。

- 11:30(US)财政部将出售4周和8周期国债。

- 13:00(US)财政部将出售10年期TIPS再融资。

- 13:05(CA)加拿大央行(BOC)行长麦克勒姆发言。

- 15:00(AR)阿根廷第四季度失业率:无估计,前值6.9%。

- (AR) 阿根廷3月消费者信心:无估计,前值47.3。

- (MX) 墨西哥经济学家调查中的Citi调查。

- 17:00(KR)韩国2月生产者物价指数同比:无估计,前值1.7%。

- 17:45(NZ)新西兰2月贸易余额(新西兰元):无估计,前值-5亿;出口:无估计,前值62亿;进口:无估计,前值67亿。

- 19:30(JP)日本2月国家CPI同比:3.5%,前值4.0%;CPI(不含生鲜食品)同比:2.9%,前值3.2%;CPI(不含生鲜食品和能源)同比:2.6%,前值2.5%。

- 20:00(KR)韩国3月1-20日出口同比:无估计,前值16.0%;进口同比:无估计,前值7.7%。

- 20:01(UK)3月GfK消费者信心:-20,前值-20。

- 22:00(KR)韩国将出售1.2万亿韩元的1年期国债。

- 23:30(JP)日本将售出3个月期国债。 **TTN今日图表:

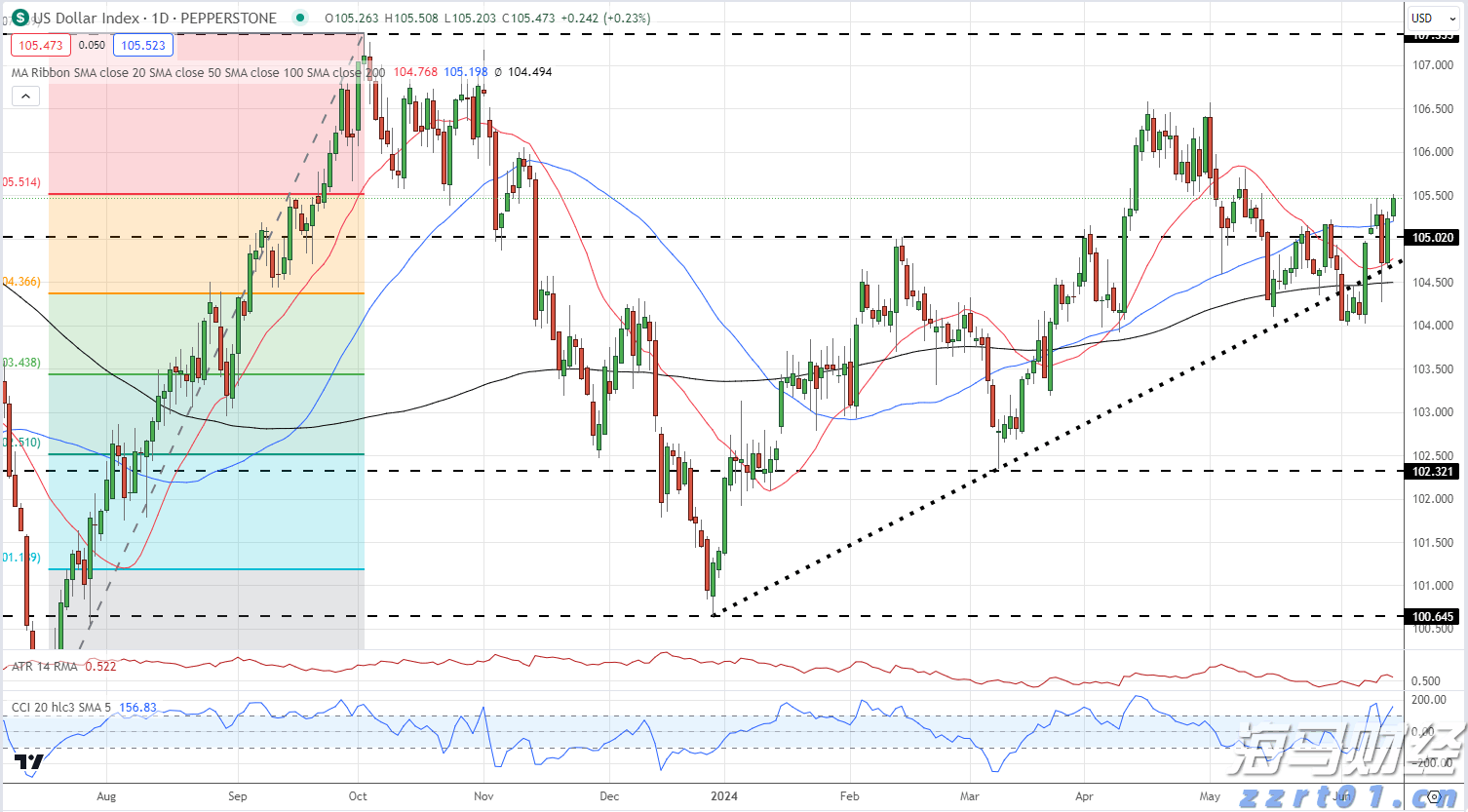

美元指数的上涨势头依然强劲。日元因债券新闻令人失望而进一步走...

美元指数的上涨势头依然强劲。日元因债券新闻令人失望而进一步走... 反向指标在作为全面交易方法的一部分使用时最为有效。仅仅依靠情...

反向指标在作为全面交易方法的一部分使用时最为有效。仅仅依靠情... 周一,由于美国国债收益率上涨,黄金价格在上周五的强势表现后走...

周一,由于美国国债收益率上涨,黄金价格在上周五的强势表现后走... 周三,受美国国债利率下跌影响,美元走势下跌。尽管联邦储备系统...

周三,受美国国债利率下跌影响,美元走势下跌。尽管联邦储备系统...