概述:美联储的预测显示,今年和明年通胀略有上升,经济增长略有减少,但中位数预测显示,和12月一样,今年将有两次降息。加上削减美国国债资产负债表的缩减(QT),这给FOMC的结果增添了一丝温和的色彩,尽管预测的分散度显示出通胀存在上行风险,甚至预计的两次降息相比于12月来说也变得更加紧迫。关键是,这里存在很大的不确定性。尽管如此,今天美元回升,兑所有G10货币都在上涨,澳洲和北欧货币领跌。新兴市场货币大多数也在下跌,除了亚太地区的少数货币。尽管昨天的干预估计约为80亿美元,土耳其里拉今天仍然承压。瑞士国家银行将存款利率削减至0.25%,正式超过日本成为最低政策利率国家。瑞典则保持利率不变。英格兰银行的会议结果基本上是预料之中的,预计将维持在今年晚些时候再做决定。

台灣、澳大利亚和印度的股市强劲上涨超过1%,但香港和中国则不然。恒生指数暴跌(-2.25%),主要是受到大陆公司的拖累,CSI 300几乎下跌1%。欧洲的Stoxx 600结束了四天的涨势,而美国的指数期货略有上升。基准10年期收益率今天在下降。澳大利亚和新西兰的收益率下降了4-5个基点,而欧洲大多数地区的收益率普遍下降2-3个基点,尽管英国和瑞典的利率下降幅度接近5个基点。黄金最初接近3057.50美元创下历史新高,但因部分获利了结,使其今天略有下降。5月WTI原油价格变化不大,稍高于67美元。

美元:美元指数在美联储决策前,大约30分钟创下103.90的 session 高点,随后跌至103.60左右,在鲍威尔主席的新闻发布会前。美元交易态势坚挺,接近104.00。如果能够稳住这个位置,将有助于形成底部模式而不是在底部的整固阶段。FOMC没有给出意外的惊喜,决定保持不变,中位数预测有所调整。12月时,中位数预测今年将有两次降息,这一点没有变化。增长预测从今年的2.1%下调至1.7%,明年的增长预期则由2.0%降至1.8%。尽管增长放缓,今年的失业率预期从4.3%上调至4.4%,并在2026年和2027年保持在4.3%。中位数PCE预测则从2.5%提高到2.7%,今年的2.1%提升至2026年的2.2%。美联储决定将国债每月的到期金额从250亿美元减少到50亿美元,而允许MBS资产继续以每月350亿美元的速度减少。这似乎与之前推动讨论的债务上限关系不大。监事沃勒并没有对减少QT的决定表示异议。展望未来一个重要的问题是鲍威尔提到的软数据(调查)与硬数据之间的差异,而硬数据的表现相对较好。许多市场参与者似乎不太乐观,加上不确定性加大对活动施加了压力。今天的关注转向每周的失业救济申请,这一数据涵盖了非农就业和企业调查进行的那一周。3月份费城联储调查也可能引起一些关注。领先经济指标指数一度似乎进入衰退区间,但六个月的平均值在2023年4月触底,目前已回升至2022年第二季度的水平。高物价、高利率和降幅的消费者信心对2月份现有住房销售前景并不乐观。彭博社调查中的中位数预测下降3.2%将使年初以来的下降幅度超过8%。它们在2024年第四季度上涨了约10%。

欧元:欧元在昨天FOMC会议结果发布前触及1.0860的session低点。尽管有所反弹,但在1.09附近停滞。最近几天在欧洲的买盘在今天没有出现,欧元交易已经穿透了昨天的低点。下一个支撑位可能在1.0825-30区域。预计德国联邦参议院将在明天批准新的财政倡议。下周四,欧盟峰会可能将继续努力为国防和基础设施支出创造更多财政空间。目前似乎还没有集体发债来资助国防支出的意愿。据报道,德国和荷兰对此持抵制态度。借鉴Covid疫苗的合作经验,似乎对集体采购一些军备有兴趣。另一方面,瑞士国家银行将存款利率减半至0.25%,市场普遍认为这是可能的终点利率,未来有约三分之一的可能性再降息。如果瑞士通胀继续下降(2月份的欧盟调和CPI同比为0.1%),以及瑞士法郎对欧元再次升值,那么这将可能是检验的时刻。此外,瑞士瑞克斯银行预料将保持在2.25%的利率,也被视为可能的终点利率。

CNY:股市繁荣、人民币稳定,以及10年期收益率在最近低点上方30个基点,可能促使北京重新考虑降息的前景。但今天没有。这次的贷款市场报价利率(LPR)保持不变,1年期与5年期基准分别为3.10%和3.60%。这也意味着下一周人民银行不太可能降息至2.0%的1年期中期借贷便利利率。美元持续在其近期低点附近与人民币交易。人民银行将美元的参考汇率设定为CNY7.1754(昨天为CNY7.1697)。这是连续第四个交易日,基准汇率的调整超过了通常的水平。尽管从整体来看这些调整仍然很小,人民币管理最重要工具的变化可能是更大灵活性的信号。让我们拭目以待。面对离岸人民币,美元正朝短期区间CNH7.2150-CNH7.2500的上端交易。

JPY:美元在昨天的交易中在周二的区间内波动。它首次突破150日元,自3月5日以来首次。卖盘占据了主导地位,并将其压下至周二的低点以下,收于(约149.10日元附近)。美元降至接近148.75日元。看跌的外部下跌日已经看到进一步的卖盘,短暂将美元打压至148.20日元以下,创下本周的新低。美元在欧洲表现活跃,今天几乎没有变化。日本将在明天第一时间公布2月份的CPI,但几周前东京CPI的数据已经发出信号。由于政府对家庭能源消费的补贴,通胀数据受到了扭曲。经过1月份的三个月上升后,整体和核心(不包括新鲜食品)利率在2月份可能有所放缓。

GBP:在过去两个交易日,英镑在1.2950美元附近找到了支撑,但现在正逐渐弥补这个支撑。今天在接近1.3015美元时创下今年的新高,随后回落。如果跌破1.2940美元,将可能对1.2900美元进行测试。我们建议看向1.3050美元的阻力区间,这是在美国选举后不久的高点。英国在英格兰银行决策前于东部时间上午8点报告了新的就业数据。包括奖金在内的平均周薪稍微放缓(5.8%比6.1%),不包括奖金则保持在5.9%。失业率的国际劳工组织(ILO)衡量保持在4.4%,这也是疫情后一直维持的上限。2月份的失业救济申请连续第二个月上升,此前在24年第四季度的每个月中都有下降。雇员人数增加了21,000,与彭博社调查中预期的21,000的下降形成了鲜明对比。尽管就业数据如此,但在实际操作中,今天没有降息的可能性。贝利行长承认贸易战对通胀的影响可能会模糊,但“英国经济,甚至全球经济面临的风险是相当大的。”掉期市场预期今年还有两次降息。

CAD:美元在FOMC会议结果公布前达到了接近1.4350加元的session高点,随后下跌至接近1.4300加元,略高于周三亚太交易时的session低点。美元在欧洲交易中接近三天高位,约在1.4375加元,突破20日移动平均线。后续的买盘可能瞄准1.4450加元区域。一方面,加拿大报告称,上个月的价格跳涨几乎是预期的两倍,部分原因是销售税假期的结束,涨幅达到1.1%。另一方面,美国计划于4月2日实施的关税(相应关税,显然是广泛计算的,包括增值税、工资差距和其他非关税贸易壁垒以及行业关税),将对加拿大经济造成重大威胁。目前的目标利率为2.75%。掉期市场预计到年底时接近2.25%。

AUD:澳大利亚元在FOMC会议结果前创下接近0.6320的session新低,随后迅速反弹交易至0.6360以上。令人失望的就业报告使澳元今天跌至本周的新低,低于0.6300,并提高了5月份降息的可能性。澳大利亚在2月份的就业数据没有实现彭博社调查中预测的整体增加30,000个职位,而是损失了近53,000个职位。失去了近36,000个全职职位,基本上抵消了1月份的增长。失业率保持在4.1%,而参与率从67.2%降至66.8%。下一个支撑位位于0.6260-0.6270区域。

MXN:美元在昨天的涨势中保持在周二的高点(约20.0960比索)以下,之前在交易时段一度接近19.90比索(周二亚太交易)。美元首次在四个交易日内升破20.00比索,今天达到了近20.1475比索的新高。似乎美元正在描绘一个近期底部,可能是在下周的Banxico会议之前,预计将导致50个基点的降息。若突破20.15比索,目标可能是20.20比索,甚至可能预示着20.30比索的上行。与此同时,巴西央行兑现其承诺,将Selic利率提高100个基点至14.25%。在此之前,美元的汇率略微降至自10月中旬以来的新低(约5.6320巴西雷亚尔)。

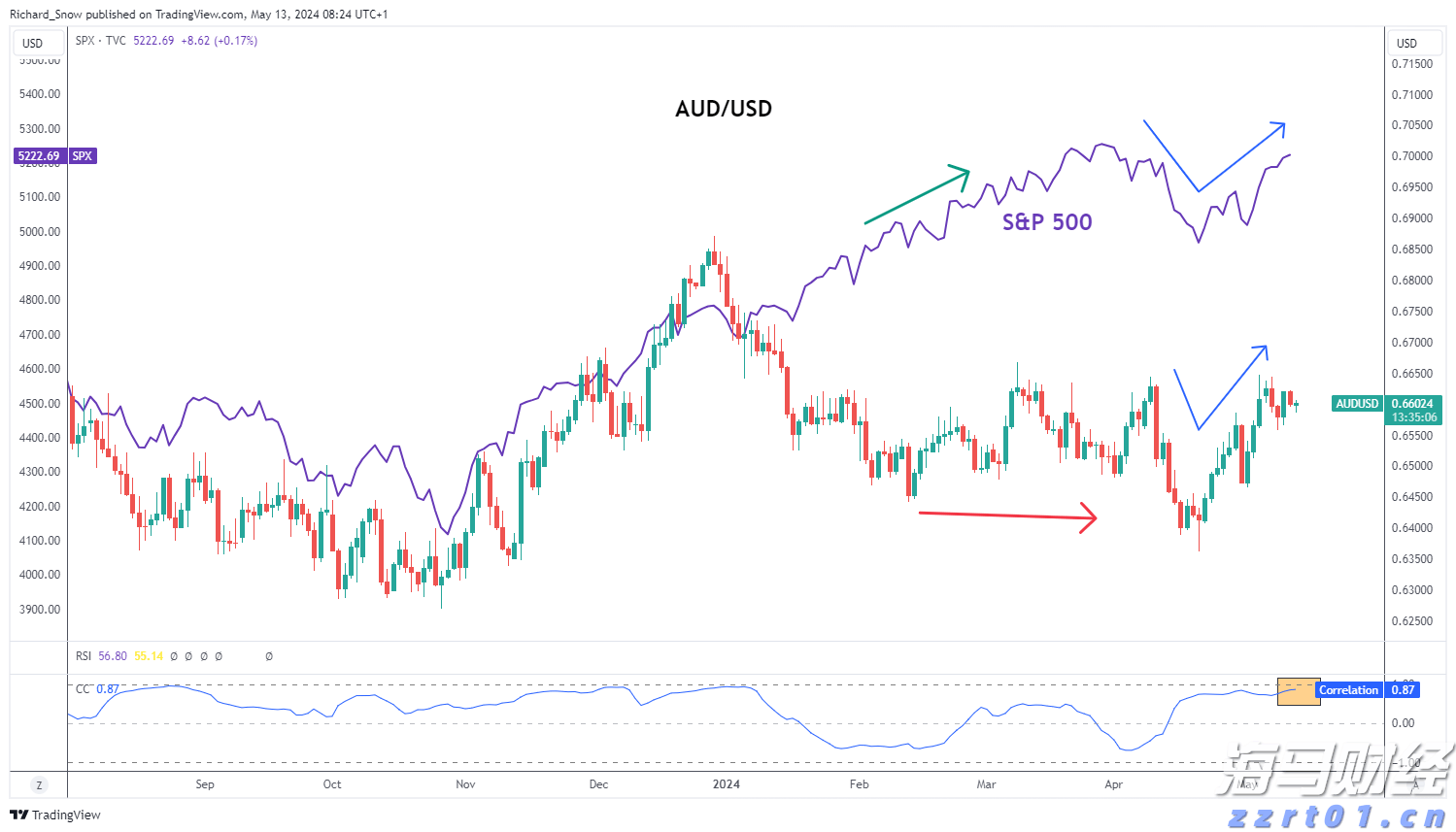

风险情绪推动澳元上涨,美国CPI数据即将揭晓。在连续几个月的...

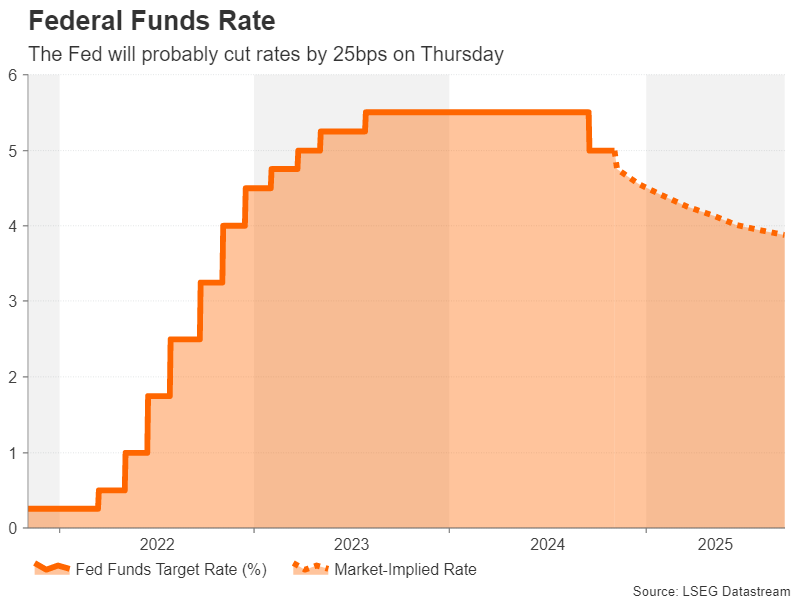

风险情绪推动澳元上涨,美国CPI数据即将揭晓。在连续几个月的... 美联储预计将降息第二次,忽略政治风险。但2024年会是最后一...

美联储预计将降息第二次,忽略政治风险。但2024年会是最后一... 在需求季节性下降期间,沙特对石油市场发出挑战信号布伦特原油价...

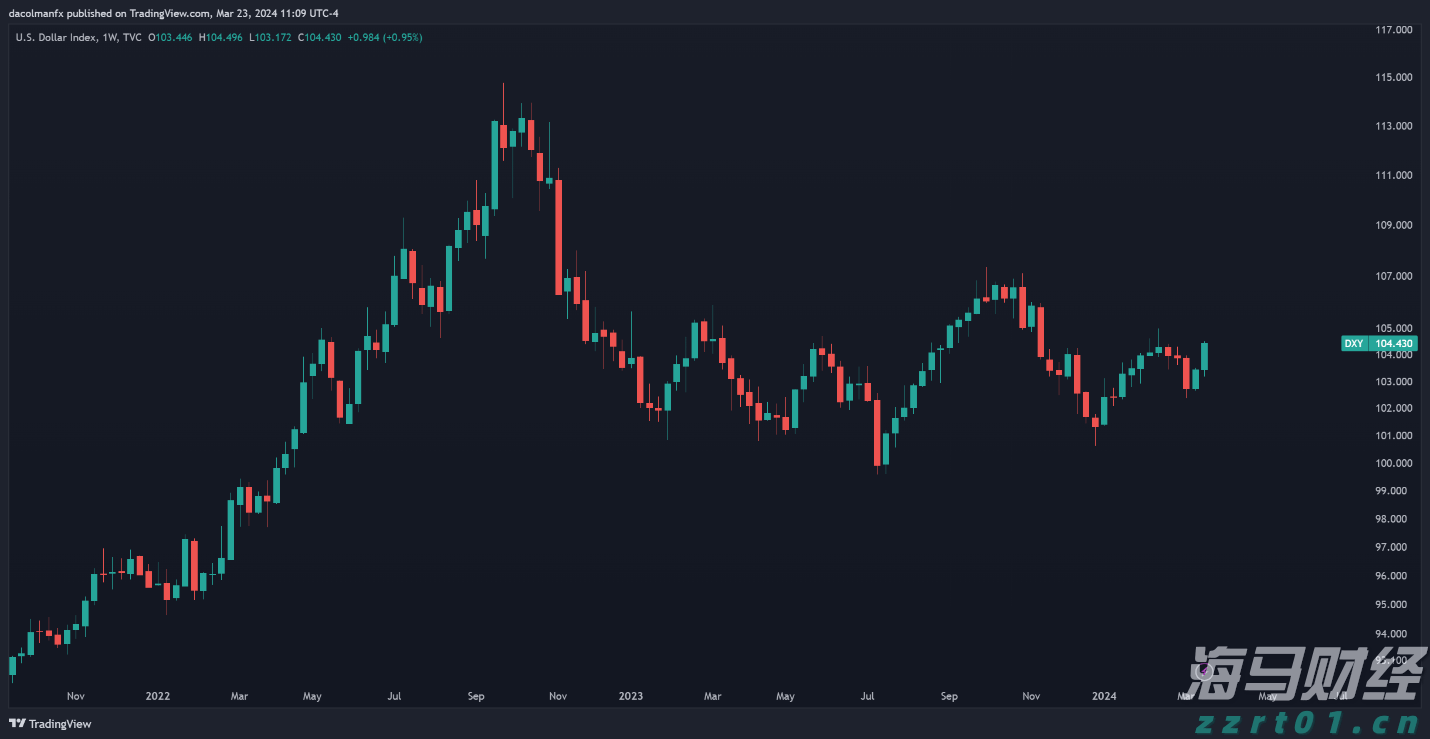

在需求季节性下降期间,沙特对石油市场发出挑战信号布伦特原油价... 根据DXY指数测量,美元在上周有所强化,周五收盘时达到了自2...

根据DXY指数测量,美元在上周有所强化,周五收盘时达到了自2...