经过几周的剧烈波动,市场这一周相对平静,因为没有出现重大意外,尤其是美国中央银行也没有。正如预期的那样,美联储没有改变利率,但该银行将今年的GDP增长预期从2.1%下调至1.7%,同时将通胀预期从2.5%上调至2.7%,这都与关税的更大影响一致。是否这意味着比其他情况下更高或更低的利率,取决于关税是否会被预期地持续抬高通胀,而不仅仅是造成一次性的价格上涨。美联储主席鲍威尔似乎认为持续影响的可能性不大,市场对此表示反应,导致收益率略微下降,因为货币政策委员会的19名成员中有18名表示,他们认为增长的风险主要在下行,而一年前的展望是平衡的。我们认为,美国经济正在略微放缓,美联储有充分的理由逐渐放宽货币政策。然而,失业率较低,银行也不急于行动,我们的主要观点是他们将在6月之前,等到5月的政治局势变化再做决定。

在欧洲,德国议会如预期通过了新政府的大规模财政支出法案,在旧议会解散之前,新议会下周即将接手。不过,仍然有很多有趣且可能影响市场的决策待做,因为这个计划必须实施,新政府成立。

与美联储类似,英国央行维持利率不变,但表示仍然看到未来降息的空间。瑞典瑞典央行也保持利率不变,但在这里,信号并未指向更多的降息,详见第3页。瑞士国家银行在通胀非常低的情况下降息,而如广泛预期的那样,日本银行此次没有改变利率,但考虑到经济的复苏,我们认为未来加息的理由非常充分。

中国发布了1月和2月的数据(由于春节假期同时发布),零售销售和房地产销售令人意外地上升,但房价持续下跌。政府非常重视推动消费支出,并认为房地产市场的稳定是实现这一目标的前提。本周,国务院提出了一项“积极促进”消费支出的计划。如果成功,这也将对全球商品需求产生影响。

欧洲中央银行已表示,未来的数据将决定是否在4月降息,而其中一个关键的数据点很可能是周一发布的3月份PMI。尽管存在很大的不确定性,今年的增长前景有所改善,我们预计这一趋势将继续,制造业将成为主导。我们还将在周五获得3月份的首次通胀数据(来自法国和西班牙)。

下周美国的数据日历相对清淡,周二的会议委员会消费者信心指数可能成为亮点。在英国,财政大臣里夫斯将发布春季声明,工党政府在努力改善英国经济增长前景的同时面临一些艰难的财政选择。

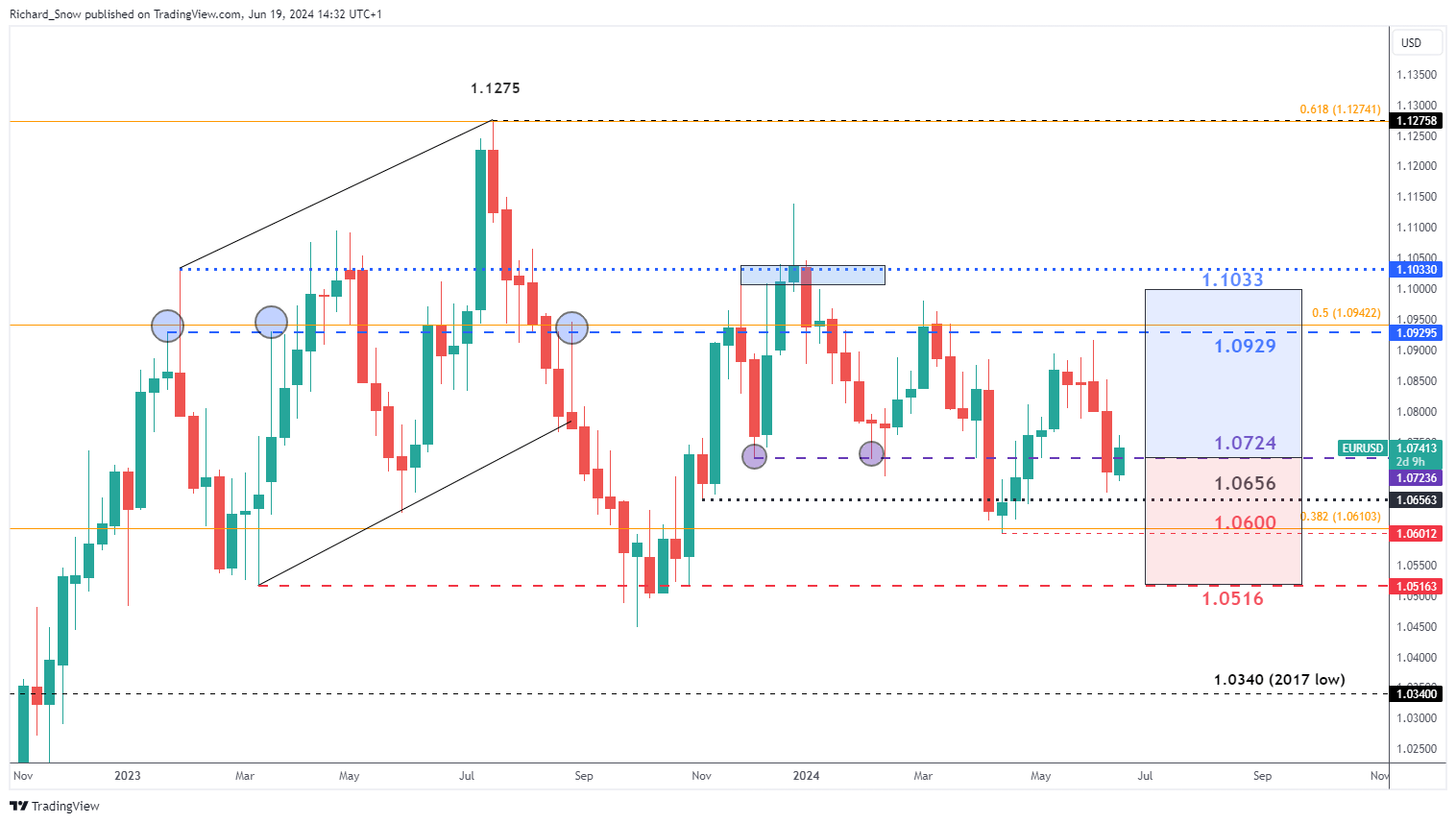

EUR/USD在2024年表现出广泛的、震荡的下跌趋势,随着...

EUR/USD在2024年表现出广泛的、震荡的下跌趋势,随着... 投资风险承受能力影响着投资策略的各个方面。它决定了您选择哪些...

投资风险承受能力影响着投资策略的各个方面。它决定了您选择哪些... 疏松的经济日程寻求美国消费者物价指数(CPI)的指向,东京的...

疏松的经济日程寻求美国消费者物价指数(CPI)的指向,东京的...