美元反弹,FOMC坚守立场。欧洲央行拉加德警告关税的影响。英格兰银行保持利率不变,发出鹰派信号。美联储官员继续预计2025年仅会有两次降息。市场期待4月更多的美国关税。

周三,联邦储备委员会传达了一套相对鹰派的沟通,给美元提供了一些支持。期货市场仍然预计美联储今年将降息近三次,每次25个基点。然而,特朗普关税对美国通胀的影响引发的担忧让决策者不愿意确认这些预期,3月份的“点阵图”显示大多数成员倾向于逐步放宽政策。

我们认为,投资者在特朗普总统4月2日的关税最后期限来临之前,会对过度抛售美元保持谨慎。在这段时间里,我们将听到更多关于他为互惠贸易税收的计划的细节。过去几周,市场参与者主要关注关税对美国经济的影响,但如果贸易限制在更广泛的范围内实施,而不仅限于美国的最大贸易伙伴,全球增长的担忧是否会再度浮现也是值得关注的。

如预期的那样,联邦基金利率在周三的全体投票中维持在4.25-4.50%的区间。在声明中,美联储继续将美国经济和劳动力市场描述为“稳健”,尽管鲍威尔多次指出特朗普关税带来的不确定性。美联储对2025年GDP增长的预测被大幅削减,而今年核心PCE通胀的预测则上调了。不过,2025年的中位“点”没有改变,官员们仍然预计在今年剩余时间内仅会有两次25个基点的降息,这比当前市场定价略显鹰派。我们继续认为最近的美元抛售有些过度。虽然宏观经济数据稍显令人失望,但并没有灾难性的结果——昨天的初次申请失业救济、现房销售和制造业情绪的数据均有意外的好转。同时,通胀依然顽固高企,特朗普关税对消费者价格的上行风险(虽然可能是暂时的)也不容忽视。下一个重大里程碑将是4月2日揭示的新一轮互惠关税。我们预计,随着这一关键日期临近,美元将继续受到支持。

周四,欧元区的共同货币从近期高点有所回落,市场参与者或许在怀疑欧元反弹是否有足够的动力将EUR/USD对推动到关键的心理1.10水平。昨日,欧洲央行行长拉加德警告美国保护主义对欧元区经济的复杂影响,指出虽然贸易战可能对经济增长产生负面影响,但也可能导致该地区的通胀上升多达0.5个百分点。市场仍在广泛定价4月份欧洲央行的另一次降息,但这在很大程度上取决于即将实施的关税的程度以及银行对近期财政刺激措施的看法,特别是在德国。今天对于欧元区而言是相对平静的一天。我们将关注周一的3月份初步PMI数据。如果这里出现任何恶化的迹象,可能会加大对欧洲央行4月降息的呼声,而目前欧元也有很大的回调空间。

货币政策委员会周四保持利率不变,如预期一般,且通信中略微的鹰派倾向表明该银行不急于降息。8-1的投票结果比预期的稍显坚决(7-2),凯瑟琳·曼(上次支持50个基点降息)重返鹰派阵营。决策者警告特朗普关税带来的下行风险,尽管这并不足以引起恐慌或促使货币政策委员会调整其前瞻性指引,后者继续强调“渐进和谨慎”的降息方式。英国通胀峰值被视为高于之前的预期,而货币政策委员会还预计短期内的增长略强劲(第一季度增长0.25%)。总体而言,这是与我们对于货币政策委员会在今年剩余时间内不会超过两次25个基点降息的看法相一致的略微鹰派的声明。5月份会议降息的可能性依然存在,但在此之前,我们可能需要看到数据出现重大变化,以迫使银行采取行动。

在美国零售销售连续三个月出人意料地增长后,随着隔夜发布的九月...

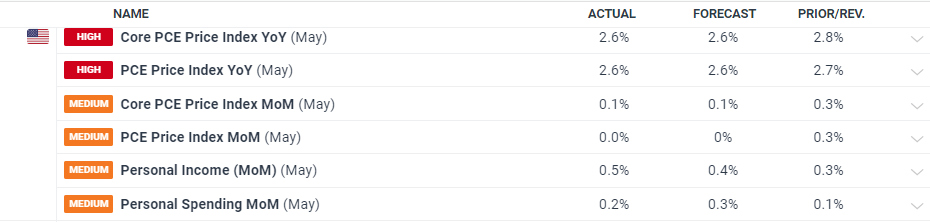

在美国零售销售连续三个月出人意料地增长后,随着隔夜发布的九月... 年度和月度的核心PCE都符合市场预期。数据发布后,美元表现平...

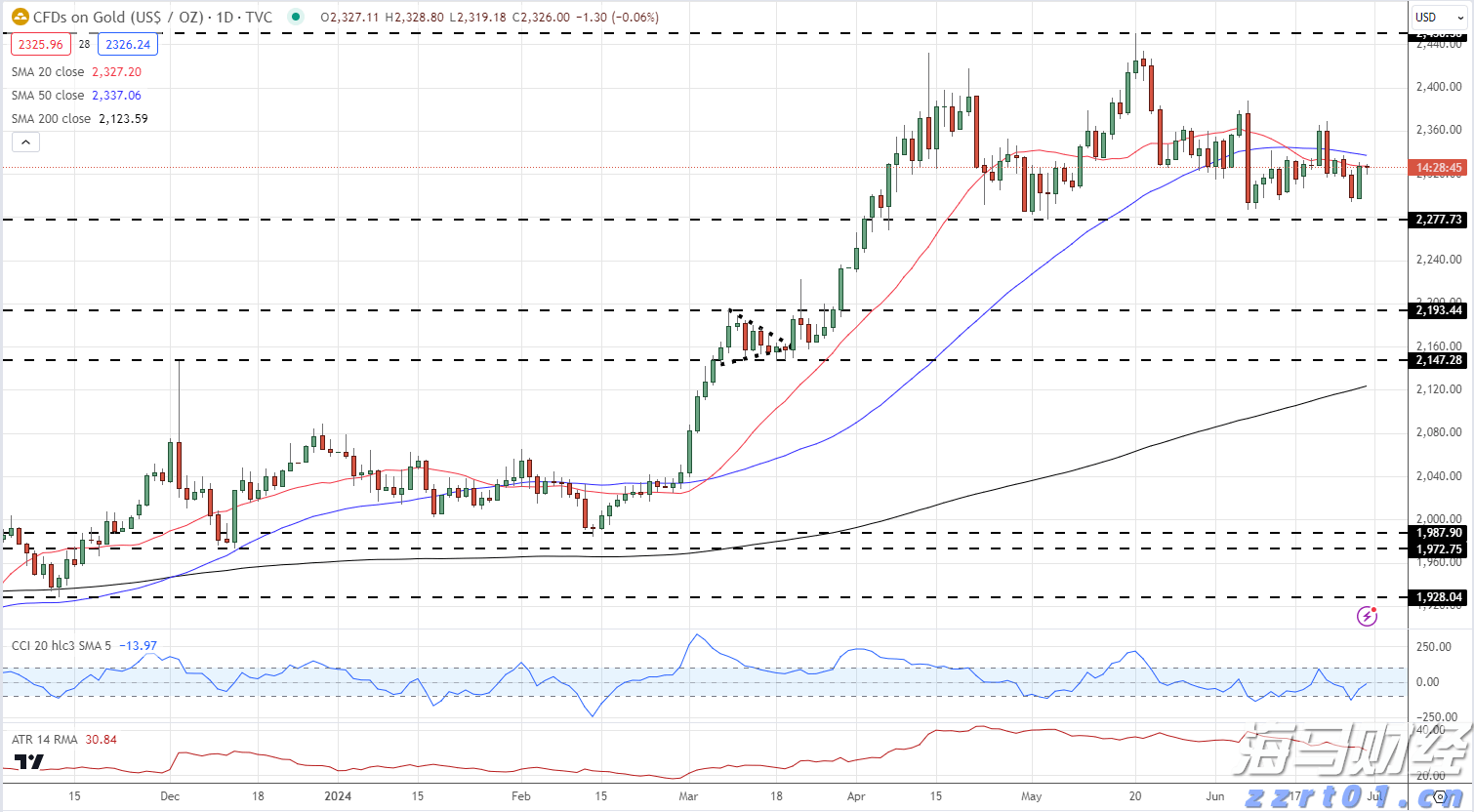

年度和月度的核心PCE都符合市场预期。数据发布后,美元表现平... 黄金:尽管有潜在价格下降,交易者还是表现出看涨的态度。白银:...

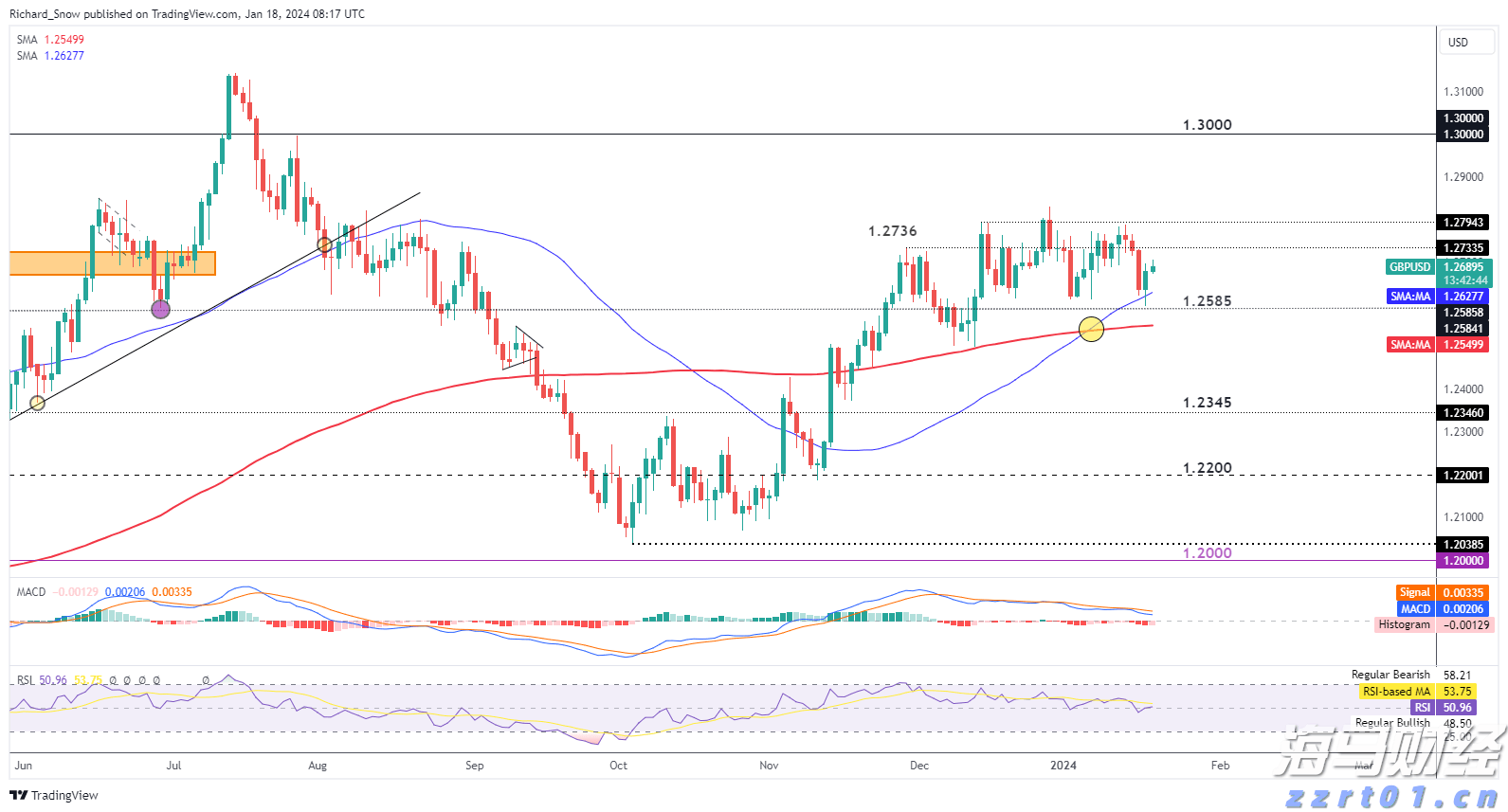

黄金:尽管有潜在价格下降,交易者还是表现出看涨的态度。白银:... GBP/USD希望保持来之不易的涨幅,因为美元保持坚挺,2年...

GBP/USD希望保持来之不易的涨幅,因为美元保持坚挺,2年...