概述:美元的下跌趋势,从特朗普总统第二次就职前至少一周开始,本周陷入停滞,初步技术信号暗示底部可能正在形成。4月2日美国的互惠和行业关税公告的不确定性提升了政策制定者、投资者和企业的忧虑。今天,美元大部分时刻表现较强,接近本周对大多数主要货币的最佳水平。新兴市场货币的表现各异。土耳其里拉维持在压力之下,今天下降约0.5%,本周则下降约3.75%,因为总统埃尔多安逮捕了主要政治对手。尽管进行了大规模干预和紧急加息,危机似乎并未结束。

本周末前,股市面临压力,尽管多个亚太大型股市上涨,香港和中国市场下跌超过2%,抹去本周的涨幅。欧洲的Stoxx 600指数连续第二个交易日下跌,今天回吐0.75%,抹去本周大约2/3的涨幅。美国股指期货交易下跌。欧洲10年期利率大多下降几基点。英国国债利率则相反,10年期收益率上涨约三个基点,本周稍微走高。美国10年期国债收益率接近4.22%。在昨天的低点附近,它曾接近4.17%。黄金在昨天创下近3057.50美元的纪录后进行整合,目前约3029美元,略低于本周平均水平,稍微高于3031美元。5月份的WTI原油今天达到本月新高,接近68.65美元,但已回落至稍高于昨天的收盘价68美元以下。

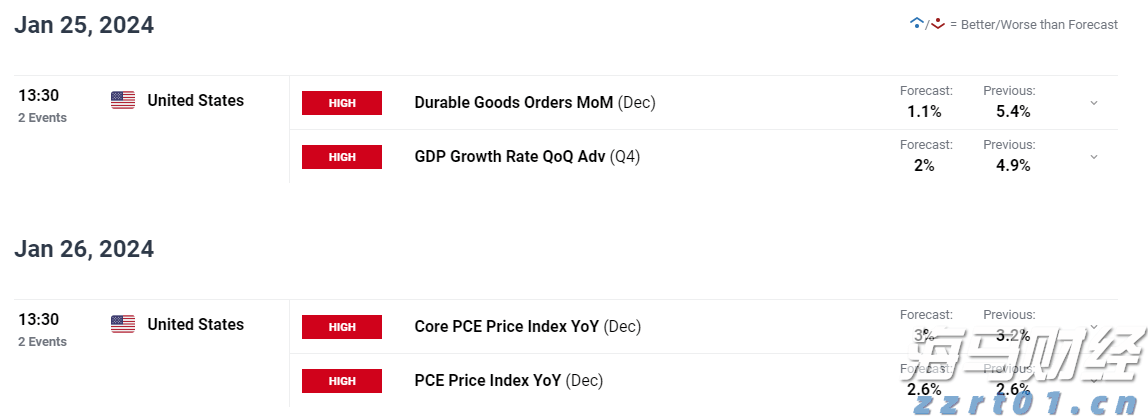

美元:自特朗普总统在1月20日就职以来,美元的下跌趋势仍然存在,但涨势似乎已经久矣。本周中旬,美元在103.20附近达到了自去年10月中以来的低点。昨天的反弹打破了104.00关口,但未能在其上方收盘。今天在欧洲再次测试这个水平。如果能够有说服力地收在104.00上方,目标为104.90-105.00区域,那里的(38.2%)回撤位与200日移动平均线相交。同时,美国4月2日威胁实施互惠与行业关税,令市场格外紧张,并使信心受到压制。下周的经济日历中,包括PCE平减指数,经济学家在CPI和PPI公布后对其有比较好的把握。预计总指数和核心指数都将上升0.3%。这将使总指数保持在2.5%左右,但核心指数可能从2.6%上升至2.7%。回想一下,1月份实际个人消费大幅下降0.5%。这似乎高估了疲软。名义消费下降了0.2%。部分是因与冬季风暴有关的偶然因素。预计名义消费将增长约0.6%,这将使实际增长率上升大约0.3%。

欧元:昨天欧元在1.0815附近被卖至八天低点。两周以来,它没有交易在1.08以下,但现在正在进行调整。第一个目标在1.0700-1.0725区间。20日和200日移动平均线与本月反弹的(38.2%)回撤位交汇,是测量可能形成的双头顶部的目标,接近1.0950。这对欧元区来说是一个重要的一周。德国在多年公共投资疲软后,批准了5000亿欧元的10年基础设施计划。它还将国防开支从财政限制中排除。关注焦点转向欧盟委员会,后者正在放松对成员国的财政约束。德国和荷兰据报道阻止了再一次联合债券的努力。下周的亮点是初步PMI和欧盟峰会。

CNY:美元对离岸人民币的交易在广泛上涨中使其触及20日移动平均线,但真正的障碍可能是上周接近CNH7.27的高点。现在交易在本周的最佳水平,接近CNY7.2565。今日的中间价为CNY7.1760(昨天为CNY7.1754),是本周最小的调整。北京的政策公告似乎朝着正确的方向发展,但其真正的影响尚未确定。自疫情重新开放以来,国内经济努力取得明显进展。经济报道称2023年增长5.4%,去年为5.0%,许多预测,包括世界银行,预计今年增长4.5%。中国可能还有点时间看是否以及如何阻止香港的CK Hutchinson公司的港口销售。此外,有报道称北京可能会阻止比亚迪在墨西哥建设工厂。中国公司在墨西哥建造汽车的想法引起了美国和加拿大的对立,然而,中国官员对此表示担忧,担心接近美国可能会使其专有技术失去控制。

JPY:美元昨天创下本周的最低点,略低于JPY148.20。在从3月11日附近的JPY146.55反弹中,略微突破了(50%)的回撤位。10年期美国国债收益率也在昨天创下本周最低点,接近4.17%,之后有所反弹,似乎帮助稳定了汇率。从周二的高点来看,收益率已下降了16-17个基点。美元的动能指标表现积极,似乎有可能再度冲击JPY150,但这个月尚未收盘在此之上。本周的波动范围是在周三至周四,大致在JPY148.20-JPY150.15之间,当前在这个区间的中间徘徊。日本今天早些时候发布了2月份的CPI数字,但反应平淡——除了媒体——因为它的消息已经过时,东京CPI几周前出炉,包含了动向的重要信号。东京的总指数从1月份的3.4%降至2.9%,国家的指数从4.0%降至3.7%。东京核心指数(不包括新鲜食品)从2.5%降至2.2%。国家核心指数从3.2%降至3.0%。排除新鲜食品和能源的指数在东京保持在1.9%,而国家的指数从2.5%小幅上升至2.6%。利率互换市场对6月降息的概率约为56%,高于上周末的近48%。下周的亮点是东京3月的CPI,预计变化不大。

GBP:英镑昨日在周三的区间两侧交易,但在区间内收盘中和了技术信号。它未能大幅突破1.3010-15区域,但在本月也没有交易在1.29以下。本周的最低点在周一约为1.2915。今天在欧洲的低点约为1.2920。我们的偏见是最终会出现向下突破的趋势,动能指标倾向于向下。今天英国的公共财务数据受到轻微关注。焦点在于下周的预算责任办公室更新和财政大臣里维斯的春季声明。疲弱的增长或许会抑制她的财政空间。此外,虽然斯塔默的外交政策受赞扬,但政府减少对外援助以资助更多国防开支,以及对英国约120万残障人士减少了50亿英镑的资助则备受争议。有一些猜测认为里维斯可能会提议增税,如果确实如此,可能会在5月地方选举之前削弱工党的支持。就高频数据而言,英国在下周将公布2月份的CPI、零售销售和延迟的1月份贸易数据。由于延迟以及有报道称向美国进行大规模黄金运输,贸易数据引起了平时更多的关注。

CAD:美元昨天在CAD1.4400以上创下本周新高后,回落至约CAD1.4315,因为美元对G10货币的早期上涨有所削弱。昨天的低点今天仍在保持。它似乎在大型三角形模式中整合。今天的下端接近CAD1.4275,上端接近CAD1.4400。加拿大12月份的零售销售受到有争议的免税政策影响,引发了财政部长弗里兰的辞职及特鲁多政府的垮台。12月零售销售飙升2.5%,预计已经回调约0.4%(不包括汽车则回调0.2%)。我们怀疑这对银行政策的影响有限,部分原因在于1) 其他问题更为重要,2) 它不太可能显著影响加拿大银行的政策。最关键的因素可能是美国威胁在4月2日实施互惠和行业关税的影响。下周,加拿大将公布1月份的GDP数据,但政治可能主导讨论。至少有两项民调显示,加拿大自由党在保守党中领先。我们预计在国会于周一复会之前会发布有关选举的消息,媒体报道称可能在周日发布相关公告。

AUD:在本周初测试到0.6400区域后,澳元由于整体美元的上涨以及就业报告不佳(这仍旧是在气旋干扰之前),跌至约0.6270。但它设法保持在上周的低点(更接近0.6260)之上,并稍微高于0.6300收盘,靠近20日移动平均线。它在昨天的低点附近进行整合。虽然在日内交易中有少数例外,但自特朗普就职以来,澳元的收盘交易范围一直局限于0.6200至0.6400区间。下周的重点包括初步的3月PMI和2月CPI。期货市场预计今年大约会有2.5次降息,后移至下半年。这意味着2月的CPI影响不大。阿尔弗雷德气旋给PMI带来了下行风险。

MXN:美元涨至MXN20.27附近的七天新高。比索的部分亏损反映了整体美元的上涨,部分可能由于新兴市场货币普遍弱势,另一部分则可能与下周预计的降息前平仓头寸有关。昨天,所有活跃交易的拉美货币都下跌。今天的交易相对安静(约MXN20.1350-MXN20.2085)。墨西哥在周末前的日历安静。下周则情况不同。经济在四季度疲弱(GDP下降0.6%),似乎在新年伊始持续走软。下周将公布1月份的IGAE,这很可能是月度GDP估计,1月份零售销售以及3月前半期的CPI。然而,最重要的事件是中央银行的会议。考虑到比索的韧性,疲弱的经济(加上美国关税可能带来的更多阻力)以及通货膨胀回到目标范围内,这使得墨西哥中央银行能够执行连续第二次的50个基点降息。

人民银行的额外救助政策以及积极的风险情绪支撑澳元。在一周内没...

人民银行的额外救助政策以及积极的风险情绪支撑澳元。在一周内没... 欧元/美元突破了1.0872美元的200日简单移动平均线,目...

欧元/美元突破了1.0872美元的200日简单移动平均线,目... 黄金价格(XAU/USD)强势上扬,达到自去年12月以来的最...

黄金价格(XAU/USD)强势上扬,达到自去年12月以来的最... 由于美国利率和美元走强,黄金进一步加深了回落。本周晚些时候,...

由于美国利率和美元走强,黄金进一步加深了回落。本周晚些时候,...