在欧元区,我们将发布三月份的快速PMI数据,这对欧洲央行四月份的利率决策至关重要。我们预计综合PMI将从50.2上升至50.6,制造业的持续正常化是推动这一增长的主要因素。PMI与ZEW指数之间有合理的相关性,后者在三月份有所上升。我们预计制造业PMI将从二月份的47.6上升到48.4,而服务业的活动可能保持基本不变,服务业PMI也将在50.6,和二月持平。

在美国,三月份的快速PMI数据也将发布。一些地方的领先指标显示制造业周期在经历了冬季的良好复苏后,正在出现下滑。

在中国,人民银行将设定隔夜政策利率,即1年期中期借贷便利利率。我们预计这次不会变动,因为我们认为中央银行在接近美联储再次降息之前会保持观望。人民银行的目标是保持美元/人民币的稳定,因此现在趋向于与美联储的利率变化同步,同时利用其他工具来支持经济,比如针对不同领域的特定贷款计划。

本周剩下的美国数据日历相对较轻,周二将发布会议委员会的消费者信心指数,周五则会公布美联储偏爱的通胀指标——个人消费支出(PCE)。在欧元区,货币总量和信贷数据将在周四发布,而西班牙和法国的三月份通胀数据将在周五发布。在英国,财政大臣里夫斯将发表春季声明,最后挪威银行将在周四宣布利率决策。

在日本,三月份的PMI普遍走低,所有指数都低于50的临界值。制造业指数为48.3,创下了一年来的最低水平,而服务业指数则降至49.5。综合指数降至48.5,是自2020年8月以来的最低水平,企业表示对成本上升、劳动力短缺以及全球贸易环境的担忧。

日本央行行长植田强调,如果核心通胀目标有望达到2%,日本央行将会继续加息,尽管可能会对其国债持有造成损失。我们预测日本央行在今年还会再加息两次,每次25个基点,下一次可能在七月份。

在美国,纽约联储主席威廉姆斯(鹰派和投票者)在周五表示,美国中央银行的“适度紧缩”货币政策在经济不确定性中是合适的——芝加哥联储主席古尔斯比(鸽派和投票者)也表达了类似的观点。我们仍然预计下次降息会在六月,之后每季度降息25个基点,直到2026年六月达到终端利率3.00-3.25%。更多详情,请参见研究报告《美国 - 美联储评估:谨慎的稳定》,日期为3月19日。

周五,特朗普总统称他4月2日的互惠关税为“最大的一次”,但表示会有灵活性。在任期开始时,特朗普下令对其他国家的不公平贸易行为进行全面调研,结果预计在4月1日完成。这些发现将引导逐国实施的互惠关税。目前,对于这些关税的具体形式仍存在较大不确定性。例如,特朗普曾将欧盟的增值税比作对美国进口的关税。

在欧元区,消费者信心从2月份的-13.6下降至-14.5(市场预期为-13.0)。消费者信心是影响欧洲央行四月决策的次要数据之一,持续疲弱的消费者信心使得ECB期待今年拉动增长的私人消费的前景受到质疑。因此单独来看,这是一种鸽派信号。继去年的大幅增长后,消费者信心在2025年下降,尤其是由于消费者对未来12个月总体经济形势的看法变得更加悲观,而他们对个人财务状况的看法相对乐观。

此外,欧洲央行的斯图尔纳拉斯在接受采访时表示,他仍然看到2025年有两次降息,最终利率为2%。重要的是,斯图尔纳拉斯是鸽派,他仅预计利率降至2%,这表明我们可能不会再降得更多。

在德国,上议院联邦参议院通过了一项大型财政支出法案。至此,德国修改了宪法,以允许更高的国防支出,并建立了一个5000亿欧元的基础设施预算外资金,放宽了地区州预算。关于这一计划的影响评估,请参见研究报告《德国 - 财政政策推动增长但也引发通胀担忧》,日期为3月19日。

在加拿大,卡尼总理呼吁在4月28日举行提前选举。预计这将是自由党(卡尼总理)与保守党之间的一场激烈竞争。保守党最初领先,但特朗普近期的政治影响大幅削弱了他们的优势。

在地缘政治方面,乌克兰和美国官员周日在沙特阿拉伯开始讨论确保能源设施和关键基础设施的措施。尽管美国方面持乐观态度,乌克兰和俄罗斯在夜间报告了袭击事件,突显了提出的30天停火协议的脆弱性。根据彭博社的报道,美国政府希望在几周内达成一项广泛的停火协议,并计划在4月20日前达成停火协议。有关乌克兰交易对市场影响的观点,请参见研究报告《全球 - 乌克兰的肮脏交易对市场意味着什么》,日期为2月16日。

股票市场:全球股票在周五略有下跌。更重要的是,上周股票市场止住了下跌势头,周线收高。我们认为这是由于关税公告减少。风暴的中心,美国科技股表现较好,这一趋势在周五继续。此外,VIX指数回落,本周结束时低于20。

虽然我们必须等到4月2日才能收到关于新关税的消息,并且现在判断所有政治动荡是否对消费者和企业产生持久的负面影响为时尚早,但我们可以暂时得出结论:对于风险资产而言,没有消息就是好消息,这基本上是上周的讯息。在美国,周五道琼斯指数涨0.1%,标准普尔500指数涨0.1%,纳斯达克指数涨0.5%,罗素2000指数跌0.6%。今天早晨,亚洲市场大多走低。尽管今晨制造业和服务业PMI数据令人失望,日本市场刚刚转为正值。欧洲和美国的期货今晨走高,以美国和成长/科技板块为主导。

固定收益和外汇市场:美元在本周末强劲反弹,连续第三天走强,EUR/USD短暂跌破1.08,然后结束在稍高于此水平。短期美国国债收益率回落几个基点,导致收益率曲线略微陡峭。尽管美元受到支撑,但瑞典克朗和挪威克朗表现强劲,EUR/SEK低于11.00,EUR/NOK在11.40,使得NOK/SEK再次高于0.96。上周五,我们发布了月度外汇预测更新,并保持对EUR/USD的中期看跌展望,同时继续认为瑞典克朗和挪威克朗面临阻力。

本周初,中国与通胀相关的数据削弱了市场情绪。美国将于下周三发...

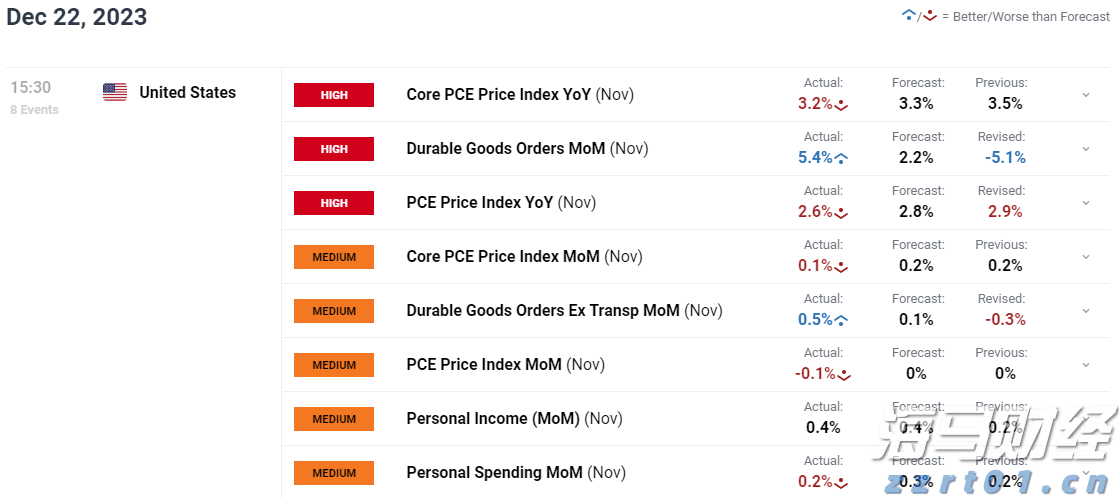

本周初,中国与通胀相关的数据削弱了市场情绪。美国将于下周三发... 美国个人消费支出价格指数下降,进一步加剧了美元指数的压力,金...

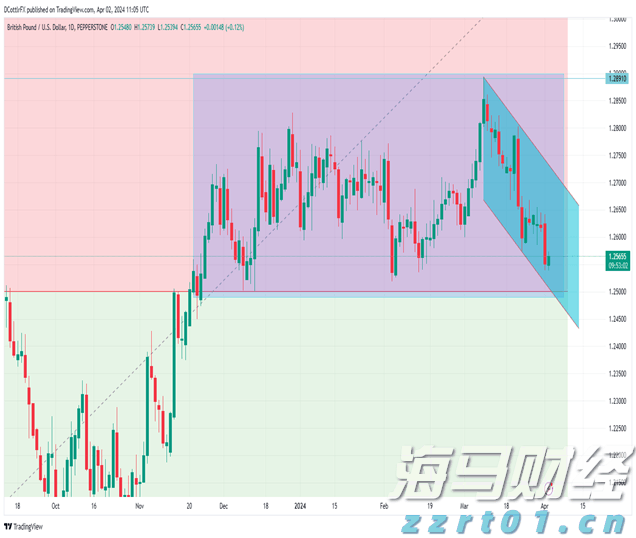

美国个人消费支出价格指数下降,进一步加剧了美元指数的压力,金... 英镑/美元在周二小幅回升至绿色区域。英国3月份的PMI经过上...

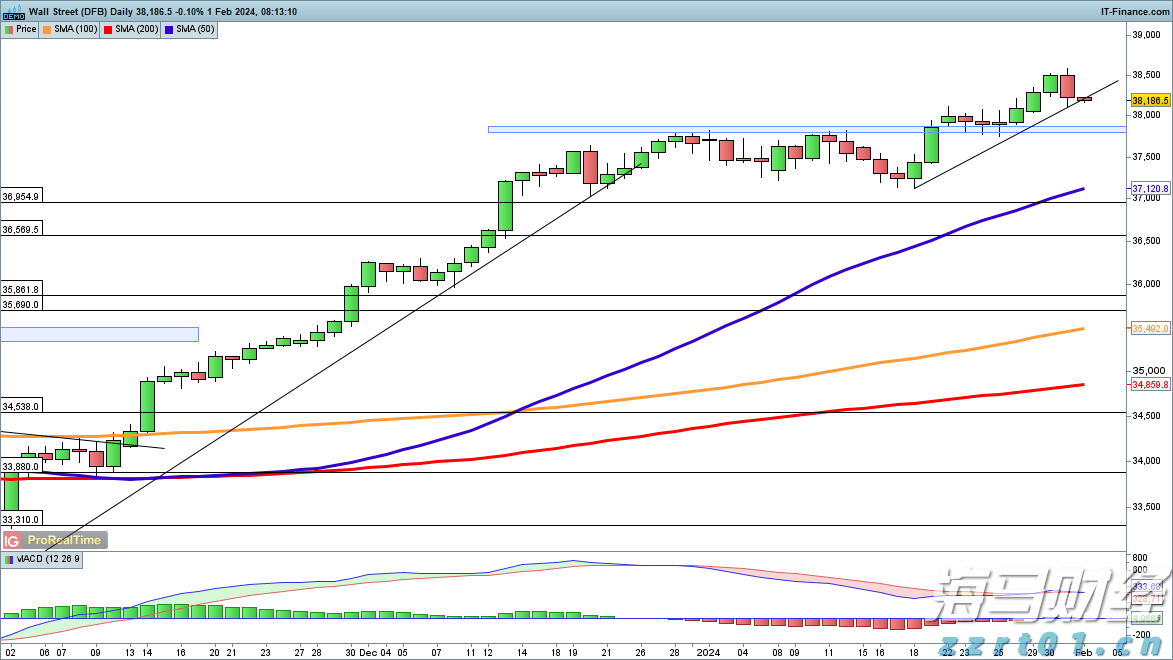

英镑/美元在周二小幅回升至绿色区域。英国3月份的PMI经过上... 道琼斯和纳斯达克100在美联储决定后下跌,恒生指数持续下滑

道琼斯和纳斯达克100在美联储决定后下跌,恒生指数持续下滑