在美国,会议委员会将发布3月份的消费者信心调查。早些时候,密歇根大学的类似初步调查显示,由于政治不确定性,消费者信心明显减弱。纽约联储的威廉姆斯将在下午发表讲话。

在德国,我们将收到IFO增长指标。发布结果是否会反映出制造业PMI的积极意外,或者服务业PMI的回落,将会很有趣。

在瑞典,2月份的生产者价格指数(PPI)数据将在今天早上发布。关注的重点将是与消费者价格指数(CPI)最相关的子指标,即消费者商品的国内供应价格(即进口和本地市场价格的混合)。

在匈牙利,中央银行将宣布政策利率。我们和市场普遍预期该行将利率维持在6.50%不变。

在中国,人民银行将设定政策利率,即1年期中期借贷便利利率。由于我们相信中央银行在接近美联储下调利率之前会继续保持观望,因此我们预计该利率将再次保持不变。

在欧元区,3月份的PMI略低于预期,综合PMI从50.2上升至50.4(市场预期:50.7)。制造业PMI意外上升至48.7(市场预期:48.2),而服务业PMI则下降至50.4(市场预期:51.1,前值:50.6)。综合PMI表明,欧元区经济在2025年有了一个积极的开局,预计环比增长约0.2%。对于欧洲央行4月份的利率决定,PMI数据没有明确指向任何方向,市场定价保持不变。

在美国,3月份的闪电PMI为49.8,低于2月份的52.7。这表明与欧元区的趋势形成了鲜明对比。与地区联储指数发出的疲软信号一致,制造业PMI再次跌入收缩区间,原因是关税不确定性 - 反映出输入价格大幅上涨,而生产、国内订单和就业均有所减弱。然而,服务业指数强劲反弹至54.3(从51.0上升),全面走高,推动综合指数上升。总体而言,信号相当混杂,但令人欣慰的是,尽管消费者信心调查表现悲观,关税不确定性尚未对更广泛的服务活动产生影响。发布后,EUR/USD小幅走低。美国总统唐纳德·特朗普周一宣布汽车关税即将到来,但暗示并不是所有计划中的关税将在4月2日生效,一些国家可能会获得豁免。因此,关于特朗普关税的重大不确定性依然存在。

在英国,3月份的初步PMI超出了预期,这导致EUR/GBP在发布后下跌。综合指数上升至52.0(市场预期:50.5),主要是由于服务业上升至53.2(市场预期:51.0),而制造业则明显疲软,降至44.6(市场预期:47.2)。尽管2月份数据疲弱,就业指标显示有所改善,虽然基数较低,但必须谨慎解读,因为从4月开始雇主的国民保险费用将上升。服务业的价格压力正在减缓,而制造业则表现不一。总体而言,发布消息对英央行而言是个好消息,支持逐步的季度降息周期。

在地缘政治方面,在周日沙特阿拉伯的讨论之后,美国和俄罗斯官员在周一进行了进一步的谈判,旨在建立黑海海域的停火协议,以便在乌克兰谈判更广泛的停火。尽管美国持乐观态度,但俄罗斯和乌克兰的持续冲突凸显了提议的30天停火的脆弱性,而欧洲大国对于普京是否愿意做出实质性让步持怀疑态度。今天,来自美国和乌克兰的代表预计将在沙特阿拉伯会面。

股市:关税缓和使得美国股市昨日反弹,标准普尔500指数上涨1.8%,纳斯达克指数上涨2.3%,小型股罗素2000指数上涨2.6%。投资者在下跌时买入,MAG 7引领市场,这是该组自1月份以来表现最好的日子,尤其是特斯拉上涨了12%。与此同时,欧洲股市则没有变化,尽管乐观的PMI数据本应该暗示相反。然而,风险偏好的迹象在这里同样显现,周期性行业(尤其是银行和材料)表现好于防御性行业。尽管如此,今天早晨的乐观情绪正在减退,亚洲股市犹豫不决,美国和欧洲的股指期货指向下跌。

固定收益与外汇:美国股市上涨,标准普尔500收盘重回200日移动平均线之上,因可能的关税缓和。美国收益率略微走高,欧洲收益率在整个曲线上普遍上升,边缘地区与核心区之间的利差略微收缩。EUR/USD在昨日的PMI混合数据后徘徊在1.08附近,积极的风险情绪使日元承压。加拿大总理卡尼呼吁于4月28日举行提前选举,但由于这一点早已被广泛预期,加元的反应较为平淡。挪威克朗在油价上涨的支持下找到支撑,EUR/NOK交易价低于11.40。邻国瑞典克朗昨日交易结尾强劲,突破10.90,目前交易价为自2022年底以来的最低水平。

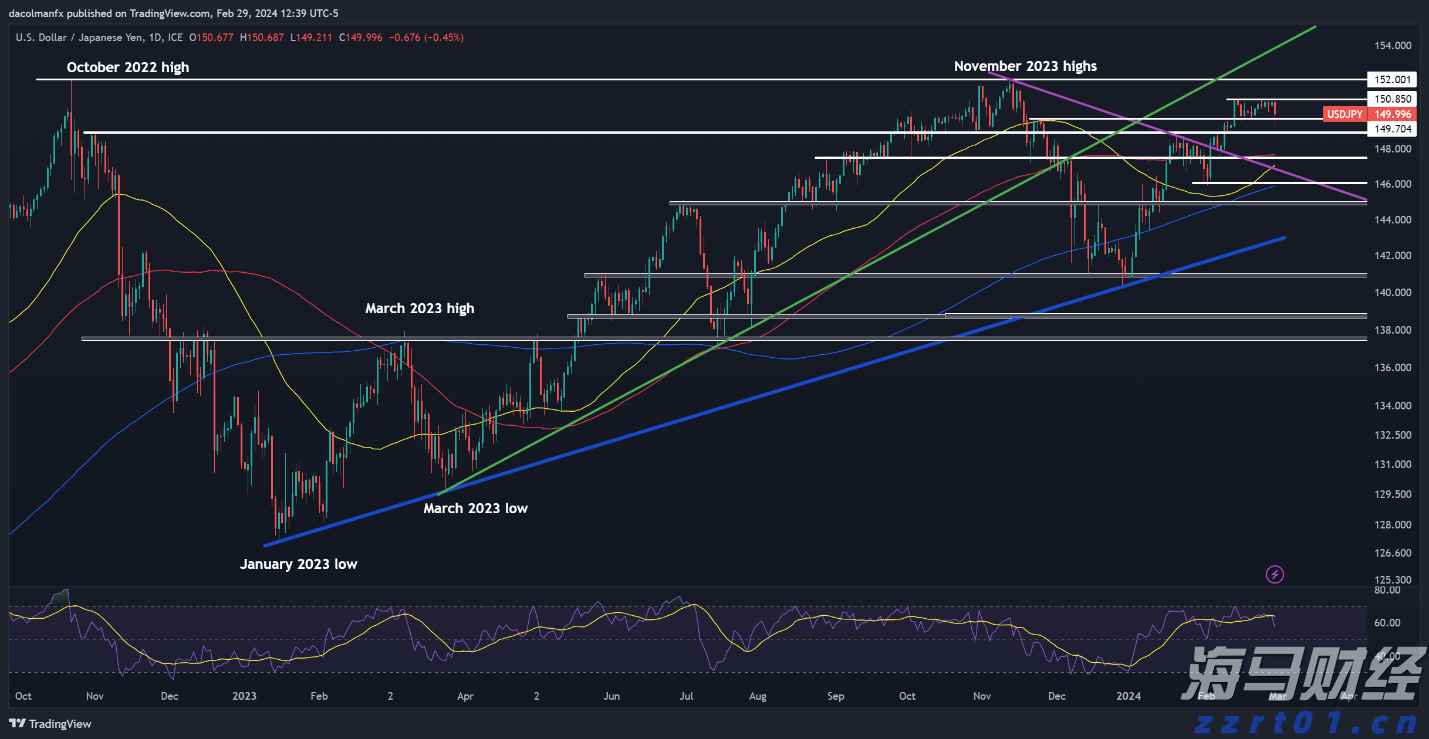

随着日本首席外汇外交官的口头干预,日元出现了反弹。然而,直到...

随着日本首席外汇外交官的口头干预,日元出现了反弹。然而,直到... 澳元/美元恢复了其下跌趋势,并重新跌至0.6550以下区域。...

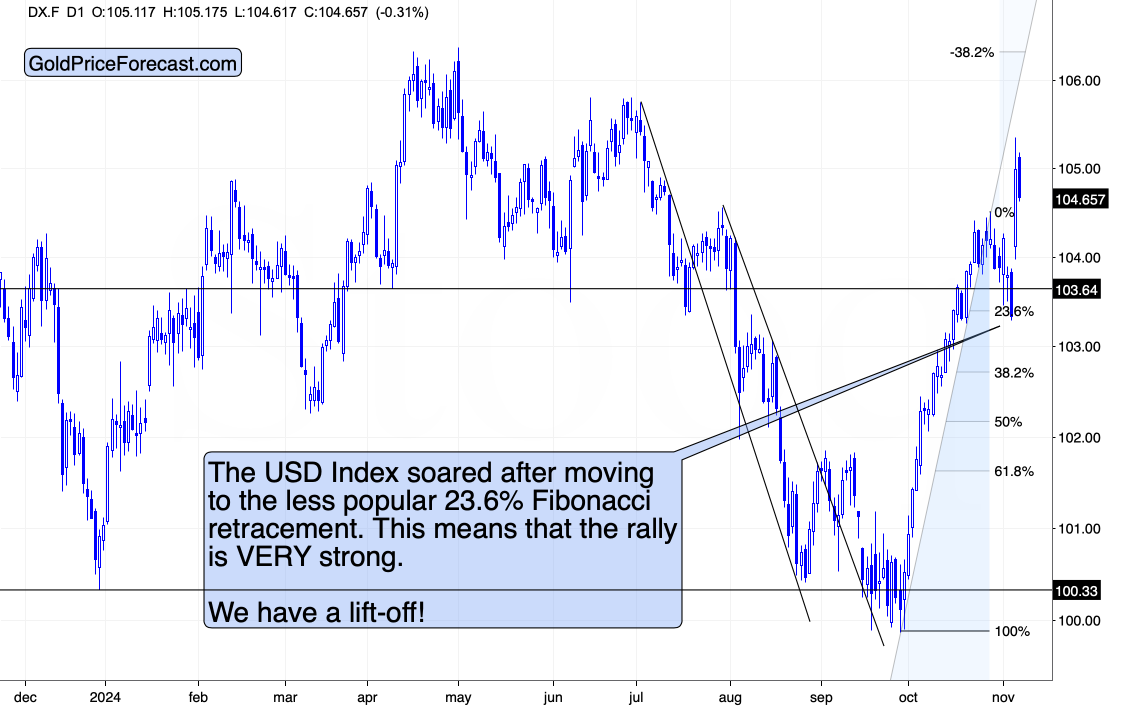

澳元/美元恢复了其下跌趋势,并重新跌至0.6550以下区域。... 并不是说特朗普的总统任期,虽然也是真的。我指的是美元指数的上...

并不是说特朗普的总统任期,虽然也是真的。我指的是美元指数的上... 现货黄金的连续下跌似乎暂时停止了,昨天的回升使价格陷于低点。

现货黄金的连续下跌似乎暂时停止了,昨天的回升使价格陷于低点。